Americké akcie v pátek neudržely výrazné zisky a zakončily neúspěšný týden smíšeně

Akciové trhy ve Spojených státech v pátek zamířily vzhůru, a ukončily tak třídenní sérii ztrát. Náladu investorů podpořily solidní údaje o vývoji americké ekonomiky, finanční společnosti navíc těží z vyhlídek na růst úrokových sazeb. V posledních dvou hodinách obchodování ale akcie zisky vrátily a zakončily smíšeně. Celý týden tak byl pro americké burzy ztrátový.

Index Dow v pátek nakonec získal 0,70 % na 16 314,67 bodu, S&P 500 ztratil 0,05 % na 1 931,34 bodu a Nasdaq Composite spadl o 1,01 % na 4 686,50 bodu. V plusu zakončily například akcie v sektorech necyklického spotřebního zboží nebo veřejných služeb, největší ztráty zaznamenaly zdravotnické tituly a odvětví základních materiálů. Index volatility VIX stoupl o 0,64 % na 23,62 bodu a výnos 10letých vládních dluhopis USA stoupl o necelé čtyři bazické body na 2,16 %.

Hlavní indexy s výjimkou Dow stahovaly níže biotechnologické tituly. Ty jsou pod tlakem déle než týden. Burzovně obchodovaný fond iShares Nasdaq Biotechnology ETF zažil nejhorší den od dubna 2014 a uzavřel pod svým minimem z "flash crashe" 24. srpna. Za týden ztratil zhruba 14 %. 45 % akcií z indexu Nasdaq 100 je v medvědím trendu, stejně jako biotechnologický index.

Pokles biotechnologických titulů vyprovokovala demokratická prezidentská kandidátka Hillary Clintonová, která v pondělí uvedla, že předloží plán, jak ukončit údajně domluvené udržování vysokých cen některých léků.

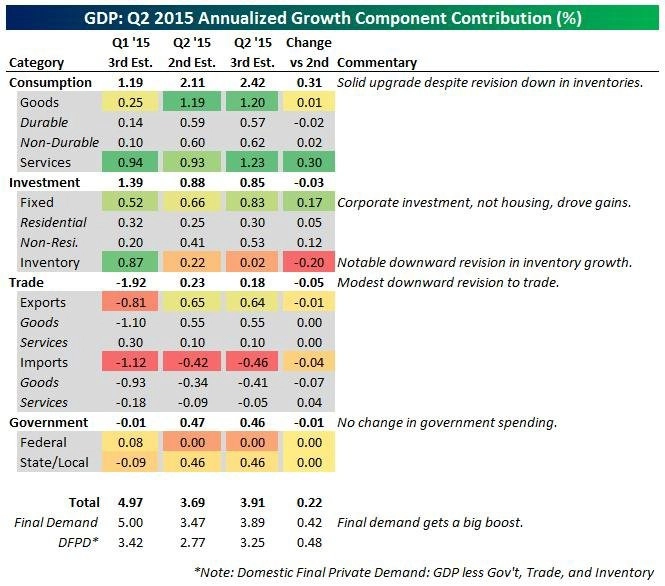

Americké ministerstvo obchodu v pátek uvedlo, že ekonomika USA ve druhém čtvrtletí rostla rychleji, než se předpokládalo. Hrubý domácí produkt podle konečných údajů vzrostl v celoročním přepočtu o 3,9 %. Předchozí zpráva ministerstva z konce srpna růst odhadovala pouze na 3,7 %.

Šéfka americké centrální banky Janet Yellenová ve čtvrtek uvedla, že první zvýšení úrokových sazeb v USA po téměř deseti letech lze stále očekávat již v letošním roce. Její slova vedla v pátek během dne k růstu cen akcií finančních společností, jako jsou Bank of America (+2,19 %), JPMorgan Chase (+2,06 %), Citigroup (+2,95 %) nebo Wells Fargo (+1,88 %).

Na nový rekord vystoupily akcie největšího světového výrobce sportovního oblečení a obuvi Nike (+8,91 %). Firma ve čtvrtek oznámila, že dosáhla překvapivě dobrých výsledků hospodaření na čínském trhu. To zvýšilo optimismus ohledně spotřebitelské nálady v Číně.

Za celý týden index Dow klesl o 0,43 %, S&P 500 odepsal 1,36 % a Nasdaq Composite oslabil o 2,92 %.

Silnější dolar i ropa

Dolar se během pátečního obchodování vůči koši hlavních světových měn vyšplhal na pětitýdenní maximum. Těžil z výroků šéfky americké centrální banky Janet Yellenové ohledně případného zvýšení úrokových sazeb a z příznivých údajů o vývoji ekonomiky Spojených států.

Dolarový index, který sleduje vývoj dolaru ke koši šesti hlavních světových měn, vystoupil až na 96,7 bodu, což bylo nejvýše od 19. srpna. Růst úroků v USA by posílil atraktivitu americké měny.

Analytik Eric Viloria z makléřské společnosti Wells Fargo Securities uvedl, že údaje o HDP významně podpořily očekávání letošního růstu úroků v USA. Minulý týden Fed ponechal základní úrokovou sazbu beze změny na rekordním minimu 0-0,25 %, a to kvůli známkám slabého růstu světové ekonomiky a kvůli zvýšené nestabilitě na finančních trzích.

Světové ceny ropy v závěru týdne po rozkolísaném obchodování stouply. Podpořila je hlavně zpráva o dalším poklesu počtu provozovaných vrtných zařízení v USA. Trhu během dne pomáhalo také výrazné oživení akcií na Wall Street. Za celý týden oba druhy ropy získaly asi dvě procenta (stav okolo 19.00 SELČ).

Ropu během dne podpořil růst akciových trhů a zpřesněné údaje o vývoji americké ekonomiky ve druhém čtvrtletí, které byly mírně lepší než údaje původní. Později ale ropa zisky smazala a růst obnovila až ke konci dne po zprávě společnosti Baker Hughes o počtu nasazených vrtných souprav ve Spojených státech. Ten se za uplynulý týden už čtvrtým týdnem za sebou snížil a sestoupil nejníže od července.

Ceny ropy za poslední měsíc kolísaly v širokém rozmezí asi 15 %. Vliv oslabování těžby v USA vyrovnávala pokračující rekordní produkce zemí kartelu OPEC a další známky útlumu čínské ekonomiky.

Hlavní páteční události na amerických trzích

- Americká ekonomika ve druhém čtvrtletí podle finálních dat expandovala tempem 3,9 % anualizovaně, tedy o 0,2 procentního bodu rychleji, než předvídal předchozí odhad. Růst osobní spotřeby byl oproti předchozímu odhadu rovněž zpřesněn výše, a to na 3,6 % z původně hlášených 3,1 %, čekala se revize jen na 3,2 %. Jádrové výdaje na osobní spotřebu podle finálních dat ve druhém čtvrtletí vzrostly o 1,9 %, očekával se 1,8% růst.

- Index spotřebitelské důvěry sestavovaný Michiganskou univerzitou v září podle finálních dat klesl na 87,2 bodu ze srpnových 91,9 bodu. Předběžná data však predikovala prudší pokles na 85,7 bodu.

- Aktivita v americkém sektoru služeb podle předběžných dat agentury Markit v září zpomalila. Index nákupních manažerů klesl na 55,6 bodu ze srpnových 56,1 bodu, jak se očekávalo. Kompozitní index se snížil na 55,3 bodu z 55,7 bodu v září.

- Počet aktivních ropných vrtů v USA klesl v posledním týdnu o čtyři na 640. Počet vrtů na zemní plyn zůstal beze změny.

- John Boehner podal rezignaci na své místo v americkém Kongresu, křesla "speakera" se vzdá v říjnu.

- Jihokorejský výrobce automobilů Hyundai Motor svolá ve Spojených státech do servisů zhruba 470 000 vozů Sonata, u kterých je potřeba vyměnit vadné součásti motoru. Informovala o tom v pátek agentura Reuters, která se odvolává na americký Národní úřad pro bezpečnost silničního provozu (NHTSA).

- JMP Securities zvyšuje doporučení na akcie Intelu na "market perform" z "market underperform".

- Credit Suisse zvyšuje doporučení na akcie 3M na "outperform" z "neutral".

- Canaccord začíná pokrývat akcie PayPal s doporučením "kupovat".

- Americké úřady údajně vyšetřují Google kvůli systému Android.

Hlavní události týdne na amerických trzích

- Prodeje nových domů ve Spojených státech v srpnu vzrostly meziměsíčně o 5,7 % na celoročně přepočítané tempo 552 tisíc jednotek. Očekával se jen 1,6% růst na 515 tisíc. Předchozí 5,4% růst na 507 tisíc byl revidován výrazně výše na 12% růst na 522 tisíc.

- Index aktivity chicagského Fedu v srpnu klesl na -0,41 bodu z +0,51 bodu (odhad: +0,24 bodu).

- Týdenní počet nových žádostí o podporu v nezaměstnanosti ve Spojených státech v týdnu do 19. září vzrostl na 267 tisíc z 264 tisíc v předchozím týdnu, očekávalo se 271 tisíc. Počet pokračujících žádostí v týdnu do 12. září klesl na 2,242 milionu z 2,243 milionu (revidováno z 2,237 milionu) v předchozím týdnu, čekalo se 2,240 milionu.

- Objednávky zboží dlouhodobé spotřeby ve Spojených státech v srpnu klesly o 2 %, trh se obával 2,3% propadu po -1,9 % v předchozím měsíci. Po očištění o dopravní prostředky objednávky stagnovaly, očekával se 0,1% růst po 0,4% růstu v červenci. Objednávky kapitálového zboží, očištěné o vojenskou a leteckou techniku, klesly v souladu s očekáváním o 0,2 % po červencovém růstu o 2,1 %.

- Lockhart (atlantský Fed): Trhy podceňují sílu americké ekonomiky a přeceňují dopady slabosti Číny.

- SunTrust Robinson Humphrey zvyšuje doporučení na akcie Marriott na "kupovat" z "neutral", cílovou cenu zvyšuje na 92 z 80 dolarů.

- JPMorgan snižuje doporučení na akcie DigitalGlobe na "neutral" z "overweight", cílovou cenu upravuje na 27 z 30 dolarů.

- Jefferies zvyšuje cílovou cenu na akcie Tesla Motors na 365 z 360 dolarů.

- Citigroup zvyšuje doporučení na akcie Ralph Lauren na "kupovat" z "neutral".

- Index nákupních manažerů ve zpracovatelském sektoru ve Spojených státech v září podle předběžných dat stagnoval na srpnových 53 bodech, očekával se mírný pokles na 52,8 bodu. Index tak zůstává na 22měsíčním minimu a je pod pokrizovým průměrem (54,3 bodu).

- Zásoby ropy v USA klesly více, než se čekalo, a to o 1,93 milionu barelů (odhad: 0,55 milionu barelů). Uvedla to Energy Information Administration. Produkce mírně vzrostla na 9,13 milionu barelů denně.

- Evropská centrální banka bude potřebovat více času, aby posoudila, zda posílí svůj program nákupů dluhopisů. Řekl to ve středu šéf banky Mario Draghi v ekonomickém výboru Evropského parlamentu. Jeho slova podle agentury Reuters hatí očekávání, že ECB v nejbližší době zintenzivní pumpování peněz do ekonomiky formou nákupů státních dluhopisů, aby podpořila hospodářský růst a zvedla příliš nízkou inflaci.

- Německá mediální skupina Axel Springer jedná o převzetí amerického zpravodajského portálu Business Insider, za který je ochotna zaplatit zhruba půl miliardy dolarů. S odvoláním na zdroj obeznámený se situací o tom informoval ekonomický list The Wall Street Journal.

- Jim Cramer označil v pondělím vysílání finanční televize CNBC za největší problém světa brazilskou ropnou společnost Petrobras. Nejde ale jen o ni. Hrozbou pro svět je i vývoj celé brazilské ekonomiky, varuje Cramer.

- Všichni neustále řeší americká data. Pro vytvořená pracovní místa mimo zemědělství existuje 93 predikcí, což je dvojnásobek ve srovnání s čínským růstem HDP. Podle Laurenta Bouviera z UBS je právě v tom "zakopaný pes". Ohledně reálné kondice čínské ekonomiky se totiž množí spekulace.

- Americká společnost Boeing podepsala smlouvy na dodání 300 letounů, které koupí skupina čínských firem. Jde o jednu z největších zakázek v odvětví letecké dopravy za poslední roky. Americký podnik také v Číně postaví montážní závod, kde se budou kompletovat letadla Boeing 737. Agentura Nová Čína uvedla, že smlouvy byly podepsány během návštěvy čínského prezidenta Si Ťin-pchinga v Seattlu, kde má Boeing sídlo.

- Metlife rozšiřuje program zpětného odkupu akcií na miliardu dolarů.

- Cisco Systems plánuje oznámit partnerství s čínským výrobcem serverů Inspur Group.

- Bernstein zvyšuje doporučení na akcie Intelu na "market perform" z "underperform".

- Reuters: Citrix se snaží naposledy sehnat kupce jako jednotná společnost, než se pokusí rozprodat sama sebe po částech.

- Generální ředitel německé automobilky Volkswagen Martin Winterkorn odstoupil z funkce, a převzal tím zodpovědnost za skandál kolem manipulací s emisemi u naftových vozů. Winterkorn oznámil rezignaci po středečním zasedání výkonného výboru dozorčí rady koncernu.

- Výnosy amerických dluhových cenných papírů s nejkratší dobou splatnosti se propadly opět výrazněji do záporu. Důvodem byla zpráva o snížení objemu aukce ve snaze udržet vládní zadlužení USA pod dluhovým stropem. Americká vláda v pondělí prohlásila, že v úterní aukci prodá čtyřtýdenní státní pokladniční poukázky pouze v hodnotě 15 miliard USD. V aukci z 15. září prodala cenné papíry za 20 miliard USD a v červenci za 45 miliard USD.

- Republikán Scott Walker se rozhodl odstoupit z boje o Bílý dům. Walker uvedl, že nevidí možnost své výhry ve volbách, a proto již dále nebude usilovat o post amerického prezidenta.

- Skandál s falšováním údajů o emisích automobilů Volkswagen ve Spojených státech poškodil celou značku Made in Germany a může ohrozit i ostatní německé vývozce. Deníku Bild to v úterý řekl prezident berlínského ekonomického institut DIW Marcel Fratzscher. Varoval také, že kvůli skandálu hrozí u Volkswagenu i jeho dodavatelů zánik pracovních míst.

- Lékaři našli v těle šéfa investiční banky Goldman Sachs Lloyda Blankfeina lymfom. Šance na úspěšnou léčbu jsou prý ale vysoké. Blankfein uvedl, že v New Yorku podstoupí chemoterapii.

- Index cen domů FHFA v červenci meziměsíčně stoupl o 0,6 % (odhad: +0,4 %, červen: +0,2 %).

- Index aktivity richmondského Fedu v září klesl na -5 bodů (odhad: 4 body, srpen: 0 bodů).

- Canaccord Genuity zvyšuje cílovou cenu akcií Nike na 109 ze 104 USD.

- Citigroup zvyšuje doporučení na akcie DuPont na "buy" z "neutral", cílovou cenu akcií zvyšuje na 63 z 58 USD.

- Prodeje starších domů ve Spojených státech v srpnu meziměsíčně klesly více, než se čekalo. Snížily se o 4,8 % na celoročně přepočítané tempo 5,31 milionu jednotek, očekával se přitom 1,6% pokles na 5,5 milionu jednotek. Červencová data byla revidována na 5,58 milionu z původně hlášených 5,59 milionu. Mediánová cena domu ve Spojených státech se v srpnu meziročně zvýšila o 4,7 % na 228 700 dolarů.

- Morgan Stanley zvyšuje doporučení na akcie Lululemon na "overweight".

- Barclays začíná pokrývat akcie společnosti Micron s doporučením "overweight" a společnosti SanDisk s doporučením "equal weight".

- Bullard (Fed): Pro zachování sazeb beze změny bych nehlasoval, úroky podle mě nyní porostou "relativně rychle".

- Canaccord Genuity zvyšuje cílovou cenu akcií Apple na 160 ze 155 dolarů.

- Stifel Nicolaus zvyšuje doporučení na akcie PayPal na "kupovat" z "držet", cílovou cenu stanovuje na 40 dolarů.

- Bitcoin se stává legitimním nástrojem obchodování na finančních trzích. Americký regulátor Commodity Futures Trading Commission (CFTC) oficiálně označil nejrozšířenější kryptografické platidlo za komoditu.

- Populární internetovou prodejnu aplikací pro mobilní zařízení iOS App Store americké společnosti Apple napadl zákeřný program, který pronikl do stovek aplikací pro telefony iPhone a tablety iPad zejména čínských uživatelů. Jde o první velký útok na App Store, uvedla agentura Reuters. Apple v neděli večer oznámil, že svou prodejnu aplikací nyní od zákeřného programu čistí.

Výsledková sezóna

- Tržby kanadského výrobce chytrých telefonů BlackBerry se ve druhém finančním čtvrtletí meziročně propadly o 46,5 % na 490 milionů USD. Firma nicméně dosáhla čistého zisku díky mimořádným účetním příjmům. Potvrdila rovněž, že uvede na trh svůj první telefon s operačním systémem Android od americké firmy Google.

- Výsledky Nike v 1Q: Zisk na akcii 1,34 USD (odhad: 1,19 USD), tržby 8,4 miliardy USD (odhad: 8,22 miliardy USD). Akcie ve čtvrtečním after-marketu +5,4 %.

- Výsledky Accenture: Zisk na akcii 1,15 USD (odhad: 1,12 USD), tržby také nad odhady. Akcie ve čtvrtek -0,09 %.

- Bed Bath & Beyond ve 2Q: Zisk na akcii v souladu s odhady (1,21 USD), ale horší tržby, než se čekalo (3 miliardy USD vs. 3.03 miliardy USD) poslaly akcie v after-marketu ve čtrtek o více než 2 % do mínusu, a to navzdory oznámenému odkupu vlastních akcií za 2,5 miliardy USD.

- Výsledky General Mills v 1QFY2016: Upravený zisk na akcii 0,79 USD (odhad: 0,69 USD), tržby 4,21 miliardy USD (odhad: 4,25 miliardy USD).

- Výsledky Darden Restaurants v 1QFY2016: Upravený zisk na akcii 0,63 USD (odhad: 0,58 USD), tržby 1,69 miliardy USD (odhad: 1,68 miliardy USD).

- Výsledky ConAgra v 1QFY2016: Upravený zisk na akcii 0,38 USD (odhad: 0,4 USD), tržby 2,79 miliardy USD (odhad: 3,69 miliardy USD).

- Výsledky CarMax v 2QFY2016: Zisk na akcii 0,82 USD (odhad: 0,76 USD), tržby 3,88 miliard USD (odhad: 3,96 miliardy USD).

- Výsledky Carnival v 3QFY2015: Upravený zisk na akcii 1,75 USD (odhad: 1,63 USD), tržby 4,88 miliardy USD (odhad: 4,81 miliardy USD).

Aktualita pro rok 2026

Aktuality