Burzovní kalendář (15. 1. - 19. 1. 2018)

Třetí lednový týden přinese řadu důležitých makrodat, mimo jiné inflační statistiku eurozóny, zprávu o vývoji HDP Číny nebo údaje o americké průmyslové výrobě. Hospodářské výsledky na Wall Street zveřejní další velké finanční domy a čeští poslanci se vrátí k jednání o vyjádření důvěry vládě Andreje Babiše.

Ohlédnutí

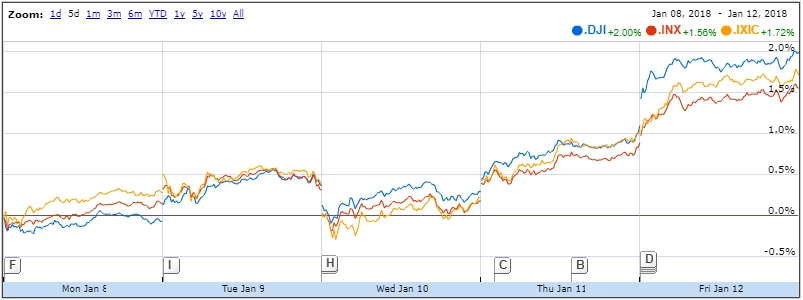

Americké akcie v uplynulém týdnu pokračovaly v růstu a všechny tři hlavní indexy se opět dostaly na nová rekordní maxima. Úspěšný byl druhý lednový týden také pro francouzské a britské akcie, pod nulou v týdenním horizontu naopak skončil německý akciový index DAX.

Na Wall Street začala výsledková sezóna za poslední loňské čtvrtletí. Hospodářská čísla zveřejnily například společnosti Lennar, Delta Air Lines, Wells Fargo, JPMorgan Chase nebo BlackRock. V Evropě se čísly pochlubila potravinářská společnost Südzucker a v Jižní Koreji výrobce elektroniky Samsung.

Hospodářské výsledky banky JPMorgan Chase za loňské čtvrté čtvrtletí překonaly očekávání analytiků. Společnost navíc upozornila, že nedávno schválená daňová reforma ve Spojených státech v budoucnosti podpoří její zisky, a to nejen snížením daňové zátěže, ale také posílením aktivit řady podniků.

Americké akciové indexy v týdnu do 12. ledna 2018, zdroj: Google

Americký dolar v uplynulém týdnu oslabil. Působily na něj náznaky, že by Evropská centrální banka mohla pokračovat ve zpřísňování měnové politiky, a zprávy, že Čína zvažuje zpomalení či ukončení nákupů bondů vlády Spojených států a že Japonsko bude nakupovat méně dluhopisů s dlouhou dobou splatnosti.

Na spekulace ohledně menšího zájmu o americké vládní bondy reagovaly i výnosy dluhopisů, výnos 10letého státního dluhopisu USA se dostal na 2,55 %, což je nejvyšší hodnota od loňského března. Dluhopisový guru Bill Gross v reakci na to prohlásil, že na trhu s bondy začíná medvědí trend.

Na pražské burze, která podle indexu PX v uplynulém týdnu stoupla o 0,4 %, se nejvíce dařilo akciím rakouské finanční skupiny Erste Group Bank, které přidaly 3,6 % na 1 010 Kč. Nejvýraznější pokles zaznamenaly akcie operátora O2 Czech Republic, které klesly o 1,8 % na 274 Kč.

Do druhého kola prezidentských voleb v ČR postoupili Miloš Zeman a Jiří Drahoš. Zeman získal 38,56 % hlasů, Drahoš 26,60 %. Podporu Jiřímu Drahošovi do druhého kola vyjádřili třetí Pavel Fischer (10,23 %), čtvrtý Michal Horáček (9,18 %), pátý Marek Hilšer (8,83 %) i šestý Mirek Topolánek (4,3 %). Pokud by tedy ve druhém kole k urnám přišli titíž voliči a hlasovali stejně jako v prvním kole, respektive na "doporučení" neúspěšných kandidátů, kterým dali hlas v prvním kole, mohl by získat Pražský hrad nového nájemníka.

Ze světových ekonomických dat věnovali investoři pozornost zejména indexu důvěry spotřebitelů v ekonomiku eurozóny, německé obchodní bilanci, čínské inflaci a obchodní bilanci a americkým maloobchodním tržbám a inflaci.

Výhled

Třetí lednový týden přinese řadu důležitých makrodat. V Číně se investoři zaměří na data o vývoji ekonomiky, maloobchodních tržeb a průmyslové výroby, v eurozóně vyjde inflační statistika a v USA zprávy o průmyslové výrobě, vydaných stavebních povoleních a zahájené výstavbě nebo index spotřebitelské důvěry Michiganské univerzity. V Česku vyjdou výsledek běžného účtu a zpráva o výrobní inflaci.

"Nadcházející týden bude na ekonomické ukazatele spíše chudý. Finální hodnoty německé a evropské inflace těžko povedou ke změně rétoriky ECB. Navzdory silným datům z reálné ekonomiky zůstávají inflační tlaky spíše utlumené. Ze Spojených států by měl pokračovat příliv solidních reálných čísel, tentokráte v podobě prosincové průmyslové výroby. Nervozitu investorů bude zvyšovat blížící se konec týdne a s ním vypršení dočasných opatření týkající se financování federálních výdajů. Z domova se dočkáme pouze méně důležitých statistik listopadové platební bilance a prosincových cen v primárních okruzích," napsal v týdenním výhledu hlavní ekonom Komerční banky Jan Vejmělek.

Z domácích politických událostí bude zajímavé pokračování projednávání žádosti menšinové jednobarevné vlády Andreje Babiše (ANO) o vyslovení důvěry. Debatu o důvěře Babišově vládě sněmovna ve středu překvapivě přerušila v souvislosti s nečekaným svoláním mandátového a imunitního výboru, který se zabývá vydáním premiéra a také místopředsedy hnutí ANO Jaroslava Faltýnka k trestnímu stíhání v případu Čapí hnízdo.

"Finální data o německé prosincové inflaci by měly být potvrzena na již zveřejněných rychlých odhadech. Prosincová inflace v eurozóně zřejmě bude revidována o desetinu procentního bodu níže ve srovnání s předběžným odhadem. Důvodem nižší dynamiky je podle nás složka potravin a energií. Jádrová inflace by měla zůstat na 0,9 % meziročně. V dalších měsících bude pomalu vyprchávat efekt vysoké statistické základy u cen energií. V kombinaci s nedávným mírným růstem cen komodit to vytváří prostor pro postupné zvyšování inflace. Ta by letos v průměru měla činit 1,6 %, jádrová 1,2 %. Cíle ECB tak ani zdaleka dosaženo nebude," nabízí podrobnější pohled na očekávaná makrodata Vejmělek.

"Americká průmyslová výroba nabrala loni na podzim na dynamice a ta se udržela i v závěru roku. Od srpna do listopadu se výstup amerických průmyslníků kumulativně zvedl o 1,7 % a podle našeho odhadu znamenal prosinec dalších 0,6 % meziměsíčně navíc. Takto vysokému číslu nahrává vyšší výroba elektrické energie, vyšší zaměstnanost v sektoru i vzestup předstihových indikátorů, například ISM. Růst produkce bude znamenat i zvýšení využití výrobních kapacit," píše Jan Vejmělek.

Čínská ekonomika podle něj zaznamenala v závěru loňského roku pouze nepatrné zpomalení v podobě snížení meziročního růstu reálného HDP na 6,7 % z předchozích 6,8 %. Ve prospěch silného čísla hrála zejména průmyslová výroba. "Její výstup silně roste navzdory zavření některých továren na severu Číny kvůli snaze o snížení znečištění ovzduší. Významným motorem byly v závěrečném čtvrtletí zřejmě exporty. Ekonomika též těží ze silné spotřeby domácností. Pouze u investic očekáváme zpomalení růstu. Za celý rok 2017 očekáváme, že si čínská ekonomika polepšila o 6,8 %. Jednalo by se o první zrychlení za posledních sedm let," doplňuje ekonom z Komerční banky.

Počet zahájených staveb v USA zřejmě ke konci loňského roku poklesl. "Obecně se loni nově zahajovaným stavbám příliš nedařilo. Od prosince 2016 do září 2017 klesly o téměř 9 %. Říjen a listopad znamenaly výrazný růst, který byl ale důsledkem loňské silné hurikánové sezóny. Prosinec tak již bude znamenat návrat k nízkým číslům typickým pro celý rok," říká Vejmělek.

Hospodářské výsledky představí v USA například společnosti UnitedHealth Group, Citigroup, CSX, Charles Schwab, U.S. Bancorp, Goldman Sachs, Bank of America, Morgan Stanley, IBM, American Express či Schlumberger.

"Na grafu indexu S&P 500 je okolo 2 700 cenový odskok, který se zaplní. Býčí sentiment připomíná rozjetý vlak, jehož motor pohání ekonomické údaje. Pozitiv je až příliš, akcie jsou překoupené (index RSI je nad 80 body), náznaky obratu ale zatím patrné nejsou," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

V noci na pondělí bude Čína informovat o objemu nových úvěrů, Česko se dopoledne pochlubí výsledkem běžného účtu a eurozóna přidá výsledek obchodní bilance. V USA zůstanou kvůli Dnu Martina Luthera Kinga trhy zavřené.

Úterní dopoledne bude patřit českému indexu výrobních cen, Spojené království přidá index cen domů od DCLG a inflační data. Odpoledne vyjde ve Spojených státech index podnikatelské aktivity newyorského Fedu (Empire State index). Hospodářské výsledky zveřejní v USA firmy UnitedHealth Group, Citigroup a CSX a v Evropě společnost IHS Markit.

V noci na středu Japonsko zveřejní údaje o strojních objednávkách, dopoledne přidají Německo index velkoobchodních cen a eurozóna inflační statistiku. Odpoledne budou v USA investoři vyhodnocovat zprávu o průmyslové výrobě, index cen domů od NAHB a pravidelnou týdenní zprávu o počtu žádostí o hypotéku. Kanadská centrální banka bude rozhodovat o nastavení měnové politiky a večer se investoři zaměří ještě na pravidelnou situační zprávu o stavu americké ekonomiky zvanou Béžová kniha. Za řečnický pultík se postaví šéfka Fedu v Clevelandu Loretta Mesterová a kvartální hospodářské výsledky zveřejní na Wall Street společnosti Charles Schwab, U.S. Bancorp, Bank of America, Goldman Sachs a Alcoa a v Evropě ASML Holding.

Ve čtvrtek nad ránem na trh pošle Austrálie data z trhu práce, Čína přidá index cen domů, zprávu o vývoji ekonomiky, údaje o maloobchodních tržbách a statistiku průmyslové výroby, kterou se pochlubí i Japonsko. V Evropě dopoledne žádná zásadní data nevyjdou. Odpoledne se investoři v USA zaměří na data o počtu vydaných stavebních povolení a zahájené výstavbě, index podnikatelské aktivity newyorského Fedu a pravidelné týdenní zprávy o počtu žádostí o podporu v nezaměstnanosti a o vývoji zásob ropy a zemního plynu na území USA. Výsledky hospodaření v USA představí společnosti Bank of New York Mellon, Morgan Stanley, IBM či American Express.

V pátek dopoledne Německo zveřejní index výrobních cen, eurozóna výsledek běžného účtu a Spojené království zprávu o maloobchodních tržbách. Spojené státy odpoledne na trh pošlou finální lednový index spotřebitelské důvěry Michiganské univerzity a společnost Baker Hughes večer jako každý týden představí zprávu o změně počtu aktivních vrtů pro těžbu ropy a zemního plynu na americkém území. Výsledky hospodaření v závěru týdne představí Schlumberger.

Aktualita pro rok 2026

Doporučujeme

Aktuality