Burzovní kalendář (17. 4. - 21. 4. 2017)

Náladu na trzích ovlivňuje zvýšené geopolitické napětí. Nadcházející týden zásadní ekonomická data nepřinese, a tak by dění na trzích měla nadále ovlivňovat především politika - v neděli se bude ve Francii konat první kolo prezidentských voleb. Na Wall Street se o slovo začíná hlásit výsledková sezóna za první čtvrtletí.

Ohlédnutí

Uplynulý týden byl na evropských a amerických trzích o jeden den kratší, na Velký pátek zůstaly burzy zavřené. Hlavní americké akciové indexy ve zkráceném obchodním týdnu klesly zhruba o procento, široký evropský index STOXX Europe 600 odepsal 0,18 % a index pražské burzy PX-TR, který zohledňuje i přiznané dividendy, se posunul o 1,33 % výše (poprvé se bez nároku na dividendu obchodovalo s akciemi Monety Money Bank a Komerční banky).

Americké akcie (týden do 13. dubna 2017), zdroj: Google

Na trzích panovalo zvýšené napětí. To souviselo především se situací v severní části Korejského poloostrova, k němuž na příkaz amerického prezidenta Donalda Trumpa zamířila jedna formace bojového loďstva USA. Severní Korea, která svět stále častěji provokuje raketovými testy, pohrozila, že na jakoukoli vojenskou akci zareaguje zničujícím jaderným útokem na americké území.

Averze k riziku se projevuje zejména na trhu s dluhopisy. Výnos 10letých amerických vládních dluhopisů se snížil z 2,382 % na 2,237 % (opačným směrem se pohybuje cena bondů).

Česká koruna ani týden po konci intervencí České národní banky k euru neposílila, od pátku 7. dubna naopak mírně oslabila, její kurz se posunul z 26,57 na 26,71 EUR/CZK. "Týden zahájila česká koruna po informacích o akceleraci březnové inflace a výraznějším než očekávaném poklesu podílu nezaměstnaných v ČR útokem na úroveň 26,50 EUR/CZK. Nicméně tato hladina se ukázala jako poměrně silná úroveň podpory," říká ekonom z Komerční banky Jan Vejmělek. Vývoj překvapuje i guvernéra ČNB Jiřího Rusnoka. Ten prohlásil, že banka po konci intervencí čekala výraznější rozkolísanost kurzu české měny.

Z makrodat investoři vyhodnocovali čínskou, českou, britskou, německou a americkou inflaci, ekonomické indexy institutu ZEW pro Německo a celou eurozónu nebo americké maloobchodní tržby.

Eurodolar se po převážnou většinu minulého týdne držel stabilně v okolí hladiny 1,06. Vše změnila až čtvrteční odpolední data z USA, která srazila kurz dolaru a podpořila společnou evropskou měnu, která se dostala na 1,068 USD. Největší rozčarování přinesla březnová inflační statistika - v březnu ve Spojených státech poprvé od loňského února meziměsíčně klesly spotřebitelské ceny. Snížení zaznamenaly i ceny bez volatilních potravin a pohonných hmot, a to poprvé od roku 2010. Statistika tak vyvolala obavy, zda bude inflační vývoj natolik robustní, aby umožnil americké centrální bance pokračovat v postupném zvyšování sazeb.

Na Wall Street v uplynulém týdnu neoficiálně odstartovala výsledková sezóna za letošní první čtvrtletí, hospodářskými čísly se pochlubily aerolinky Delta Air Lines a finanční domy Citigroup, JPMorgan Chase a Wells Fargo.

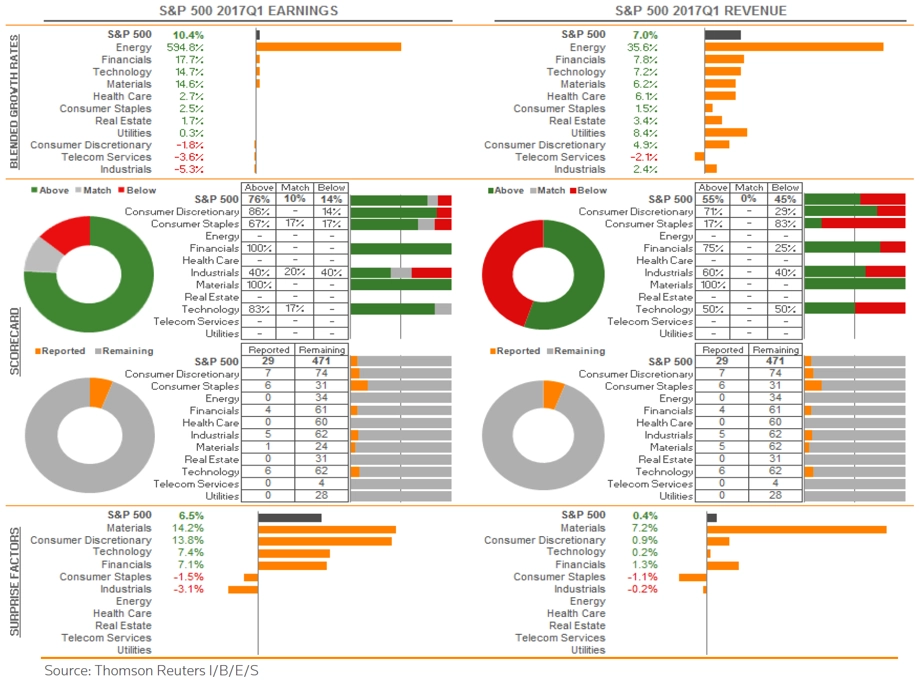

S&P 500 - statistika výsledkové sezóny za 1Q2017, zdroj: Thomson Reuters

Výhled

Třetí dubnový týden bude na evropských trzích kvůli velikonočním svátkům znovu o jeden den kratší. V pondělí se bude standardně obchodovat jenom na asijských trzích a ve Spojených státech.

Z ekonomických dat se investoři budou v nadcházejícím týdnu soustředit na údaje z Číny (HDP, maloobchodní tržby, průmyslová výroba), data z amerického nemovitostního trhu (vydaná stavební povolení, zahájená výstavba, prodeje starších domů) a z průmyslu, inflaci v eurozóně a předběžné dubnové indexy nákupních manažerů v sektoru služeb a ve zpracovatelském sektoru. V Česku vyjde ve čtvrtek index cen výrobců.

"Americká průmyslová výroba zaznamenává slabý vstup do nového roku. Po lednovém meziměsíčním poklesu o 0,1 % byl za únor zaznamenán vzestup ve stejném rozsahu. Nedařilo se zejména odvětví utilit. Národní statistiky výroby energie od Edison Electric však za březen ukazují na meziroční nárůst o 3,6 %, což indikuje meziměsíční vzestup v utilitách o zhruba 7 %. Ve světle přetrvávajícího silného indexu nákupních manažerů ve zpracovatelském sektoru od ISM tak očekáváme za březen v souladu s tržním konsenzem meziměsíční vzestup průmyslové výroby o 0,4 %. To by mělo znamenat zvýšení využití výrobních kapacit," říká Jan Vejmělek z Komerční banky. Březnová finální inflační data z eurozóny by se podle něj již nijak zásadně neměla odlišovat od dříve zveřejněných odhadů. Inflace zvolnila primárně kvůli vyprchání efektu statistické základy u pohonných hmot. Nadále je relativně nízká růstová dynamika u jádrové složky.

"Index spotřebitelské důvěry v ekonomiku eurozóny od Evropské komise, s jehož předběžnou dubnovou hodnotou budou investoři seznámeni ve čtvrtek, se alespoň prozatím vyvíjí více než slibně a nová data by měla potvrdit pokračování trendu. Nicméně indikace o něco horší nálady v sektoru služeb bude podle nás znamenat i mírné zhoršení kompozitního ukazatele za duben. V eurozóně je patrný růst nominálních mezd, inflace však roste rychleji, což se na reálných disponibilních příjmech podepisuje negativně," pokračuje Jan Vejmělek.

Aktivita v průmyslu i ve službách v Evropě na začátku roku podle indexů nákupních manažerů výrazně rosta. S druhým čtvrtletím již však podle Vejmělka PMI ze svých vysokých hodnot začnou mírně sestupovat. Za předpokládaným mírným snížením dubnového kompozitního PMI za celou eurozónu vidí ekonom z Komerční banky nižší hodnoty indexů ve francouzském sektoru služeb a v německém průmyslu.

Tuzemský index cen výrobců za březen by podle Vejmělka měl přinést informaci o zastavení akcelerace růstu cen průmyslových výrobců v ČR. Meziměsíční pokles cen podle něj bude způsoben zejména snížením cen ropy na světových trzích. V dubnu ovšem budou ceny ropy opět působit opačně. Celkově lze podle ekonoma vývoj průmyslových cen hodnotit jako proinflační.

Na Wall Street bude živo hlavně díky rozjíždějící se výsledkové sezóně. Hospodářskými výsledky za první tři měsíce letošního roku se v třetím dubnovém týdnu pochlubí mimo jiné United Continental Holdings, Netflix, UnitedHealth Group, Johnson & Johnson, Bank of America, Goldman Sachs, IBM, BlackRock, Morgan Stanley, QUALCOMM, American Express, Travelers, Verizon Communications, Visa, Mattel, Honeywell International či General Electric. V Evropě čísla představí společnosti Akzo Nobel, Heineken, ABB, Actelion nebo Unilever.

Analytici oslovení společností Thomson Reuters čekají, že firmy z indexu S&P 500 vykáží za první čtvrtletí meziroční nárůst zisků o 10,4 %. Pokud se jejich očekávání potvrdí, půjde o nejrychlejší růst ziskovosti od roku 2011.

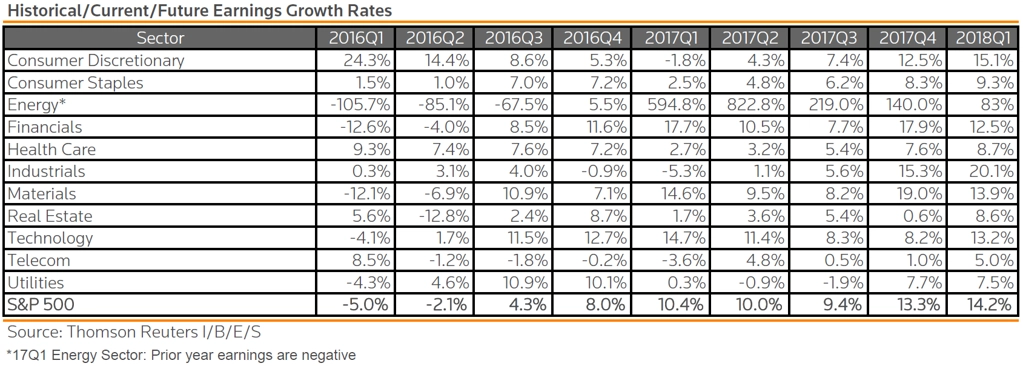

S&P 500 - reportovaný a očekávaný vývoj zisků, zdroj: Thomson Reuters

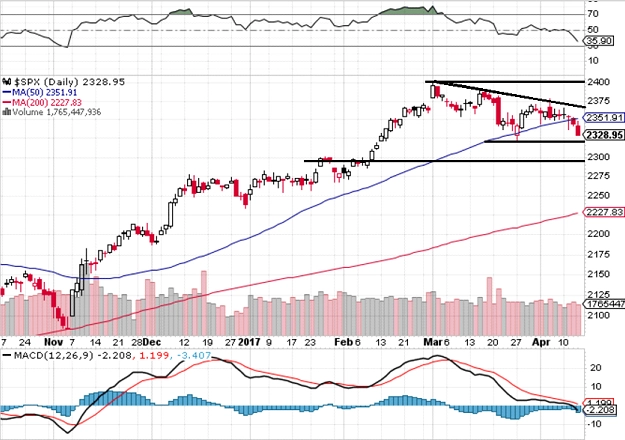

"Týdenní ztráta indexu S&P 500 něco málo přes procento o ničem nevypovídá. Index volatility VIX je na hladinách, které naposledy pamatujeme z doby před americkými prezidentskými volbami. Na grafu indexu S&P 500 se zformovala klesající trendová čára, ale je stále v rozpětí 2 300 až 2 400. V nejbližších dnech by mohlo dojít buď k rychlému obratu výše, nebo k testování hladiny 2 300. Pokles pod ni by silně zredukoval naděje na nová historická maxima v dohledné době. V takovém případě by další záchytný bod ležel někde mezi 2 250 a 2 230," píše v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál.

S&P 500 - technická analýza

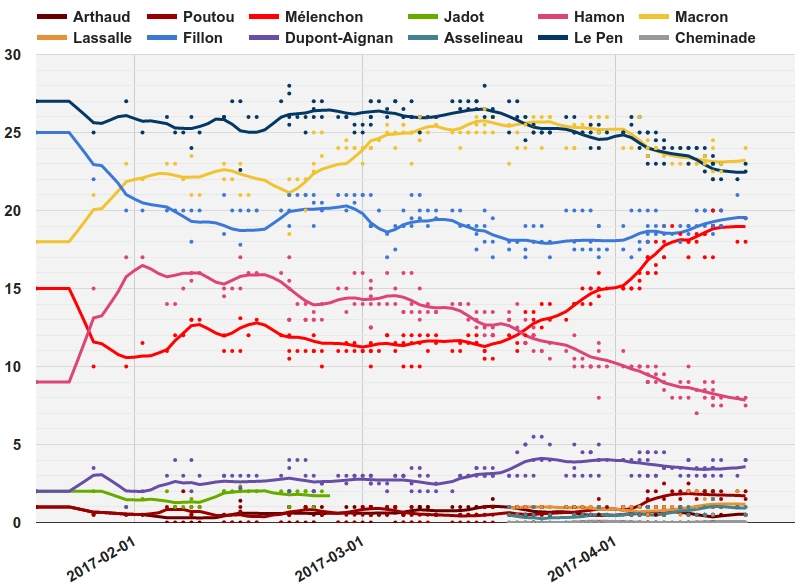

Na politické scéně se bude pozornost investorů soustředit především na blížící se volby ve Francii, první kolo prezidentských voleb se bude konat v neděli 23. dubna, druhé pak za 14 dní, tedy v neděli 7. května.

"Nervozita před francouzskými prezidentskými volbami roste. Zatím má ale podle našeho názoru daleko k úrovním, které by hrozily v případě, že by došlo na krizové scénáře zavánějící vypsáním referenda o setrvání země v eurozóně. Rozdíl mezi výnosem francouzských a německých desetiletých vládních dluhopisů se sice vrátil nad 70 bazických bodů - úroveň, kde se dlouhodobě pohyboval naposledy v roce 2012, na vrcholu eurokrize ovšem žila Francie s až dvojnásobně vysokými rizikovými přirážkami na dluhopisech. Stejně tak zatím nevidíme, že by se tlak z dluhopisového trhu dramaticky přenášel na akcie francouzských bank - přes ztráty z posledních dní se většina z nich obchoduje o zhruba 30 % výše než před rokem. I při pohledu na devizový trh to zatím nevypadá na to, že by euro bylo pod výrazným tlakem. Je ovšem pravda, že v páru s dolarem mají větší váhu sázky na politiku Fedu. Na frontě s japonským jenem jsou ztráty eura o něco viditelnější," říká Jan Bureš, hlavní ekonom společnosti Patria Finance.

Většina hráčů na trzích, zdá se, doufá, že do druhého kola s Marine Le Penovou jednoduše postoupí Emmanuel Macron nebo François Fillon. Fillona však už v průzkumech dohnal radikálně levicový Jean-Luc Mélenchon, který má navíc podle všeho oproti druhému Macronovi odhodlanější voliče. "To může být klíčový faktor, zvlášť pokud vezmeme v potaz, že velká část voličů si není vůbec jistá tím, koho bude volit a zda k volbám vůbec dorazí. Pokud by do druhého kola skutečně postoupili dva radikální kandidáti, začaly by mít trhy skutečný strach z dalšího drolení EU a především eurozóny. Pokud naopak s Marine Le Penovou postoupí některý z umírněnějších kandidátů, měla by vzhledem k relativně nízkým šancím Národní fronty v druhém kole prezidentských voleb i v parlamentních volbách zavládnout na trzích úleva," dodává Jan Bureš.

Francie - vývoj volebních preferencí prezidentských kandidátů

Výhled pro jednotlivé dny

Na Velikonoční pondělí zůstanou burzy v Austrálii, na Novém Zélandu a v Evropě zavřené, standardní obchodování bude probíhat jen v Asii a ve Spojených státech. V noci na pondělí na trh Čína pošle zprávy o průmyslu, maloobchodních tržbách a vývoji HDP. Odpoledne zveřejní německá centrální banka pravidelnou měsíční zprávu o stavu německé a evropské ekonomiky a ve Spojených státech se investoři zaměří na index cen domů od NAHB a index podnikatelské aktivity newyorského Fedu (Empire State index). Hospodářské výsledky zveřejní v zámoří United Continental Holdings či Netflix.

V noci na úterý na trh Čína pošle index cen domů, australská centrální banka zveřejní zápis ze svého posledního měnověpolitického zasedání, odpoledne Spojené státy přidají zprávu o vydaných stavebních povoleních a zahájené výstavbě a statistiku průmyslové výroby a večer ropný institut API přidá pravidelnou týdenní zprávu o vývoji zásob ropy na americkém území. Výsledky hospodaření odtajní v USA společnosti Charles Schwab, Harley-Davidson, UnitedHealth Group, Johnson & Johnson, Bank of America nebo Godlman Sachs a IBM.

Středeční dopoledne bude patřit obchodní bilanci Itálie a eurozóny a zprávě o inflaci v eurozóně. Odpoledne se pozornost přesune do zámoří, Spojené státy na trh pošlou pravidelné týdenní zprávy o počtu žádostí o hypotéku a o vývoji zásob ropy na americkém území od vládní energetické agentury EIA a večer ještě Fed zveřejní pravidelnou situační zprávu o vývoji americké ekonomiky zvanou Béžová kniha. Do výsledkové sezóny v USA přispějí US Bancorp, Abbott Laboratories, BlackRock, QUALCOMM, American Express, CSX nebo eBay a v Evropě společnosti Akzo Nobel a Heineken a na pražské burze se bude naposledy obchodovat s akciemi Philip Morris ČR s nárokem na dividendu z loňského zisku ve výši 1 000 Kč na akcii (zhruba 7% dividendový výnos).

Ve čtvrtek dopoledne budou investoři v Evropě vyhodnocovat německý a český index cen výrobců a odpoledne se zaměří na zprávu o spotřebitelské důvěře v eurozóně a na údaje z USA. Spojené státy se pochlubí indexem aktivity filadelfského Fedu ve zpracovatelském sektoru, týdenní zprávou o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a pravidelnou týdenní zprávou o vývoji zásob zemního plynu na americkém území od vládní energetické agentury EIA. Výsledky hospodaření v USA představí Blackstone Group, D.R. Horton, KeyCorp, Bank of New York Mellon, Travelers, Philip Morris International, Verizon Communications, Visa nebo Mattel a v Evropě společnosti ABB, Actelion či Unilever a na pražské burze se bude poprvé obchodovat s akciemi Philip Morris ČR bez nároku na dividendu z loňského zisku ve výši 1 000 Kč na akcii (zhruba 7% dividendový výnos).

Pátek bude dnem předběžných dubnových indexů nákupních manažerů. Ukazatelem za zpracovatelský sektor se nad ránem pochlubí Japonsko, dopoledne zveřejní PMI za sektor služeb a zpracovatelský sektor Francie, Německo a souhrnně celá eurozóna a odpoledne přidají indexy nákupních manažerů za obě oblasti také Spojené státy. Dopoledne ještě přidají Itálie statistiku průmyslové výroby, eurozóna výsledek běžného účtu a Spojené království údaje o maloobchodních tržbách a odpoledne a večer budou investoři v USA kromě PMI vyhodnocovat také údaje o prodejích starších domů a pravidelnou týdenní zprávu společnosti Baker Hughes o změně počtu aktivních vrtů pro těžbu ropy a zemního plynu na americkém území. Hospodářskými výsledky se v závěru týdne pochlubí v USA Honeywell International, General Electric nebo Schlumberger.

Aktualita pro rok 2026

Aktuality