Burzovní kalendář (23. 3. - 27. 3. 2015)

Rozhodující událostí třetího březnového týdne bylo zasedání americké centrální banky a tisková konference Janet Yellenové, která naznačila, že se úrokové sazby v USA budou zvyšovat spíše později. V nadcházejícím týdnu budou trhy sledovat dění kolem Řecka, kterému hrozí, že bude již v dubnu bez peněz. Náladu investorů budou ovlivňovat také americká data, především únorová inflace a finální údaje o HDP za 4Q2014.

Ohlédnutí

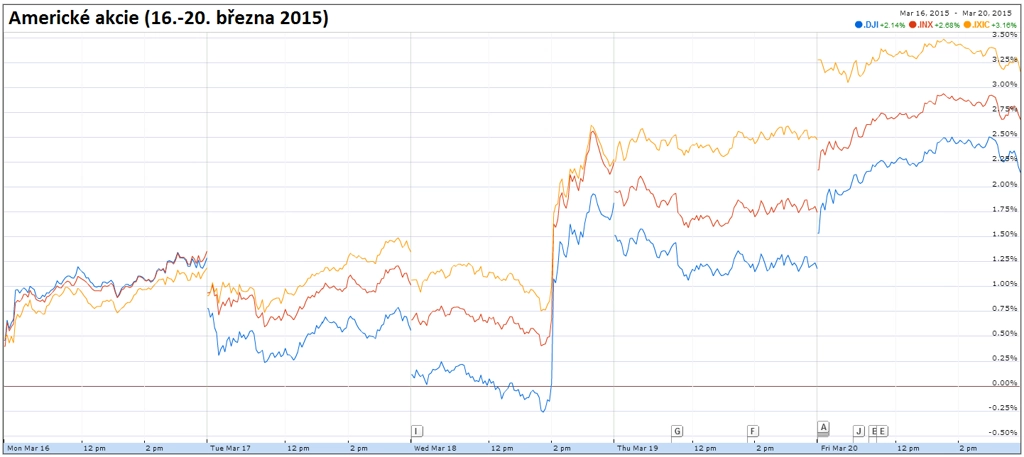

Hlavní evropské burzy v třetím březnovém týdnu zpevnily o jedno až čtyři procenta a nejsledovanější americké indexy stouply o dvě až tři procenta. Trhům nahoru pomohly zejména centrální banky na obou stranách Atlantiku, jejichž měnové politiky se po předchozím rozchodu opět vydaly podobným směrem.

Nejdůležitější událostí týdne bylo dvoudenní zasedání měnového výboru americké centrální banky, které skončilo ve středu. Banka ze svého prohlášení podle očekávání vypustila frázi o tom, že bude ohledně zvyšování úrokových sazeb trpělivá, na druhou stranu ale zdůraznila, že bude nadále pozorně sledovat údaje z ekonomiky a sazby nezvýší, dokud si nebude jistá tím, že se dále zlepšuje situace na trhu práce a inflace postupně poroste k 2% cíli. Šéfka Fedu Janet Yellenová na tiskové konferenci následující bezprostředně po konci zasedání měnového výboru řekla, že je spíše nepravděpodobné, že by banka o růstu sazeb rozhodla již na svém příštím (dubnovém) zasedání, a podle analytiků lze z jejích slov vyvodit, že již ve hře zřejmě není ani červen. Sazby by se tak podle všeho měly poprvé zvýšit nejdříve v druhé polovině letošního roku.

Z makrodat byly v týdnu v USA sledované zejména pondělní údaje o průmyslové výrobě, které ukázaly, že v lednu výroba vzrostla méně, než se čekalo. Výrazným zklamáním byla úterní statistika z nemovitostního trhu, podle které ve Spojených státech v únoru zahájená výstavba klesla o 17 % na celoroční tempo 897 tisíc jednotek. Pokles byl způsoben hlavně nepříznivým počasím. Čtvrteční dílčí data z trhu práce žádné překvapení nepřinesla, když ukázala, že počet nových žádostí o podporu v nezaměstnanosti v týdnu do 14. března vzrostl na 291 tisíc. Očekával se růst na 292 tisíc z 290 tisíc v předchozím týdnu (revidováno z 289 tisíc).

Index Dow za celý uplynulý týden přidal 2,14 % na 18 127,65 bodu, širší S&P 500 posílil o 2,68 % na 2 108,10 bodu a technologický Nasdaq zpevnil o 3,16 % na 5 026,42 bodu. Indexy se tak vrátily na dohled historických maxim. Technologický benchmark Nasdaq se nachází nejvýše od března 2000 a k pokoření rekordu mu chybí jen zhruba 22 bodů.

V Evropě opět zaznělo několik vyjádření k řecké dluhové krizi. Řecký premiér Alexis Tsipras například prohlásil, že se jeho země za žádných podmínek nevrátí k tvrdé úsporné politice, a činitelé MMF zase údajně Řecko označili za "nejméně spolupracující" zemi, s níž kdy fond měl co do činění. Země z jihu Evropy nicméně tvrdí, že je připravena okamžitě umožnit obnovení kontrol mezinárodních věřitelů, a premiér Tsipras slíbil, že Atény věřitelům již brzy představí plán reforem, který silně zadlužené zemi otevře přístup k dalšímu kolu finanční pomoci.

Nahoru akcie v Evropě tlačil přetrvávající optimismus pramenící z kroků Evropské centrální banky, která na začátku března spustila program kvantitativního uvolňování v objemu 60 miliard eur měsíčně. Banka hodlá pomocí nákupů státních dluhopisů a dalších cenných papírů podporovat evropské hospodářství s cílem zvýšit extrémně nízkou inflaci, respektive deflaci, až do září 2016.

Z makrodat investoři na starém kontinentu sledovali finální údaje o únorové inflaci v eurozóně, které však jen potvrdily předchozí revizi dat. Meziročně v eurozóně v únoru spotřebitelské ceny klesly o 0,3 %. Tempo poklesu cen se tak oproti 0,6% propadu v lednu zmírnilo. V únoru 2014 byla meziroční inflace v eurozóně +0,7 %. V celé Evropské unii spotřebitelské ceny meziročně klesly o 0,2 % po 0,5% propadu v lednu. V únoru 2014 byla meziroční inflace v EU +0,8 %.

O pozornost si řekl také výsledek průzkumu institutu ZEW, který ukázal, že se důvěra analytiků a investorů v německou ekonomiku v březnu opět zlepšila. Index očekávání mírně vzrostl na 54,8 bodu z únorových 53 bodů. Očekával se růst na 59,4 bodu. Hodnocení současné situace se zlepšilo na 55,1 bodu z únorových 45,5 bodu, čekal se růst na 52 bodů. Očekávání investorů pro celou eurozónu se rovněž výrazně zlepšilo, když index vyskočil na 62,4 bodu z 52,7 bodu v únoru. Další důležitou události bylo třetí kolo cíleného dodání likvidity komerčním bankám. Evropské banky si od ECB ve třetím kole TLTRO půjčily 97,8 miliardy eur. Zájem o úvěry tak sice znatelně překonal očekávání analytiků, kteří počítali jen s částkou 40 miliard eur, zároveň však výrazně zaostal za druhým kolem TLTRO, ve kterém ECB bankám půjčila celkem 129,8 miliardy eur.

Britský index FTSE 100 v pátek vystoupal poprvé v historii nad psychologicky důležitou hladinu 7 000 bodů, intradenní maximum stanovil na 7 024,21 bodu. Za celý týden FTSE 100 zpevnil o 4,11 % na 7 022,51 bodu, německý DAX vzrostl o 1,16 % na 12 039,37 bodu a francouzský CAC 40 připsal 1,74 % na 5 087,49 bodu. Index DJ EURO STOXX 50 za pět obchodních dní přidal 1,91 % na 3 726,07 bodu a index STOXX Europe 600 uzavřel silnější o 1,87 % na 404,01 bodu.

Euro za sebou má z pohledu zpevnění k americkému dolaru nejlepší týden za více než dva roky. Jednotné evropské měně k tomuto výsledku pomohl masivní výprodej dolaru, za kterým stály vyhlídky na pozdější zvyšování úrokových sazeb v USA. Kurz eurodolaru se za celý týden zvýšil z 1,05 na 1,082, nejvíce od ledna 2013.

Akcie na pražské burze za celý uplynulý týden posílily o 0,8 % a index PX se vyšplhal na 1 044,90 bodu. V pátek index během dne dokonce překonal úroveň, na které byl naposledy v lednu 2013, v závěru obchodování ale část zisků odevzdal. Největší růst za celý týden vykázaly akcie energetické společnosti ČEZ (+3,7 % na 631,60 Kč), největší pokles naopak postihl akcie těžební firmy NWR (-13,2 % na 0,33 Kč). Generální ředitel ČEZ Daniel Beneš uvedl, že akcionáři očekávají vysokou dividendu, na kterou bude spolehnutí. Hospodaření společnosti by podle Beneše mělo začít růst od roku 2017.

Z korporátních událostí zaujaly hlavně ve čtvrtek hospodářské výsledky výrobce netkaných textilií Pegas Nonwovens. Firma za poslední tři měsíce loňského roku vykázala zisk EBITDA 13,2 milionu EUR a tržby 58,8 milionu EUR. Za celý loňský rok pak společnost vykázala rekordní zisk EBITDA 47,2 milionu EUR. Výrobní linka v Egyptě během celého loňského roku fungovala v režimu standardní komerční produkce. Představenstvo Pegasu plánuje navrhnout výplatu dividendy 1,15 EUR na akcii a zvažuje zpětný odkup akcií.

"Výsledky za 4Q2014 z našeho pohledu dopadly dobře, a to především díky meziročnímu nárůstu produkce o 5 % (čekali jsme nižší přírůstek). Výhled firmy je poměrně opatrný, nízké ceny ropy by podle nás nicméně měly přispět k dosažení výsledku za rok 2015 při horní hranici představeného pásma zisku EBITDA," napsal Petr Bártek, analytik z České spořitelny. "Očekáváme mírně pozitivní reakci trhu, mimo jiné i díky solidní dividendě a možnému zpětnému odkupu akcií." Akcie Pegasu za pět obchodních dní zdražily o 1,59 % na 701 korun a od začátku roku zpevňují téměř o devět procent.

Hospodářské výsledky v týdnu zveřejnil i slovenský provozovatel sportovních areálů Tatry Mountain Resorts (TMR). Slovenská společnost, s jejímiž akciemi se obchoduje i na pražské burze, oznámila, že jí v prvním čtvrtletí nového finančního roku vzrostl zisk EBITDA meziročně o 86,8 % na 5,5 milionu EUR. Tržby firmě stouply o 18,1 % na 17,99 milionu EUR. Výnosy hlavního segmentu narostly na 13 milionů EUR, a to hlavně díky nárůstu výnosů horských středisek (+24,1 %), restaurací (+18 %) a sportovních služeb a obchodů (+30,6 %). K růstu výnosů horských středisek přispěly příznivé lyžařské podmínky, z toho plynoucí vyšší návštěvnost, nárůst průměrné tržby na zákazníka a taktéž začlenění polského střediska SON do portfolia TMR.

Výhled

V nadcházejícím týdnu se události zásadního významu nečekají, investoři však budou nadále pozorně sledovat dění v Řecku. Země dosud věřitelům nepředložila seznam plánovaných ekonomických reforem, v důsledku čehož hrozí, že jí již v dubnu dojdou peníze, a Atény tak budou muset vyhlásit bankrot. Představitelé Řecka nicméně ujišťují, že seznam konkrétních reforem brzy předloží a bankrotu zabrání.

V týdnu vyjde hned několik zajímavých ekonomických dat. Sledovat investoři budou předběžné březnové indexy nákupních manažerů ve zpracovatelském sektoru a sektoru služeb, americkou, britskou a japonskou zprávu o inflaci a americká finální data o HDP za 4Q2014.

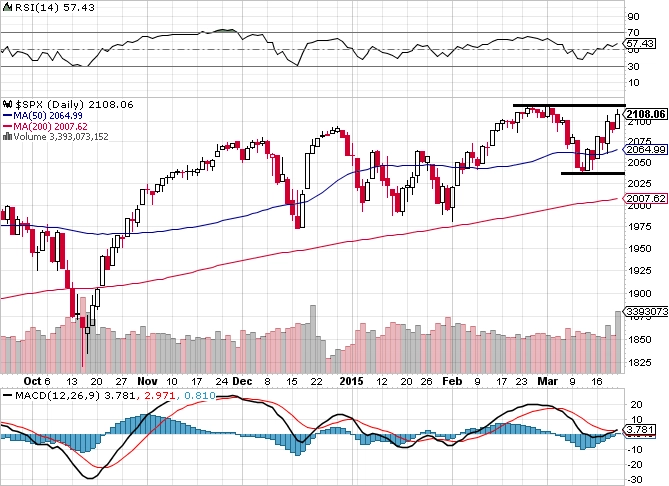

"Graf indexu S&P 500 vypadá daleko příznivěji než před týdnem. Vlna prodejů vyústila v reakci opačným směrem. Na 2 040 bodech je důležitý support. Další směřování indexu zřejmě určí průraz jedné z linií 2 040 a 2 120 bodů. Do té doby by index mohl pokračovat v letošním charakteru vývoje, tedy do strany," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Koštál. "Březnové zasedání FOMC je minulostí, nekonečné rozebírání pro a proti zvyšování úrokové sazby v médiích bylo velice únavné. Takže zpět na stromy. Stejnou nervozitu lze čekat kvůli zasedáním centrální banky v červnu a v září. Sazba zůstane ještě nějakou dobu nízko, důležité je sledovat ekonomická data, odolat tlaku, který vyvolávají média, a držet se své linie a strategie."

Čeští investoři budou sledovat zejména čtvrteční zasedání České národní banky, na kterém by mělo být potvrzeno aktuální nastavení měnové politiky. Podle analytiků oslovených ČTK bude zasedání ČNB zajímavé zejména z hlediska postoje banky k vývoji kurzu koruny k euru. Všeobecně se očekává, že banka přistoupí k jisté formě slovních intervencí, kterými se pokusí oddálit kurz koruny od hladiny 27 EUR/CZK, nad kterou se zavázala českou měnu udržovat minimálně do druhé poloviny příštího roku. "Hranice intervencí, tedy kurz 27 korun za euro, by se ale měnit neměla," míní analytik z GE Money Bank Petr Gapko. V pátek koruna uzavřela na hladině 27,453 EUR/CZK.

Ze společností na pražské burze dosud výsledky hospodaření za 4Q2014 nezveřejnily tabáková společnost Philip Morris ČR a pojišťovna Vienna Insurance Group. Philip Morris ČR čísla zveřejní 30. března a VIG 14. dubna.

Výhled pro jednotlivé dny

Pondělí na makrodata tradičně příliš bohaté nebude. V Evropě vyjde výsledek běžného účtu Řecka, německá centrální banka vydá pravidelnou měsíční zprávu a z eurozóny přijde předběžný index spotřebitelské důvěry za březen. V Berlíně se dále navečer sejdou německá kancléřka Angela Merkelová a řecký premiér Alexis Tsipras, aby hovořili o řecké dluhové krizi. V Evropském parlamentu bude před Hospodářským a měnovým výborem hovořit šéf Evropské centrální banky Mario Draghi, v Bratislavě se bude konat setkání ministrů zahraničí Německa, Polska, České republiky, Maďarska a Slovenska a v černohorské Podgorici promluví francouzský člen Výkonné rady ECB Benoît Cœuré. Ve Spojených státech investory čekají index aktivity chicagského Fedu a prodeje starších domů. Se svými projevy vystoupí šéfka clevelandského Fedu Loretta Mesterová, šéf sanfranciské pobočky Fedu John Williams a v New Yorku promluví místopředseda Rady guvernérů Fedu Stanley Fischer. Izraelská centrální banka bude rozhodovat o nastavení měnové politiky a francouzská centrální banka uspořádá konferenci, na které mimo jiné promluví i její guvernér Christian Noyer. Hospodářské výsledky zveřejní COSCO Pacific, China International Marine Containers Group či National Bank of Greece.

V úterý trhy po klidném úvodu týdne čeká lavina dat. V Japonsku, Číně, Francii, Německu a eurozóně vyjdou předběžné březnové indexy nákupních manažerů ve zpracovatelském sektoru a sektoru služeb. Itálie přidá data o vývoji mezd a ze Spojeného království na trhy dorazí čerstvá statistika o inflaci, index cen domů DCLG, index výrobních cen a maloobchodní tržby. Investoři ve Spojených státech budou taktéž zvažovat předběžný index nákupních manažerů ve zpracovatelském sektoru, nejdůležitější ovšem bude zpráva o inflaci za únor. Z dalších makrodat ve Spojených státech vyjdou index cen domů FHFA a údaje o prodejích nových domů. S projevem vystoupí šéf saintlouiské pobočky Fedu James Bullard a americký prezident Barack Obama se v Bílem domě setká s afghánským prezidentem Ašrafem Ghaním a premiérem Abdulláhem Abdulláhem, aby hovořili o vývoji bezpečnostní a ekonomické situace v Afghánistánu. Guvernér brazilské centrální banky Alexandre Tombini promluví před brazilským senátním výborem pro ekonomické záležitosti o budoucnosti měnového intervenčního programu a o nastavení měnové politiky budou rozhodovat centrální banky v Nigérii, Maroku a Maďarsku. Hospodářské výsledky zveřejní Agricultural Bank of China či Hennes & Mauritz (H&M).

Ve středu vyjdou ve Francii a Německu index podnikatelského klimatu (v Německu Ifo), Itálie zveřejní výsledek obchodní bilance a Spojené království údaje o počtu schválených hypoték. Spojené státy přidají statistiku objednávek zboží dlouhodobé spotřeby a chybět nebudou ani pravidelné týdenní zprávy o počtu žádostí o hypotéky a vývoji zásob ropy na území USA. Promluví také šéf chicagského Fedu Charles Evans. Jižní Korea navíc zveřejní finální údaje o HDP za poslední loňské čtvrtletí a v Kongresu USA promluví afghánský prezident Ašraf Ghaní. Americký senátní výbor pro zahraniční záležitosti by se měl zabývat íránským jaderným programem a v Berlíně německá kancléřka Angela Merkelová promluví na setkání průmyslové a obchodní asociace DIHK. V Londýně budou také hovořit člen Výkonné rady ECB Peter Praet a guvernér řecké centrální banky Janis Sturnaras a v Mnichově promluví šéf německé centrální banky Jens Weidmann. O podobě měnové politiky bude rozhodovat gruzínská centrální banka a k výsledkové sezóně svými čísly přispějí Bank of China, PetroChina, Carnival a Hermes International.

Japonsko v noci na čtvrtek oznámí, kolik peněz zahraniční investoři v týdnu do 20., respektive 21. března vložili do jeho dluhopisů a akcií. V Německu bude dopoledne odtajněn výsledek průzkumu nálady mezi německými spotřebiteli společnosti GfK, Francie se pochlubí zprávou o HDP za čtvrté čtvrtletí 2014, eurozóna údaji o půjčkách soukromému sektoru a Spojené království maloobchodními tržbami. Výbor finanční politiky britské centrální banky zveřejní prohlášení ze svého úterního zasedání a Česká národní banka bude rozhodovat o nastavení měnové politiky, stejně jako centrální banky v Mexiku, na Filipínách a v Jihoafrické republice. Ve Spojených státech vyjdou týdenní zpráva o počtu nových žádostí o podporu v nezaměstnanosti, index nákupních manažerů v sektoru služeb, index aktivity kansaského Fedu a s projevem vystoupí šéf pobočky Fedu v Atlantě Dennis Lockhart. Hospodářské výsledky zveřejní Industrial & Commercial Bank of China, Air China, Accenture, lululemon athletica či Sberbank.

V noci na pátek na trhy dorazí série důležitých makrodat z Japonska. Zveřejněny budou zpráva o inflaci, statistika tržeb maloobchodních prodejců, celková míra nezaměstnanosti a údaje o výdajích domácností. Z Německa dopoledne přijde index dovozních cen a z Itálie statistika průmyslových objednávek a tržeb. Francie přidá statistiku spotřebitelských výdajů a index spotřebitelské důvěry, který zveřejní i Spojené království. V zámoří vyjde ostře sledovaná finální zpráva o vývoji hrubého domácího produktu a dále statistika spotřebitelských výdajů a index spotřebitelské důvěry Michiganské univerzity. Odvolací soud v New Orleans by se měl zabývat prezidentovým návrhem na reformu imigrační politiky a ve Frankfurtu se bude konat konference německé centrální banky, na níž mimo jiné vystoupí i její šéf Jens Weidmann, šéf Bank of England Mark Carney, místopředseda Rady guvernérů Fedu Stanley Fischer, německý ministr financí Wolfgang Schäuble, šéf švédské centrální banky Stefan Ingves, španělský ministr hospodářství Luis de Guindos a vrcholná představitelka ECB Daniele Nouyová. V Rusku bude dolní komora parlamentu jednat o revidovaném státním rozpočtu reflektujícím protiruské sankce Západu a nízké ceny ropy a Brazílie zveřejní údaje o HDP. Výsledky hospodaření představí China Construction Bank, China Eastern Airlines, Prada nebo BlackBerry. Budou navíc zaktualizovány ratingy některých zemí, mimo jiné Rakouska (S&P), Kypru (S&P), Dánska (Moody's a S&P), Finska (DBRS a S&P), Řecka (Moody's), Portugalska (Fitch), Kataru (S&P) a Slovinska (Fitch).

Výhled analytiků z České spořitelny:

Nejzajímavější data budou tento týden zveřejněna v Evropě. Půjde o předběžné indexy nákupních manažerů a německý konjunkturální index institutu Ifo. Trh očekává potvrzení zlepšování vyhlídek evropských ekonomik, jak ale naznačil index ZEW, je namístě určitá opatrnost, obavy z nestability způsobené Řeckem mohou data negativně ovlivnit. Bude se čekat na to, zda země dokáže představit přijatelný plán na splnění požadavků EU, což by Aténám otevřelo cestu k další finanční pomoci.

V USA bude nejzajímavější únorová inflace, přičemž tempo růstu cen může ovlivnit očekávání ohledně načasování zvyšování sazeb Fedu. Finální data o vývoji amerického HDP ve čtvrtém čtvrtletí 2014 by měla ukázat jen malé změny, stejně nevýrazná by měla být i reakce trhu. Objednávky zboží dlouhodobé spotřeby mohou jako obvykle přinést překvapení oběma směry, trh je spíše mírně pesimistický. U prodejů nových a existujících domů je riziko spíše na straně horších než lepších údajů.

Dolar k euru prošel minulý týden bouřlivým vývojem, který odstartovala reakce na zasedání FOMC. Korekce se po předchozím prudkém posílení dolaru dala čekat a nějakou dobu by měla pokračovat. Střednědobě ovšem stále vidíme prostor pro posílení dolaru.

Výnosy dluhopisů se obecně drží extrémně nízko. Německý 10letý těsně pod 0,2 %, americký lehce pod 2 %. V Evropě nečekáme změnu, výnosy by měly stlačené dlouhou dobu. V USA je podle nás výrazný posun výše jen otázkou času. Výsledek zasedání FOMC napomohl korekci ceny zlata, ta by ale neměla mít dlouhého trvání. Cena ropy se pomalu sune dolů kvůli trvajícímu nadbytku suroviny na trhu, posun dolů by měl pokračovat i v dalších týdnech.

Mezi klíčové události týdne budou v regionu střední a východní Evropy patřit zasedání centrálních bank. Kromě té maďarské (čeká se snížení sazby o 20 bazických bodů) zasedá i ČNB. Klíčové ekonomické ukazatele (především inflace) se v ČR v zásadě vyvíjejí v souladu s aktuální prognózou centrální banky, ke zveřejnění nové navíc dojde až po květnovém zasedání. K žádné změně v nastavení měnové politiky tak s největší pravděpodobností tento týden nedojde. V souvislosti s tendencemi koruny vůči euru posilovat blíže k 27korunové hranici lze však očekávat pokračování slovních intervencí s cílem udržování slabší české měny.

Koruna vůči euru zakončila minulý týden po krátkodobém posílení pod hranici 27,20 opětovným oslabením ke 27,50. S obdobně kolísavým vývojem a převažujícími tendencemi k posilování blíže k 27 EUR/CZK lze počítat i během následujících týdnů. Výnosy 10letých českých vládních bondů v týdnu poklesly pod 0,5 %, a to především díky pokračujícím poklesům výnosů německých 10letých benchmarků v důsledku nákupní aktivity ze strany ECB. S tlakem na další pokles výnosů v ČR tak lze počítat i během následujících měsíců.

Výhled na nový obchodní týden v podání makléře Josefa Novotného z brokerjetu ČS:

Aktualita pro rok 2026