Burzovní kalendář (29. 7. - 2. 8. 2019)

Přelom července a srpna bude plný potenciálně kurzotvorných zpráv. Na programu budou zasedání Fedu, ČNB, japonské centrální banky a Bank of England, ve Spojených státech vyjde zpráva z trhu práce a na Wall Street, v západní Evropě i na pražské burze bude pokračovat výsledková sezóna za druhé čtvrtletí.

Ohlédnutí

Americké akciové indexy v uplynulém týdnu zpevnily. Index Dow přidal 0,14 %, S&P 500 se zvýšil o 1,65 % a Nasdaq Composite posílil o 2,26 %. S&P 500 a Nasdaq Composite navíc navýšily svá historická maxima, a to na 3 027,98 bodu, respektive 8 339,64 bodu.

Komponenty indexu S&P 500 v týdnu do 26. července 2019

Evropské akcie v uplynulém týdnu rovněž zamířily výše, panevropský STOXX Europe 600 se zvýšil o 0,90 %, britský FTSE 100 přidal 0,54 %, německý DAX zpevnil o 1,30 % a francouzský CAC 40 vzrostl o 1,04 %. Pražská burza podle indexu PX posílila o 0,3 %.

Z ekonomických údajů se investoři zaměřili na spotřebitelskou důvěru v eurozóně, předběžné červencové indexy nákupních manažerů ve výrobě a v sektoru služeb, indexy Ifo pro Německo, americké objednávky zboží dlouhodobé spotřeby či první odhad vývoje ekonomiky USA ve druhém čtvrtletí.

Tempo růstu ekonomiky Spojených států ve druhém čtvrtletí kleslo na 2,1 % z 3,1 % v předchozím kvartálu. Zpomalení bylo nicméně slabší, než odhadovali analytici, kteří v průměru počítali s růstem kolem 1,8 %.

Ve čtvrtek odpoledne Evropská centrální banka na měnověpolitickém zasedání rozhodla o ponechání základní úrokové sazby na 0 %, zápůjční sazby na 0,25 % a depozitní sazby na -0,4 %. Zároveň potvrdila, že by sazby měly zůstat na současných, případně nižších úrovních minimálně do poloviny příštího roku. Guvernér banky Mario Draghi během tiskové konference přiznal frustraci ECB z toho, že inflace je delší dobu příliš nízko, a signalizoval připravenost měnové autority k dalšímu uvolnění politiky, pokud si to situace vyžádá.

"Vyhlídky jsou čím dál horší," řekl Draghi na tiskové konferenci. Oživení, s kterým ECB dosud počítala pro druhé letošní pololetí, je podle něj méně pravděpodobné. "Podstatné je, že se nám nelíbí, jak se vyvíjí inflace. Symetrie znamená, že neexistuje žádná 2% horní hranice. Inflace se může odchýlit oběma směry," řekl také Draghi.

Euro začalo po oznámení ECB silně kolísat. V bezprostřední reakci mírně zpevnilo, později ale zamířilo dolů a k dolaru se ocitlo na 1,1103 USD. To byla nejnižší hodnota za dva roky. Záhy však začalo ztráty omezovat. Na konci týdne se evropská měna pohybovala kolem 1,1125 USD.

Hospodářské výsledky za druhé čtvrtletí zveřejnily na Wall Street mimo jiné společnosti Coca-Cola, Visa, United Technologies, Boeing, AT&T, Caterpillar, Ford Motor, Facebook, Tesla, 3M, Intel, Amazon, Alphabet, McDonald's nebo Twitter. V Evropě do výsledkové sezóny přispěly mimo jiné společnosti UBS Group, Banco Santander, Daimler, Deutsche Bank, Repsol, GlaxoSmithKline, Anglo American, Unilever, TOTAL, Anheuser-Busch InBev, BASF, AstraZeneca nebo Nestlé.

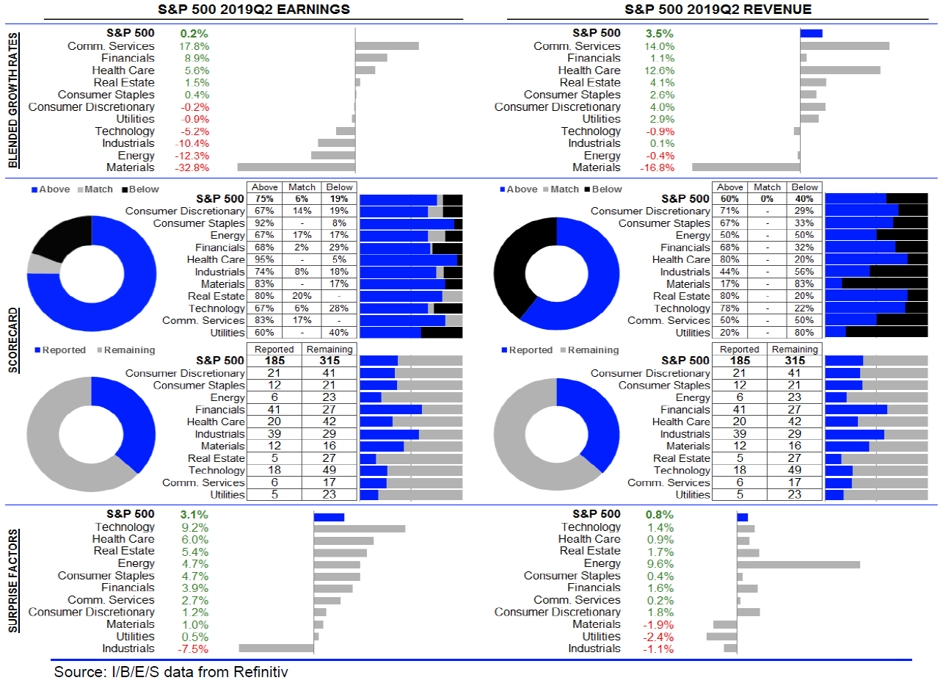

Statistika dosud oznámených výsledků amerických firem za 2Q2019

Výhled

Z makroekonomických dat se v nadcházejícím týdnu o pozornost přihlásí německý index spotřebitelské důvěry od GfK a německá inflace, zpráva o osobních příjmech a výdajích Američanů, americký index cen domů S&P/Case-Shiller, index spotřebitelské důvěry ve Spojených státech, německé maloobchodní tržby a nezaměstnanost v největší evropské ekonomice, zprávy o vývoji HDP eurozóny a míry nezaměstnanosti v evropském měnovém bloku, finální indexy nákupních manažerů za červenec či data z amerického trhu práce.

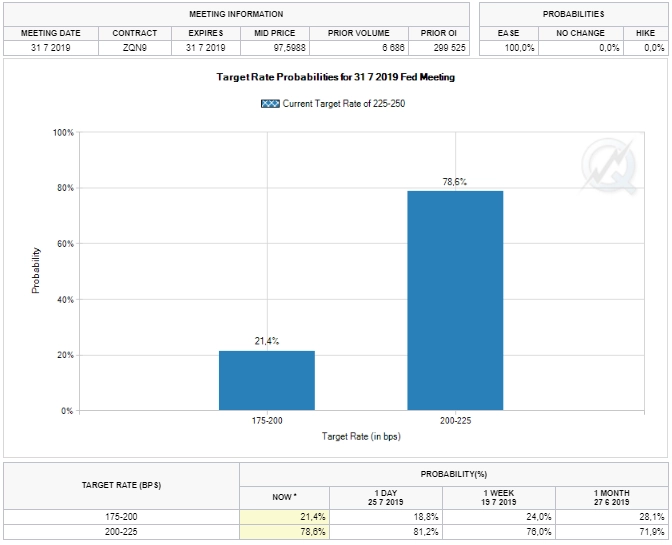

Investoři ale budou čekat především na výsledek dvoudenního zasedání americké centrální banky. Trh očekává, že měnový výbor Fedu ve středu večer oznámí úpravu pásma pro základní úrokovou sazbu z 2,25-2,50 % na 2,00-2,25 %. Pravděpodobnost tohoto kroku je podle dat CME Group téměř 79 %. Část trhu dokonce věří v ještě razantnější uvolnění měnové politiky.

"Nová historická maxima a býčí nastavení denního grafu. Dokud index S&P 500 bude nad 2 950, býci budou mít převahu. Zisk trhu v letošním roce je přes 20 %, i se ztrátami z loňského prosince je index o 10 % výše. Že by se opravdu na trhu vše měnilo stejně rychle jako počasí? Nebo mají investoři jen přehnaná očekávání ohledně výnosů?" napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál s tím, že optimistické scénáře trh podle všeho již v cenách zahrnuje, a tak může po očekávaném snížení sazeb v USA dojít k prodejům akcií.

Index S&P 500 - technická analýza

V úterý oznámí výsledek měnověpolitického zasedání japonská centrální banka a ve čtvrtek i Česká národní banka a Bank of England. Analytici i investoři předpokládají, že všechny tři instituce nastavení úrokových sazeb potvrdí.

"Na zasedání ČNB se možná objeví hlasy pro zvýšení sazeb, ale bankovní rada jako celek je ponechá beze změny kvůli zahraničnímu vývoji a kvůli nejistotám (zpomalení růstu evropské ekonomiky). Do konce roku zatím žádné další zvýšení sazeb ČNB nečekáme," říká analytik Petr Sklenář z J&T Banky.

Hospodářské výsledky za uplynulé čtvrtletí zveřejní na Wall Street mimo jiné společnosti Apple, Procter & Gamble, Mastercard, Pfizer, Merck & Co, General Electric, QUALCOMM, Yum! Brands, General Motors, Verizon Communications nebo Chevron, ExxonMobil a Arconic.

Analytici oslovení agenturou Refinitiv odhadují, že zisky společností z S&P 500 ve druhém čtvrtletí meziročně vzrostly o 0,2 % při růstu tržeb o 3,5 %. Růst zisků čekají u společností z komunikačního odvětví, jejich propad naopak zejména u podniků ze sektoru základních materiálů.

V západní Evropě hospodářská čísla odtajní například firmy Heineken, Ryanair Holdings, Deutsche Lufthansa, Bayer, BP, Airbus, Fiat Chrysler Automobiles, BNP Paribas, Credit Suisse Group, Air France-KLM, Lloyds Banking Group, Siemens, ING Groep, British American Tobacco, BMW, Assicurazioni Generali, Société Générale, Royal Dutch Shell, Barclays nebo Ferrari, Crédit Agricole, Allianz a Royal Bank of Scotland Group. Na pražské burze čísla odhalí ve středu Erste Group Bank, ve čtvrtek Komerční banka a MONETA Money Bank a v pátek O2 Czech Republic.

Erste Group Bank podle analytika Milana Lávičky z J&T Banky naváže na pozitivní trendy z předchozích kvartálů a bude reportovat solidní 8% růst provozního zisku. Na úrovni čistého zisku se podle něj negativně projeví již dříve oznámená rezerva na soudní spor v Rumunsku.

Komerční banka podle Lávičky vykáže za druhé čtvrtletí nárůst čistého zisku o 0,3 % na 3,8 miliardy Kč. Stagnaci připisuje analytik výraznému rozpouštění opravných položek v loňském druhém kvartálu. Na úrovni provozního zisku očekává J&T Banka růst o 8 %, především zásluhou růstu úrokových výnosů.

MONETA Money Bank by měla podobně jako Komerční banka těžit z rychlého růstu úvěrů a klientských vkladů a rovněž z klesajícího podílu nesplácených úvěrů. Na úrovni čistého zisku očekává J&T Banka 961 milionů Kč.

Analytik Miroslav Frayer z Komerční banky předpokládá, že zavedená říjnová opatření centrální banky budou mít na dynamiku poskytnutých úvěrů jen minimální dopad. "Očekáváme, že MONETA opět růstem ve své úvěrové aktivitě (zejména v retailovém segmentu) výrazně předčila trh. Zde počítáme s nárůstem úvěrů téměř o 19 %. V korporátním sektoru předpokládáme stagnaci. Postupné zvyšování sazeb ze strany ČNB se pozitivně promítá do rostoucího čistého úrokového výnosu (+10,9 %). Přestože by vyšší sazby měly znamenat i nárůst čisté úrokové marže, myslíme si, že vlivem obrovského nárůstu úvěrového portfolia k žádnému dramatickému zvyšování docházet nebude. Za letošní druhé čtvrtletí ji tak očekáváme na úrovni 4,0 % (3,9 % v loňském druhém čtvrtletí i v prvním letošním čtvrtletí). U čistého výnosu z poplatků a provizí očekáváme růst o 4,6 %. Výsledky budou ovlivněny dalším prodejem úvěrů v selhání. Ve druhém čtvrtletí banka prodala portfolio v objemu 0,6 miliardy Kč s přibližným ziskem před zdaněním 65 milionů Kč (173 milionů Kč v loňském druhém čtvrtletí). Provozní náklady čekáme na podobné úrovni jako loni, když výrazný nárůst odpisů a amortizace majetku by měl být kompenzován úsporami administrativních a personálních nákladů. Čistý zisk by měl meziročně vzrůst o 12 %, když důvodem jsou úrokové i neúrokové výnosy," říká Frayer.

Operátor O2 Czech Republic vykáže podle Lávičky růst tržeb o 0,7 % na 9,5 miliardy Kč, růst zisku EBITDA o 9,2 % na tři miliardy korun a pokles čistého zisku o 8,6 % na 1,3 miliardy Kč. Za rozdílnými tempy růstu stojí změna účetních standardů a kvůli novému dluhu i vyšší finanční náklady.

"V hospodaření O2 nečekáme zásadní změny v dosavadních trendech. Zveřejněná čísla by měla poukázat na pokračující pokles výnosů z hlasových služeb a SMS/MMS a na další růst výnosů z datových služeb. Tržby by tak měly v meziročním srovnání mírně růst na úroveň 9,5 miliardy Kč. Zisk EBITDA by měl být za druhý kvartál o 10 % vyšší, což je především způsobeno novou účetní metodikou, kdy náklady na operativní leasing, které byly součástí provozních nákladů, se nově kapitalizují, čímž zvyšují EBITDA. Odpisy a amortizace dlouhodobého majetku se díky tomu výrazně meziročně zvýší. Za růstem ale stojí i proběhnuvší investice, což je hlavní důvod poklesu provozního i čistého zisku. Čekáme i vyšší úrokové náklady. Čistý zisk celkově odhadujeme o 7 % nižší než v loňském druhém kvartálu," popsal Frayer.

Výhled pro jednotlivé dny

Pondělí bude v Evropě patřit britskému indexu cen domů od společnosti Nationwide a ve Spojených státech indexu průmyslové aktivity dallaského Fedu. Výsledky hospodaření v úvodu týdne představí v USA společnost National Oilwell Varco, v Evropě Heineken nebo Ryanair Holdings a v Asii společnost FANUC.

V noci na úterý vyjdou v Japonsku zprávy o míře nezaměstnanosti a průmyslové výrobě a japonská centrální banka bude jednat o nastavení měnové politiky. Dopoledne na trh Německo pošle index spotřebitelské důvěry od Gfk a Evropská komise zveřejní indexy důvěry v ekonomiku eurozóny. Odpoledne odhalí Německo inflační statistiku a Spojené státy přidají statistiku osobních příjmů a výdajů, index cen domů S&P/Case-Shiller, index spotřebitelské důvěry od Conference Board a zprávu o rozjednaných prodejích domů. Do výsledkové sezóny přispějí v USA společnosti Apple, Procter & Gamble, Altria Group, Mastercard, Pfizer, Merck & Co, Eli Lilly, Mondelēz International, AMD nebo Gilead Sciences, v Evropě L'Oréal, Deutsche Lufthansa, Bayer či BP a v Asii Nintendo, Sony nebo Yum China Holdings.

V noci na středu budou investoři vyhodnocovat čínské indexy nákupních manažerů a japonský index spotřebitelské důvěry. Dopoledne Německo přidá statistiku maloobchodních tržeb a zprávu o vývoji nezaměstnanosti a eurozóna zprávy o HDP, nezaměstnanosti a inflaci. Odpoledne se v USA investoři zaměří na zprávu ADP o tvorbě pracovních míst v soukromém sektoru a na chicagský index nákupních manažerů. Hlavní událostí dne ale bude oznámení výsledku dvoudenního zasedání americké centrální banky a následná tisková konference guvernéra Fedu Jeromea Powella. Výsledkovou mozaiku doplní na Wall Street společnosti Mylan, General Electric, MetLife nebo QUALCOMM, v Evropě například Puma, BAE Systems, Airbus, Intesa Sanpaolo, Fiat Chrysler Automobiles, BNP Paribas, Credit Suisse Group, Air France-KLM nebo Lloyds Banking Group, na pražské burze Erste Group Bank a v Asii Japan Tobacco, Panasonic nebo Takeda Pharmaceuticals.

Čtvrtek bude dnem finálních červencových indexů nákupních manažerů ve zpracovatelském sektoru. Česko navíc přidá bilanci státního rozpočtu a ve Spojených státech vyjdou vedle PMI ještě pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti, zpráva o stavebních výdajích a statistika prodejů automobilů. Pozornost ale budou investoři věnovat i zasedáním České národní banky a britské centrální banky. Hospodářské výsledky odhalí v USA podniky Archer-Daniels-Midland, Yum! Brands, Verizon Communications nebo General Motors, v Evropě například Siemens, ING Groep, British American Tobacco, BMW, Assicurazioni Generali, Société Générale, ArcelorMittal, AXA, Royal Dutch Shell, Barclays či Rio Tinto, na pražské burze Komerční banka a MONETA Money Bank a v Asii mimo jiné Mazda Motor a Sharp.

Páteční dopoledne bude patřit v eurozóně maloobchodním tržbám a výrobní inflaci a ve Spojeném království indexu nákupních manažerů ve stavebnictví. V USA budou investoři odpoledne vyhodnocovat výsledek obchodní bilance, index spotřebitelské důvěry Michiganské univerzity, podnikové objednávky nebo index aktivity pro oblast New Yorku, většina jejich pozornosti ale bude směřovat ke zprávě z trhu práce. Hospodářské výsledky v závěru týdne představí v USA například firmy ExxonMobil, Chevron a Arconic, v Evropě Crédit Agricole, Allianz či Royal Bank of Scotland Group, na pražské burze O2 Czech Republic a v Asii mimo jiné Honda Motor, Isuzu Motors, Toyota Motor a Yahoo! Japan.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Především obavy z budoucího zpomalování růstu globální ekonomiky a možných dalších dopadů obchodních válek by měly stát za tím, že americká centrální banka rozhodne ve středu o preventivním snížení úrokových sazeb. A to v kontextu stále robustního trhu práce a úspěchu prezidenta Donalda Trumpa na domácím legislativním poli, kdy by se mu tento týden mělo podařit dokončit schválení dluhového stropu až do roku 2021, což by mu mělo umožnit prosadit výdajové priority.

- Červencová data z trhu práce USA by měla potvrdit jeho solidní stav. Do druhého pololetí by měl trh vstoupit vytvořením více než 200 tisíc pracovních míst a poklesem míry nezaměstnanosti na 3,6 %.

- Statistika z německého trhu práce by měla potvrdit, že to nejlepší má největší evropská ekonomika za sebou. Předběžná zpráva o vývoji HDP by měla ukázat, že německá ekonomika v druhém čtvrtletí v nejlepším případě stagnovala.

- Zpráva o vývoji ekonomiky eurozóny by měla informovat o zpomalení mezičtvrtletního růstu z 0,4 % v prvním kvartálu na 0,3 %. Meziroční růst by pak měl zpomalit z 1,2 % na 1,1 %. Zpomalení růstu v eurozóně zřejmě bude pokračovat i v aktuálním čtvrtletí, což by měly indikovat finální červencové indexy nákupních manažerů.

- Česká národní banka ve čtvrtek projedná novou ekonomickou prognózu a ponechá měnovou politiku beze změny. Ve světle vnějších rizik budou centrální bankéři podle všeho preferovat delší období stabilních sazeb.