Česká ekonomika ztrácí energii. Jaký čekat vývoj HDP?

Těžko si představit, že by se práce na makroekonomických výhledech mohla v současnosti vyhnout tématu energetické krize. Jako hlavní linku svého výhledu pro českou ekonomiku na konec letošního a na příští rok jsme zvolili to, že domácí hospodářství ztrácí energii.

Odkazujeme na to, že je česká produkce vysoce energeticky náročná (třetí nejvyšší náročnost v rámci zemí Evropské unie), a nejistotu ohledně toho, zda vůbec bude energie dostatek a za jakou cenu. České hospodářství zároveň projde na přelomu roku mělkou recesí a nižší růstovou dynamiku očekáváme i pro následující čtvrtletí.

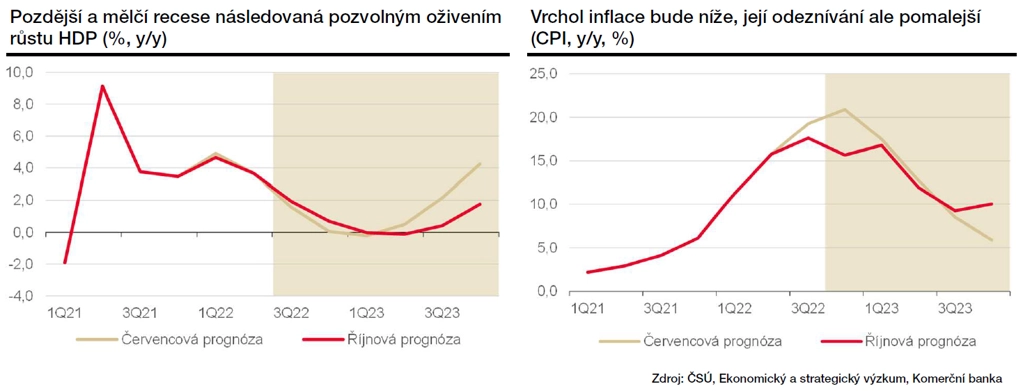

Ačkoli se tedy tuzemská ekonomika dostane v závěru letošního roku do recese, vykáže za celý letošní rok reálný růst o 2,7 %. Důvodem je robustní růst zejména v první polovině roku, ani třetí čtvrtletí pak zřejmě nebylo ve znamení poklesu. Oproti červencové prognóze, která počítala s letošním celoročním růstem HDP o 2,5 %, jsme tedy očekávaný vzestup mírně navýšili.

Recese nás ale nemine, byť oproti našim červencovým předpokladům bude zhruba poloviční a přijde o čtvrtletí později. To se ovšem podepíše na výkonnosti české ekonomiky v roce 2023. Pro příští rok jsme tudíž očekávaný reálný růst HDP srazili na pouhých 0,5 % z původních 1,7 %. I přes mělčí recesi bude navíc následné oživení pomalejší, než s jakým jsme počítali před třemi měsíci. Dosažení předkrizové úrovně ekonomické aktivity očekáváme až ve třetím čtvrtletí příštího roku, tedy o kvartál později.

Pokud je do inflaci, její vrchol bude nižší. Rychlý růst spotřebitelských cen ale bude odeznívat pomaleji. Díky příznivějšímu cenovému vývoji v posledních třech měsících a schváleným vládním opatřením, které sníží inflaci pro zbytek roku, jsme letošní očekávanou celoroční míru inflace snížili na 15,1 % z původně odhadovaných 16,8 %. Pro příští rok jsme ale prognózu zvýšili z 11,2 % na 12,0 %.

Rychlý návrat inflace k inflačnímu cíli tedy nečekejme. Česká národní banka již sazby podle nás nezvýší a dezinflační proces neurychlí. Ke 2% cíli se tak meziroční míra inflace dostane až na přelomu let 2024 a 2025.

Aktualita pro rok 2026

Aktuality