ČNB ukončila devizové intervence, přetlak spekulantů na straně prodávajících brzdí posilování koruny

Bankovní rada ČNB na svém čtvrtečním mimořádném měnověpolitickém zasedání rozhodla o ukončení kurzového závazku. Rozhodnutí má okamžitou platnost. O nastavení úrokových sazeb bankovní rada nejednala. Guvernér ČNB Jiří Rusnok na tiskové konferenci řekl, že je banka připravena nyní tolerovat zvýšenou rozkolísanost kurzu koruny vůči euru. Měna si podle něj musí najít rovnovážnou úroveň, která bude odrážet základní parametry české ekonomiky.

Ukončení používání devizového kurzu jako dalšího nástroje uvolňování měnových podmínek znamená, že se kurz koruny vůči euru bude pohybovat dle vývoje nabídky a poptávky na devizovém trhu. ČNB je v případě potřeby připravena možné nadměrné kurzové výkyvy svými nástroji zmírňovat, podle Rusnoka je ale nyní takový scénář spíše nepravděpodobný.

Kolem 12.40, tedy deset minut po oznámení ukončení kurzového závazku, se kurz koruny k euru pohyboval lehce pod 27 EUR/CZK. Do 13.00 bylo minimum 26,84 EUR/CZK, maximum téměř 27,13 EUR/CZK. Kolem 14.00 se kurz nacházel lehce pod 26,70 EUR/CZK a kolem 15.15 se jedno euro prodávalo za 26,65 koruny.

Marek Dřímal, ekonom z Komerční banky, vlažnou reakci trhu vysvětluje tím, že spekulanti využívají posílení koruny pod 27 EUR/CZK k realizaci zisků, což další posilování měny brzdí. V delším horizontu by se ale podle Dřímala měla koruna dostat na zhruba 26 EUR/CZK. David Navrátil, hlavní ekonom České spořitelny, vidí jako konzistentní s aktuálním stavem české ekonomiky kurz 24 EUR/CZK, případné posílení koruny k této úrovni ale podle něj může trvat i několik let. Na konci letošního roku Česká spořitelna kurz očekává mezi 26 a 26,50 Kč za euro. Úrovně, při jejichž dosažení by se ČNB mohla na trh vrátit, Česká spořitelna předpokládá kolem 25,50, respektive 28,50 EUR/CZK.

Jakub Seidler, hlavní ekonom ING, uvedl, že řada spekulantů předpokládala, že ČNB intervence ukončí později, protože tento týden na trhu nemusela být příliš aktivní. Na druhou stranu ale podle něj takzvaný exit ČNB překvapivý není, protože inflace se již dostala nad 2% cíl banky a také další ekonomické ukazatele dokládají solidní stav české ekonomiky.

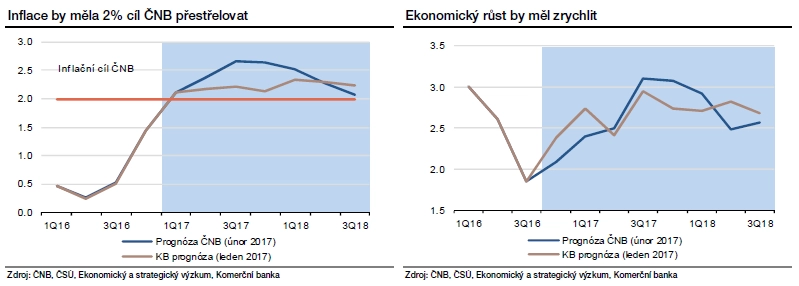

Predikce vývoje inflace a HDP ČR podle ČNB a Komerční banky

"Předpokládali jsme, že koruna bezprostředně po konci intervencí zamíří na výrazně silnější úrovně, z tohoto pohledu je pro nás aktuální situace na trhu poměrně překvapivá. Na trhu není vidět ani výrazná likvidita, což svědčí o tom, že investoři nyní spíše vyčkávají," poznamenal Jakub Seidler.

"Vzhledem k nejistotě ohledně dalšího vývoje na devizovém trhu nyní ČNB pravděpodobně zaujme vyčkávací taktiku. Počká si, kde se kurz koruny ustálí, a podle toho bude dále upravovat měnovou politiku," napsal ekonom z Komerční banky Viktor Zeisel. "Ekonomická data, která mezitím vyjdou, podle nás banku zklamou. Inflace v létě nebude tak vysoká, jak ČNB dosud předpokládala, a také mzdový růst bude nadále zaostávat za prognózou. I z těchto důvodů podle nás ČNB nebude pospíchat se zvyšováním sazeb. První zvýšení sazeb podle nás přijde až příští rok," dodal Zeisel.

"Věříme, že po konci intervencí se bude postupně posunovat vzhůru i krátký konec české dluhopisové křivky. Na druhou stranu je pravděpodobné, že ČNB nebude chtít hýbat oficiálními úrokovými sazbami, dokud neuvidí, že se neusadila pointervenční volatilita. První růst úrokových sazeb tak přijde pravděpodobně výrazně později, než předpokládá poslední prognóza centrální banky. A nedá se teoreticky vyloučit ani zavedení záporných sazeb, a to v případě, že by časem vyšší úroveň kratšího konce české dluhopisové křivky začala přitahovat do koruny nový spekulativní kapitál. To však v tuto chvíli není na pořadu dne," doplnil Jan Bureš, hlavní ekonom společnosti Patria Finance.

Ve čtvrtek dopoledne byl výnos dvouletých českých státních dluhopisů -0,35 %, po ukončení kurzového závazku ovšem vystřelil nahoru a dostal se na -0,16 %, nejvyšší úroveň od loňského srpna. "Předpokládáme, že výnosy ještě půjdou nahoru. Odstranění kurzového závazku totiž velmi pravděpodobně znamená propad poptávky po českých dluhopisech od spekulantů i investorů, kteří využívali nerovnováh na českém finančním trhu," upozornil Marek Dřímal.

Tisková konference Jiřího Rusnoka

14.16 Rusnok: Bankovní rada ČNB se na mimořádném měnověpolitickém zasedání rozhodla ukončit režim kurzového závazku.

14.17 Rusnok: Na základě posouzení dostupných makroekonomických dat, analýz a prognóz rada ČNB konstatovala, že došlo k naplnění podmínek pro udržitelné plnění 2% inflačního cíle. Pokračování kurzového závazku již za této situace není v rámci primárního cíle ČNB, kterým je zajištění cenové stability, nezbytné.

14.18 Rusnok: Ukončení kurzového závazku je prvním krokem k omezení uvolněnosti měnových podmínek v ČR.

14.19 Rusnok: Konec kurzového závazku znamená, že se kurz koruny bude pohybovat podle nabídky a poptávky. V případě potřeby je ČNB připravena případné nadměrné výkyvy kurzu koruny zmírňovat.

14.21 Rusnok: Žádné konkrétní úrovně pro případnou obranu koruny jsme nestanovili. Již dříve jsme se vyjádřili v tom smyslu, že po konci intervencí předpokládame zvýšenou rozkolísanost kurzu. Je důležité, aby si nyní koruna našla novou úroveň, která bude odpovídat fundamentům české ekonomiky.

14.22 Rusnok: Míra naší tolerance ke kolísavost koruny k euru bude ze začátku velmi široká.

14.25 Rusnok: Kurzový závazek ČNB rozhodně splnil svoji úlohu a očekávání, která do něj byla vkládána. Česká ekonomika je nyní v mimořádné situaci, na obzoru nejsou žádné faktory, které by nás přímo ohrožovaly. Máme nyní nejnižší nezaměstnanost v Evropě, a dokonce máme historicky nejvyšší zaměstnanost. Máme solidně přebytkovou obchodní bilanci. Základy české ekonomiky jsou po třech letech intervencí velmi dobré.

14.27 Rusnok: Jsme toho názoru, že nová makroekonomická data by již nic nového neukázala. Zvraty neočekáváme. Proto by už nedávalo smysl na nová data čekat. Měli bychom sice v delším horizontu větší jistotu, v nějaké nejistotě ale žijeme vždy.

14.29 Rusnok: Vracíme se do devizového režimu, který nejlépe odpovídá povaze naší ekonomiky. Na trhu můžeme být přítomni. Používání kurzu koruny jako dalšího nástroje měnové politiky se nevzdáváme. Dnešek není žádným historickým zlomem. Intervence nejsou temnou komnatou, do které už bychom se nikdy nemohli vrátit.

14.31 Rusnok: Zatím jsou pro nás hranice bolesti na obě strany (posílení i oslabení koruny) hodně vzdálené a nepředpokládám, že bychom se na ně v horizontu hodin nebo dní dostali. Na výraznější pohyb koruny nad rámec fundamentů české ekonomiky bychom reagovali. Jsem ale toho názoru, že nyní je potřeba našeho zásahu poměrně nepravděpodobná.

14.33 Rusnok: Hranice, ve kterých budeme kurz tolerovat, konkretizovat nemůžu. Rozkolísanost může být krátce po konci intervencí značná. Je to, jako když se pacient probouzí z narkózy - také mu nějakou dobu není dobře. Zatím ale náš pacient vypadá skvěle.

14.36 Rusnok: Údaje o intervencích budeme zveřejňovat standardně. Peníze, které jsme za intervence utratili, nebyly vyhozeny. Jsou investovány. Máme za ně pořízeny a pořizujeme za ně cenné papíry těch nejlepších zemí.

14.38 Rusnok: V tuto chvíli je těžké něco zásadního v oblasti měnové politiky předpovídat. Od vývoje kurzu koruny se budou odvíjet naše další kroky. Inflace by měla nyní spíše mírně klesnout . Šance na zvýšení sazeb již v květnu příliš vysoké nejsou, vyloučená ale tato možnost není.

Tři scénáře dalšího vývoje podle Komerční banky

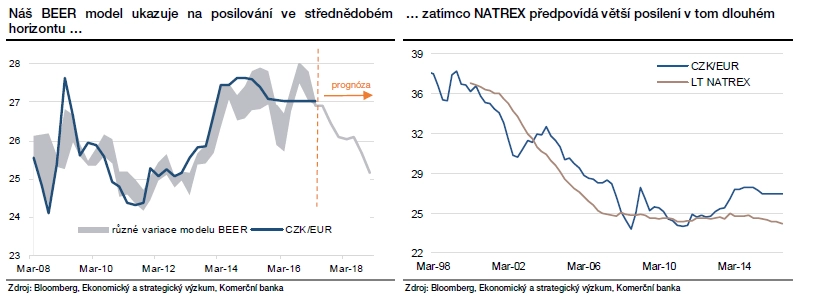

1. Koruna posílí a nerovnováhy na finančním trhu, které zdražovaly sázky na její posilování, se narovnají. To přiláká nové spekulanty, kteří vidí dlouhodobý rovnovážný kurz kolem 25 EUR/CZK. To bude korunu rychle hnát k silnějším hodnotám. V tomto scénáři by se kurz koruny mohl lehce dostat pod 26 EUR/CZK.

2. Koruna sice posílí, ale investoři začnou vybírat zisky, což bude její pohyb směrem k silnějším hodnotám brzdit. Vzhledem k rozsahu spekulativní pozice budou noví investoři opatrní a nové spekulace na posílení koruny budou přibývat pouze pomalu. Tento scénář by odpovídal kurzu koruny kolem 26,50-26,70 EUR/CZK, což je hladina, na které již většina spekulantů bude realizovat alespoň malý zisk.

3. Koruna v první fázi neposílí a někteří netrpěliví investoři začnou zavírat pozice. Odliv kapitálu bude tlačit na oslabování koruny a někteří spekulanti budou realizovat stop-loss příkazy, které budou tlačit korunu k ještě slabším hodnotám. Oslabování koruny budou brzdit noví spekulanti, kteří čekají na slabší českou měnu, aby mohli zahájit své spekulace.

Možný vývoj koruny po konci intervencí

Na pražské burze se exit ČNB neprojevil

Na pražském akciovém trhu se konec intervenčního režimu ČNB výrazněji neprojevil. Větší pohyby v bezprostřední reakci zaznamenaly jen akcie, které jsou obchodované na dvou trzích. V korunách tak klesly například ceny akcií Erste Group Bank nebo VIG.

"Nemyslíme si, že by opuštění tohoto nástroje ČNB mělo mít podstatnější dopad do cen akcií, respektive hospodaření firem. Společnost, která by ze samotného uvolnění kurzu vysloveně těžila, bychom hledali těžko. Většina firem působí na domácím trhu nebo nějaké procento příjmů trží ze zahraničí," uvedl analytik z Komerční banky Miroslav Frayer. "Nějaký nepříznivý dopad bychom očekávali u Fortuny, Philip Morris ČR, O2 Czech Republic nebo u skupiny ČEZ, na druhou stranu je otázkou, zda vůbec bude tento vliv na výsledcích patrný," dodal Frayer.

Zásadní dopad konce kurzového závazku na tituly, s nimiž se obchoduje na pražské burze, nepředpokládají ani analytici z České spořitelny. Jisté dílčí dopady ale podle nich vyloučit nelze.

"Citlivost skupiny ČEZ na posílení koruny je dlouhodobě negativní, jelikož elektřina je eurodolarová komodita. V krátkém období je ale ČEZ zajištěn na výrazně silnějších úrovních české měny. Komerční banky ani Monety Money Bank by se konec závazku dotknout neměl, u Komerční banky by snad mohlo být patrné jen zpomalení růstu v segmentu cizoměnových úvěrů a naopak zvýšení výnosů z měnového zajištění," napsali analytici ČS. "Případný nárůst výnosů českých státních dluhopisů (s dobou splatnosti do tří let), které používali zahraniční investoři při sázkách na posílení koruny, výnosy bank také příliš neovlivní. Poté, co výnosy těchto bondů sestoupily výrazněji do záporu, přesunuly banky většinu krátkodobé likvidity do ČNB za úrok ve výši pěti bazických bodů," napsali dále.

Citlivost telekomunikační společnosti O2 Czech Republic na posílení koruny je podle České spořitelny mírně negativní, a to s ohledem na přepočet eurových zisků firmy ze Slovenska. Pro VIG by posílení koruny bylo pozitivem, protože příspěvek českého segmentu do eurového zisku před zdaněním celé skupiny je asi 40 %. Pro Pegas Nonwovens je z dlouhodobého hlediska posílení koruny negativní, v krátkodobém horizontu je ovšem dopad díky měnovému zajištění společnosti minimální.

Mírně pozitivní by posílení koruny mělo být také pro společnosti CME, Stock Spirits a Kofola ČeskoSlovensko. V případě mediální firmy CME probíhá jistý měnový přepočet vedle hospodářských výsledků i na úrovni dluhu, ten se ale do hospodářských výsledků z velké míry nepromítá. V případě likérky Stock Spirits by měl být pozitivní efekt na úrovni měnového přepočtu zisku částečně eliminován měnovým přepočtem ceny akcií a u Kofoly ČeskoSlovensko by mírně pozitivní dopad na provozní zisk EBITDA díky nižší ceně vstupních surovin měl být doprovázen negativním dopadem přepočtu zisků podniku ze Slovenska, Slovinska a Polska. Také tabákový výrobce Philip Morris ČR by měl pocítit silnější kurz v podobě levnějších vstupních surovin, tento pozitivní efekt by ovšem měl být eliminován přeceněním zisků ze Slovenska, uvedli dále analytici z České spořitelny.

Jak konec intervencí pocítí spotřebitelé?

Očekávané posílení koruny může mít vliv na cenu většiny dováženého zboží, zejména nových modelů elektroniky. Do cen většiny elektroniky se ale může silnější měna promítnout až s několikaměsíčním zpožděním. Zpevnit by měla koruna i k dolaru. Cena většiny elektroniky je přímo nebo nepřímo navázána na kurz americké měny.

Zlevnit by mohla v létě i část last minute zájezdů a zimní exotické dovolené. Negativní vliv naopak silnější koruna bude mít na příjezdovou turistiku.

"Pokud česká měna posílí alespoň o jednu nebo dvě koruny, bude to znát na cenách pro podzimní a zimní sezónu. V letní sezóně se to projeví jen na části nabídky tzv. last minute zájezdů," uvedl místopředseda Asociace cestovních kanceláří Jan Papež. Pozitivně se silnější koruna podle něj projeví rovněž na výdajích turistů během zahraniční dovolené. Pro zahraniční turisty se stane Česko naopak dražší destinací.

Silnější koruna by se mohla promítnout i do cen pohonných hmot, které by mohly mírně klesnout.

Tři roky se slabou korunou

Devizové intervence Česká národní banka zahájila kvůli obavám z deflace s cílem oslabit korunu a držet její kurz poblíž 27 EUR/CZK na začátku listopadu 2013. Od té doby do konce letošního ledna intervenovala v objemu přibližně 1,3 bilionu korun. Intervence v řádech stovek miliard korun podle odhadů analytiků pokračovaly i v únoru a v březnu a podle Davida Navrátila by se souhrnný účet za intervence mohl vyšplhat až na zhruba dva a půl bilionu korun.

"Roční poptávka po korunách, která plyne z reálné ekonomiky (součet bilance běžného účtu a přímých zahraničních investic), je přibližně 210 miliard korun. Spekulativní poptávka po koruně tak může pokrýt potřebu reálné ekonomiky až na zhruba šest let. Tedy za předpokladu, že další peníze nepřitečou, ČNB nebude prodávat své devizové rezervy a velká část budoucí reálné poptávky po koruně není zajištěna (neprošla trhem už dopředu)," vysvětluje Navrátil.

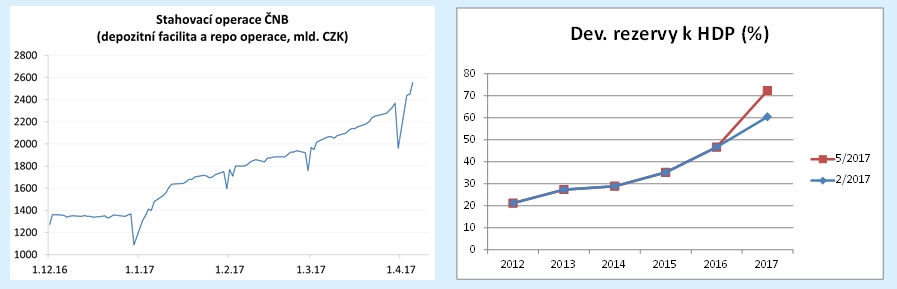

Stahovací operace a devizové rezervy ČNB

ČNB podle své únorové makroekoomické prognózy počítá pro letošní a příští rok s růstem české ekonomiky o 2,8 %. V listopadové prognóze počítala pro roky 2017 a 2018 s růstem HDP o 2,9 %.

Odhad vývoje inflace v prvním čtvrtletí 2018 v únoru ČNB zvýšila na 2,5 % z 2,4 %. Pro druhé čtvrtletí 2018 odhad ponechala na 2,3 %. Koncem loňského roku růst inflace výrazně zrychlil a meziroční míra růstu cen se dostala k dvouprocentnímu cíli ČNB. V únoru vystoupila meziroční inflace na 2,5 %.

Výběr informací o intervencích ČNB

- Bankovní rada ČNB zahájila intervence 7. listopadu 2013, guvernérem banky byl tehdy Miroslav Singer. Předtím banka naposledy intervenovala v roce 2002. Cílem banky bylo oslabit korunu kvůli hrozící deflaci. Kurz měny se před zákrokem pohyboval kolem 25,50 EUR/CZK, ČNB se rozhodla držet jej pomocí intervencí u hladiny 27 EUR/CZK.

- Banka intervencemi pomohla exportně orientovaným firmám, které se staly pro zahraničí levnější, a tedy konkurenceschopnější.

- Zásah ČNB vyvolal vlnu kritiky, a to jak od části ekonomů, tak od politiků. Prezident Miloš Zeman v listopadu 2013 řekl, že intervence nikdy ničemu neprospěly a vedly ke ztrátám. Jeho předchůdce v úřadu Václav Klaus označil zahájení intervencí za chybný a riskantní krok. Naopak premiér Bohuslav Sobotka se centrální banky zastal. "ČNB má plné právo, aby intervenovala, abychom dělali vlastní měnovou politiku," řekl Sobotka v dubnu 2015. Banku podpořil už v listopadu 2013 Sobotkův předchůdce Jiří Rusnok, který se v roce 2014 stal členem bankovní rady a od loňského července je guvernérem ČNB.

- Svého cíle, tedy udržení požadovaného kurzu koruny, dosahovala centrální banka prodejem korun a nákupem cizích měn. Při oslabení koruny nad 27 EUR/CZK nechávala ČNB kurz koruny pohybovat podle nabídky a poptávky. Rekordní intervence připadly na letošní leden, kdy banka na devizovém trhu utratila asi 391 miliard korun za nákup eur. Šlo o nejvyšší měsíční objem od zahájení intervencí. Od té doby do konce ledna ČNB intervenovala v objemu zhruba 1,3 bilionu korun. Intervence pokračovaly i v únoru a v březnu.

- Loni v dubnu tehdejší guvernér Singer pro Hospodářské noviny uvedl, že centrální banka měla korunu oslabit dříve a razantněji než v listopadu 2013. "Kdybychom věděli, jaká bude situace v Evropě a ve vyspělém světě, tak bychom do kurzového závazku šli nejspíše dříve a razantněji," řekl. Na svém blogu v červnu napsal, že intervence podpořily růst ekonomiky ČR.

- Asociace exportérů koncem března uvedla, že intervence proti silné koruně přinesly exportérům přímo 687 miliard korun a nepřímo 590 miliard korun. Hrubý domácí produkt ČR se díky intervencím zvýšil o 147 miliard korun.

- Představitelé ČNB zpočátku hovořili o tom, že intervenční režim nechají nejméně do počátku roku 2015, později se termín několikrát posunul.

- Koncem letošního března Rusnok řekl, že konec režimu intervencí může nastat kdykoli po konci takzvaného tvrdého závazku, tedy od dubna.

Zdroj: ČNB, ČTK, Komerční banka, Česká spořitelna

Aktualita pro rok 2026

Aktuality