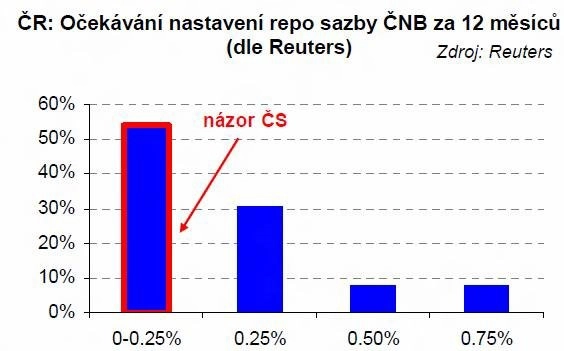

ČNB zřejmě sníží sazby až k nule, ale co naznačované intervence?

Rada ČNB bude ve čtvrtek znovu rozhodovat o sazbách. Základní repo sazba se momentálně nachází na 0,25 %, mírně se kloníme k tomu, že dále poklesne o 15 bodů na 0,1 %. Pokles na nulu nečekáme kvůli technickým a legislativním omezením.

Důvodů pro takové očekávání je hodně:

Data, která v posledních 6 týdnech přišla, stále potvrzují protiinflační ekonomiku. Tříměsíční průměr meziměsíčního tempa růstu maloobchodních tržeb je stále záporný (v 08/2012 -0,2 %). Inflace zůstává bez problémů, poptávková inflace je stále záporná, v září -0,4 % meziročně, celkovou inflaci zvyšují pouze regulované ceny, nepřímé daně a ceny potravin. Daří se stále jen exportu.

I u exportu lze čekat zpomalení. Dynamika průmyslu se totiž dle očekávání zhoršila (že se tak stane, naznačovaly předstihové indikátory v Německu), tříměsíční průměr meziměsíčního tempa růstu se dostal na nejnižší hodnotu od roku 2009. Slabá data zveřejnila řada automobilek. Stagnace trhu práce, která pokračovala i v září, proto nepřekvapila.

Vzhledem k nekončící dluhové krizi a dalším zahraničním rizikům (fiskální útěs v USA), relativně silné koruně (pár procent od fundamentální úrovně) a výhledu na další fiskální restrikci v roce 2013 a v roce 2014 není prostor pro vznik poptávkových tlaků. ČNB tak má volné ruce.

Nejsou to však jen data, proč se domníváme, že ČNB ještě ke (kosmetickému) snížení sazeb přistoupí. Druhým důvodem je to, že pokud se ČNB rozhodne přistoupit k některému z uvažovaných nestandardních opatření měnové politiky, bude její argumentace jednodušší, když budou sazby co nejblíže nuly a nebude moci se sazbami dělat nic více.

Focus: Intervence na devizovém trhu: Ano, či ne?

Diskuse o tom, jaká nestandardní opatření použít v případě, že se sazby dostanou až na nulu, začala již koncem léta. Guvernér Singer v září mluvil o spoustě nástrojů, které má (obecně každá centrální banka) teoreticky k dispozici.

Nadále si nemyslíme, že ČNB přistoupí ke kvantitativnímu uvolňování, rozšíření kolaterálu nebo k negativním úrokovým sazbám. Důvody pramení především hlavně z povahy bankovního sektoru a povahy ekonomiky. Co ale devizové intervence? Ty jsou v malé a otevřené ekonomice potenciálně velice účinným nástrojem. Přistoupí k nim ČNB?

Intervence by měly za cíl oslabit korunu (ČNB by korunu prodávala a nakupovala by za ni cizí měnu, nejspíš EUR). A protože ČNB disponuje monopolem na tisk korun, neměla by problém s tím, že jí někdy "dojde munice". Tato intervence je tedy jiná než ty, které by ČNB musela provádět, pokud by chtěla bránit oslabení koruny – schopnost dosáhnout cíle by v tomto případě určovalo množství devizových rezerv ČNB.

Z toho rovněž plyne, že odhodlaná Česká centrální banka má v podstatě neomezené možnosti oslabit korunu. Bude ale chtít? Dovedeme si představit několik situací, v nichž by ČNB k intervencím skutečně v blízké době (3 až 6 měsíců) přistoupila (pravděpodobnost 1/3):

- Pokud by koruna výrazněji posílila. Nemyslíme si, že by v takovém případě ČNB čekala až na to, až se koruna dostane tak daleko jako v roce 2008 (kdy se od fundamentální hodnoty vzdálila o více než 8 %). ČNB by dle nás tentokrát zasáhla již ve chvíli, kdy by koruna posílila pod 24 korun za euro. Takový scénář ale nepokládáme vzhledem k domácím (politická nejistota, recesní ekonomika) i zahraničním faktorům (fiskální útes v USA, pokračující dluhová krize) za příliš pravděpodobný. Rizikem ale je, že trh "otestuje" ČNB, že se pokusí korunu nejdříve posílit, aby vybudil ČNB k akci.

Pokud by došlo k výraznému propadu ekonomiky jako na přelomu let 2008 a 2009, který by výrazně snížil inflaci a/nebo hrozil deflací. V takovém případě by ale nejspíše došlo i k oslabení koruny, takže by intervence ČNB proti koruně byly zřejmě zbytečné. Scénář, ve kterém se růst propadne a koruna výrazně posílí, je v podstatě nemožný.

V případě, že by ČNB na trhu intervenovala, měla by dle nás korunu oslabit minimálně ke 26 korunám za euro a udržet ji tam po dobu minimálně několika čtvrtletí. Efekt CZK je totiž v čase protažený, navíc je potřeba relativně velkého pohybu, aby byla kompenzována slabost zvenčí (1% pokles tempa růstu německého HDP je kompenzován z hlediska dopadu na mezeru výstupu oslabením koruny o 5 až 7 %).

Větší pravděpodobnost (2/3) přikládáme tomu, že k intervencím ČNB v horizontu kvartálu nebo dvou nedojde. Proč?

Prvním důvodem je to, že koruna není nijak silná. Ačkoli by z inflačního hlediska klidně mohla být o korunu slabší (EURCZK 26), od fundamentální hodnoty je dle nás vzdálená o zhruba 70 až 80 haléřů. ČNB tak nemůže například operovat "švýcarským argumentem" – koruna není obětí spekulativního přílivu kapitálu prchajícího z eurozóny.

Druhým argumentačním problémem je inflace. Poptávková inflace je sice lehce záporná (a čekáme, že taková zůstane i v roce 2013), měnově-politická inflace se nachází zhruba kolem 2 % a neměla by ani za nulového růstu ekonomiky v dalším roce klesnout pod 1 %, což je spodní hranice inflačního pásma. ČNB tak bude obtížně zdůvodňovat intervence na devizovém trhu deflační hrozbou.

Pokud ale ČNB bude chtít zdůvodnit potřebu oslabit korunu, může poukázat na zápornou poptávkovou inflaci jako na trvající deflační hrozbu. Zde je ovšem problém – oslabení koruny zvýší dovozní ceny, což se negativně dotkne spotřeby domácností. Slabší koruna (na úrovni EURCZK 26 celý příští rok) by průměrnou inflaci zvýšila odhadem o zhruba 0,5 procentního bodu na 2,4 %, což by se negativně projevilo na spotřebě domácností. Celkový agregátní efekt je však mírně pozitivní – lepší průmysl a nižší dovoz by zvedly HDP zhruba na 0,7 až 0,8 % meziročně. Dopad na trh práce je však malý (nezaměstnanost proti základnímu scénáři klesne o necelou desetinu procentního bodu). Otázkou je rovněž míra zajištění firem, která může efekt slabší koruny dále snížit.

Dalším důvodem je politická citlivost. S podobnými problémy (i když menšího rozsahu) se potýkají i další ekonomiky regionu. Zejména Slovensko, které má podobnou strukturu ekonomiky jako ČR, by zřejmě setrvalé a podstatné umělé oslabení CZK neneslo s libostí. Proti tomuto argumentu je však možné říct, že většina významných ekonomik (přímo či nepřímo) s kurzem již manipuluje – Švýcarsko má tvrdý limit na 1,20 proti EUR, USA a Británie dělají kvantitativní uvolňování. Navíc česká koruna je proti polskému zlotému i maďarskému forintu stále ve srovnání s rokem 2008 relativně silná, což se dá použít v případě potřeby jako argument (i když vratký).

Aktualita pro rok 2026

Aktuality