Kvantitativní uvolňování po Česku aneb jak potopit českou korunu

Guvernér ČNB Miroslav Singer v rozhovoru pro úterní MF DNES významně komentoval reálnou ekonomiku a další možné budoucí změny měnové politiky ČNB. Řekl, že "s tak nízkými sazbami se nelze o tématu dalších nestandardních opatření nebavit" a že ČNB má jistá další opatření na pomoc ekonomice. Zmínil klasické kvantitativní uvolňování na dlouhém konci křivky (po vzoru Fedu nebo Bank of England), rozšíření třídy nakupovaných aktiv, rozšíření či změnu pravidel kolaterálu v repo operacích, negativní sazby, verbální sliby (nezvyšovat sazby po delší dobu - podobně jako v USA), zlepšování očekávání v ekonomice či (okrajově) i kurzové zásahy.

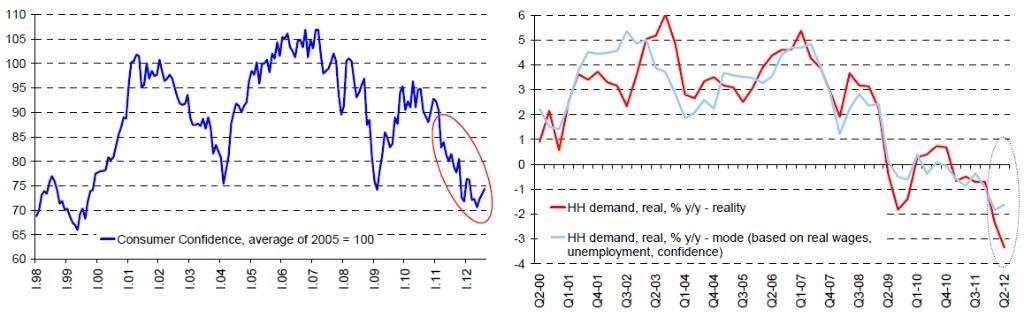

Singerovo uvažování pramení z jedné věci: Česká ekonomika je již čtyři čtvrtletí v recesi a domácí poptávka, zejména ta spotřebitelská, je extrémně slabá. Poptávka domácností totiž v prvním pololetí klesla meziročně o více než 3 %, ačkoli ekonomická realita tak zlá zdaleka není. Svou roli jistě hrají extrémně pesimistické domácnosti (jejich pesimismus je nejvyšší od roku 1999), stagnace trhu práce a pokles reálných mezd, ovšem ani tak nelze velký pokles spotřeby domácností v prvním pololetí 2012 vysvětlit.

Jistou měrou se na něm mohou podílet míra úspor (ovšem ta dle prozatímních dat moc nevzrostla) nebo individuální dovozy ze zahraničí, kvantifikuje se to však obtížně. Tak jako tak, ta slabost je opravdu překvapivá.

Co může (nebo hodlá) dělat ČNB

Co guvernérem Singerem zmiňované možnosti znamenají, jaká je jejich pravděpodobnost a jejich případný dopad?

1. Kvantitativní uvolňování, buď nesterilizované, nebo něco ve stylu operace Twist používané Fedem V tomto případě by ČNB za nově vytvořené peníze kupovala dluhopisy a snažila se snížit jejich výnosy za účelem snížení dlouhodobých sazeb v reálné ekonomice. Toto opatření by však v ČR zřejmě velký dopad nemělo – banky mají agregátně přebytek likvidity (u ČNB konstantně drží zhruba 400 miliard Kč), problém mají právě s nalezením protistrany poptávky.

2. Rozšíření kolaterálu v repo operacích Ani to nedává příliš smysl. Český bankovní sektor má přebytek likvidity a repo operace ČNB mají v ČR charakter sterilizačních operací. Proto nevidíme logiku pro rozšíření kolaterálu. Snad jen pro případný program selektivního dodávání likvidity pro některé (menší) banky, které se potýkají s obtížnějším získáváním likvidity.

3. Vzhledem k sterilizačnímu charakteru repo operací možná úvaha o záporných sazbách Tyto však nemohou být příliš záporné (to by banky raději nesly náklady spojené s držbou hotovosti), a tak je jejich motivační účinek nízký. Navíc se banky potýkají s problémem na straně poptávky, tudíž nemají příliš komu ty peníze dát. Nemá proto příliš smysl snažit se je "trestat" negativními sazbami.

4. Verbální sliby a zlepšení očekávání Hodně měkká věc a pochybujeme o větší účinnosti. České konzervativní domácnosti všude čtou o krizi v EMU a pochybujeme, že vyjádření lidí z ČNB na této situaci něco výrazně změní. Za vyzkoušení to ale určitě stojí.

5. Kurzové zásahy Silné opatření, ovšem vidíme dva problémy. Tím prvním je to, že je ČNB v tomto ohledu hodně konzervativní a vzhledem k jejímu historickému postoji k FX intervencím se nám nezdá, že by nyní takto otočila. Manipulování s kurzem by se navíc nemuselo setkat s pochopením u ostatních zemí.

Celkově tak nevidíme příliš prostor pro to, aby ČNB v situaci nízké poptávky, pesimismu, nejistoty a obecně nízkých sazeb mohla výrazněji ovlivnit reálnou ekonomiku.

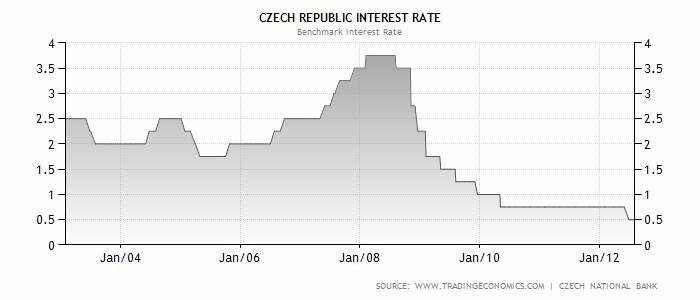

Čekáme další snížení sazeb na 0,25 % na konci měsíce (a stále nerozumíme tomu, proč k němu nedošlo již v srpnu), reálná ekonomika je na tom určitě tak, že by i sazby na 0 % lehce snesla. O tom, zda bude nějaké kvantitativní uvolňování, však zatím nejsme přesvědčeni, a to hlavně kvůli konzervativní povaze ČNB a poptávkovým omezením. Koruna v reakci na Singerovo vyjádření prudce oslabila.

Aktualita pro rok 2026