Kdo může za neukotvená inflační očekávání v Česku? V první řadě ČNB

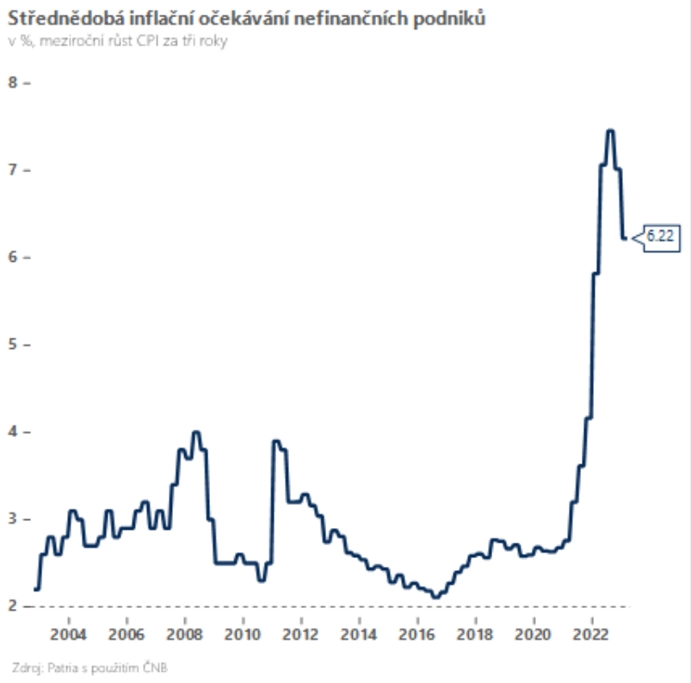

Česká národní banka po květnovém zasedání bankovní rady oživila debatu o tom, kdo může za vysokou inflaci. Ta zatím odeznívá relativně pomalu, zejména pak v jádrových složkách v čele se službami, jako jsou pohostinství, hoteliérství nebo rekreace. Současně se zdá, že inflační očekávání mezi nefinančními podniky nejsou ukotvená a na vysoký růst nominálních zisků z roku 2022 naváže letos pravděpodobně o poznání rychlejší růst mezd.

Sekce měnová ČNB bankovní radě opakovaně doporučovala další zvýšení úrokových sazeb (a ochlazení ekonomiky) právě proto, aby nedošlo k "zabydlení" vyšší inflace ve mzdové dynamice a jádrové inflaci. Neúspěšně. Od nástupu Aleše Michla do čela bankovní rady zůstávají úrokové sazby stabilní. Zatím.

Na hodnocení důsledků této "vyčkávací politiky" je samozřejmě brzy. Zdá se však, že daní za měkčí měnové podmínky a lehčí přistání české ekonomiky (došlo jen na "kosmetickou" recesi bez výraznějšího ochlazení trhu práce) bude daleko větší setrvačnost inflace. Z těchto důsledků (pokud na ně dojde) se musí zodpovídat stávající bankovní rada, která "nekonala, když konat měla".

V tomto světle snaha přehrát míč a zodpovědnost na stranu vlády, jíž jsme v květnu od Aleše Michla byli svědky, působí jako preventivní hledání alibi. Na tiskové konferenci po květnovém zasedání ČNB to chvílemi vypadalo, jako kdyby Aleš Michl nepřímo spojoval osud inflace i další pohyb sazeb s tím, zda vláda představí dostatečně kvalitní balíček na konsolidaci veřejných financí. Rozpočet na rok 2023 si opravdu z řady důvodů zaslouží kritiku (přeceněné mimořádné příjmy, neřešený strukturální schodek a tak dále), veřejné finance ovšem nyní rozhodně nejsou hlavním motorem inflace a vláda není ta, která by za ni měla být zodpovědná.

Přehazování zodpovědnosti na vládu je o to úsměvnější, čím více se začtete do poslední prognózy ČNB. Ta z opatrnosti v základním scénáři nepočítá se žádným vládním konsolidačním balíčkem a deficitem 3,9 % HDP (náš odhad je 4,9 % HDP). I tak ale v prognóze (za předpokladu absence jakékoli nové rozpočtové konsolidace) rozpočtový impulz působí víceméně neutrálně a rozpočtová politika sazby na horizontu prognózy tlačí spíše dolů. V případě, že by došlo na rozpočtovou konsolidaci, tlačila by fiskální politika sazby s vysokou pravděpodobností dolů ještě výrazněji.

Aktuální absence rozpočtové konsolidace (byť politiky již živě projednávaná) tedy těžko může být argumentem pro vyšší úrokové sazby. Karině Kubelkové z ČNB se to na setkání s analytiky vysvětlovalo opravdu horko těžko (zhruba od 46. minuty).

Hlavním a jediným důvodem pro zvyšování sazeb může být oprávněná obava z neukotvených inflačních očekávání a rychlého růstu mezd. Tedy z přímých důsledků dosavadní "vyčkávací politiky" bankovní rady.

Na druhou stranu je radu potřeba pochválit za to, že nově věnuje inflačním očekáváním o poznání větší pozornost. Centrální banka představila nový systém přístupu k inflačním očekáváním (prostřednictvím souhrnného indexu), který aktuálně potvrzuje jejich neukotvenost. Nejenže na jejich neukotvenosti tentokrát postavila jeden z alternativních scénářů, ale současně i v základním scénáři provedla expertní úpravy zohledňující rizika této neukotvenosti.

Vedle samotných dat o inflaci bude tento týden tedy velice zajímavé si přečíst zápis z květnového zasedání ČNB. Z něj by totiž mělo vyjít najevo, kdo na základě nových analýz nakonec zvedl ruku pro růst úrokových sazeb.

Aktualita pro rok 2026

Doporučujeme

Aktuality