Nejčastěji opakovaná lež o americkém dluhu

Americký prezident Barack Obama se nedávno rozlítil, že považuje za nepřijatelné, aby nějaká frakce politické strany prohlásila, že "buď dostane, co chce, nebo odřízne vládu od peněz", či ještě hůře "zabrání americkému ministerstvu splácet dluhy a způsobí první bankrot v historii Spojených států". Je ale pravda, že USA nikdy nezažily default?

Nikdy neříkej "nikdy". Když v amerických dějinách zapátráte důkladně, zjistíte, že ke všemu už někdy došlo, a to dokonce několikrát. Podobné je to i s americkými defaulty.

Prvotní hřích

Poté, co USA získaly nezávislost koncem 18. století, byla země v dluzích až po uši. Dohromady dlužila zhruba 79 milionů USD. Přibývalo hlasů, že by se nově vznikající stát měl zbavit všech dluhů a začít nanovo.

Do diskuzí vstoupil Alexander Hamilton, jeden z "otců zakladatelů" USA a pozdější první ministr financí, a politiky přesvědčil, že rozumnějším krokem bude konsolidovat dluhy jednotlivých států do jednoho federálního. O Hamiltonovi se někdy říká, že položil základy kredibilitě amerického finančního systému.

Ve skutečnosti se však Amerika svých válečných dluhů nezbavila tím, že by je všechny poctivě splatila. Zvolila si něco na způsob současné restrukturalizace dluhů Řecka. Spojené státy tehdy restrukturalizovaly dluhy s hodně tvrdými podmínkami pro věřitele. Velká část nominální hodnoty dluhů byla vlastně odepsána. Když dluhy nebyly splaceny, šlo o default?

Jak jsme se poučili z evropské dluhové krize, slovo "default" je velice ohebné. Technicky vzato byla Hamiltonova restrukturalizace amerického dluhu dobrovolným dluhopisovým swapem. A dobrovolné konverze nejsou považovány za default. Někdy ale mohou být. Podívejte se na Řecko, které v posledních několika letech uspořádalo řadu "dobrovolných" konverzí svého gigantického dluhu. Agentura S&P to v jeho případě za default považuje. Posuzuje dvě kritéria:

- Zda investoři dostanou méně, než měli přislíbeno v původních cenných papírech.

- Zda je swap spíše "zoufalým" krokem než čistě oportunistickým (například za účelem snížení úrokových sazeb).

Hamiltonův swap splňoval obě podmínky pro označení za default.

Zlatá pouta

K jinému druhu defaultu USA došlo během nejobtížnějších let Velké deprese. V roce 1933 prezident Roosevelt devalvoval dolar oproti zlatu, čímž porušil jednu z klauzulí, že jsou všechny veřejné dluhy kryty zlatými mincemi fixní váhy (Kongres zkrátka prohlásil všechny zlaté doložky za neplatné). Devalvace umožnila splácet dluhy znehodnocenou měnou, což je běžně považováno za default.

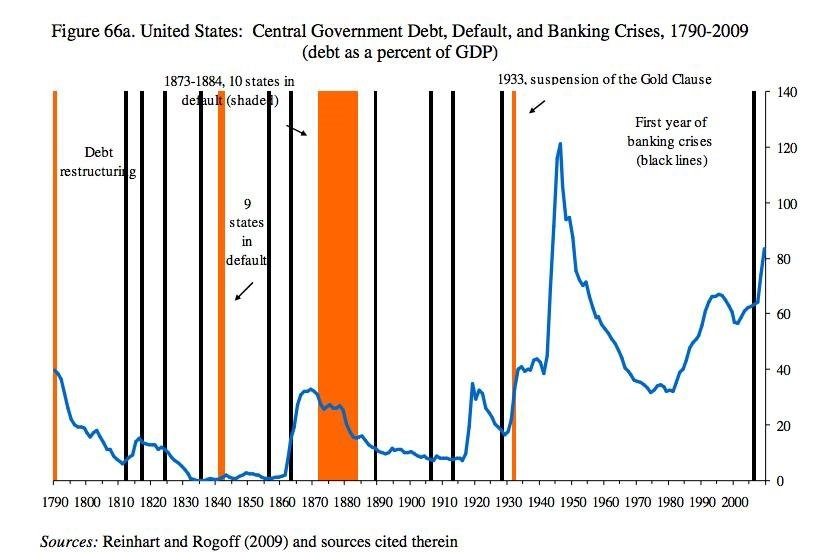

Ve své práci o státním zadlužení klasifikuje devalvaci z roku 1933 jako "domácí default" například ekonomka Carmen Reinhartová. (Modrá linka ukazuje dluh jako procento HDP, oranžové sloupce default a černé sloupce bankovní krize.)

Počítačová chyba v roce 1979

Za jinými defaulty* USA stál například jen prostý omyl. V roce 1979, kdy shodou okolností také vrcholila jedna z debat o navýšení dluhového stropu, vyústila počítačová chyba v selhání splátky státních dluhopisů za 122 milionů USD, což nebylo technicky vzato jako nic jiného než default.

Ministerstvo problém označilo za zpoždění. Chyba sice ovlivnila jen zlomek amerického dluhu (asi 1 %), ale krátkodobé úroky – tehdy kolem 9 % - poskočily o 0,6 procentního bodu. USA byly okamžitě žalovány dluhopisovými věřiteli za porušení kontraktu (investoři byli později plně kompenzování, se zpětnými úrokovými platbami).

Zdroj: Quartz

Aktualita pro rok 2026

Aktuality