Sedm témat, která mohou hýbat trhy v roce 2020

Blíží se další rok a s ním různé predikce, šokující předpovědi a doporučení, do čeho bychom mohli investovat. Podívejme se na sedm témat, která by podle CME Group mohla v roce 2020 (spolu)určovat dění na finančních trzích.

1. Kvantitativní uvolňování a likvidita

Likvidita je na důležitým faktorem, který umožňuje bezproblémové fungování trhů a efektivní řízení rizika. Jedním z důsledků kvantitativního uvolňování je jeho negativní dopad na likviditu na trhu se státními dluhopisy. V Evropě a Japonsku byly nákupy bondů centrálními bankami od roku 2015 tak rozsáhlé, že dramaticky snížily likviditu na těchto trzích, omezily účinnost řízení rizik a vedou k pomalejšímu růstu, zejména v Evropě.

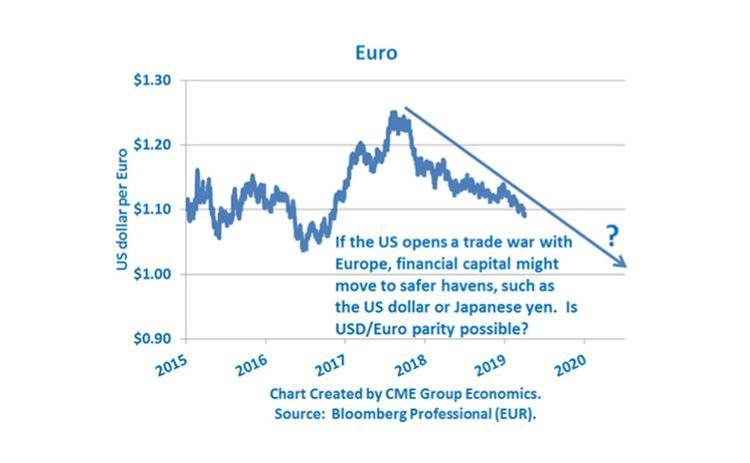

2. Obchodní válka a její vliv na jüan a euro

Obchodní válka má na Čínu negativní vliv. Ze země mizí kapitál, což je patrné i na trhu s čínským jüanem. V létě se přehoupl přes psychologicky podstatnou hladinu 7 USD/CNY, což pokračovalo do září. Další oslabování čínské měny by značilo pokračování oslabování ekonomiky.

Obchodní válka se může rozšířit také do Evropy, což v případě Německa jako tahouna Evropy přichází v nejhorší dobu. V případě rozšíření cel na Evropu může dojít k oslabení eura, které bude signálem o zhoršující se ekonomické situaci na starém kontinentu. Ani USA však vlivů obchodní války nebudou ušetřeny, což se nejspíše projeví na trhu práce.

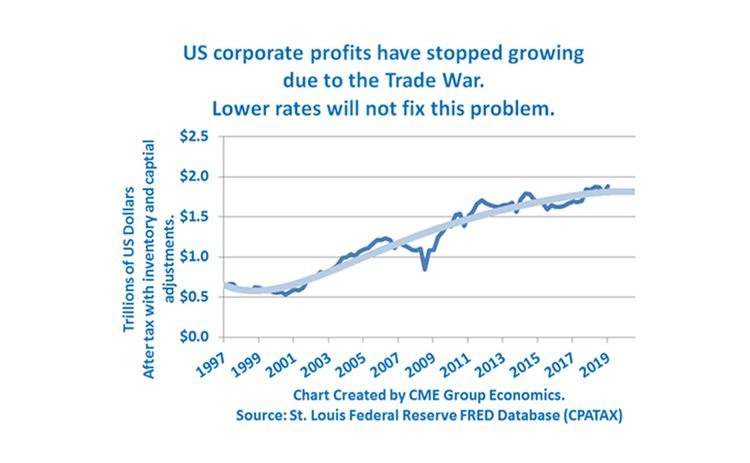

3. Obchodní válka a její vliv na zisky firem a volatilitu cen akcií

Cla jako dočasné nátlakové řešení se stále více jeví jako trvalý nástroj. Firmy tak mají na výběr - zvyšovat ceny a ztrácet podíl na trhu (a následný pokles výroby a propouštění), nebo snížit ziskové marže a pokusit se přečkat horší časy. Dobrou zprávou pro trh práce a ekonomiku je, že si firmy zatím vybírají druhou možnost. Špatnou zprávou je, že to může vést k růstu volatility a zdání blížící se recese. Ta se však nakonec může týkat pouze zisků firem, ne celé ekonomiky.

4. Ropné šoky na Středním východě již nemají takový vliv

USA se staly největším producentem ropy a její export ze země roste, takže vliv problémů na Středním východě slábne. Před deseti lety by útok dronů na rafinérii v Saúdské Arábii znamenal výkyv ceny o 15-20 USD na barel, letos to bylo jen 5 USD, přičemž po pár dnech byl na trhu klid. Nejde ani tak o to, že by Střední východ již neměl vliv, ale spíše o to, že vliv USA na trh s ropou je mnohem větší a dále roste.

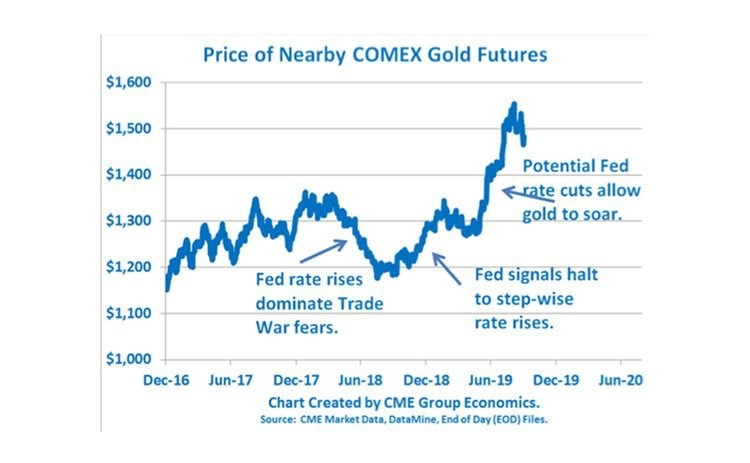

5. Jaká bude pozice zlata?

Zlato je považováno za bezpečný přístav, otázkou ale je, zda na jeho cenu více působí vývoj úrokových sazeb, nebo geopolitické hrozby. Koncem roku 2018 žlutý kov posílil poté, co se očekávání ohledně vývoje sazeb změnilo z pokračujícího růstu na stagnaci, v roce 2019 pak došlo ke nárůstu ceny zlata po obratu v měnové politice centrálních bank. Nyní cena zlata opět stagnuje, stejně tak sazby, a to přesto, že geopolitických hrozeb neubývá. Zdá se tedy, že investoři do zlata řeší spíše rétoriku Fedu a vývoj jeho politiky.

6. Fed a data

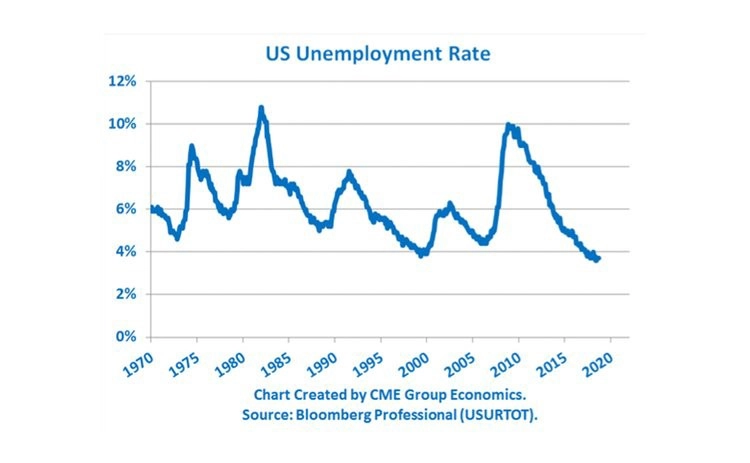

Fed by vzhledem k vývoji jednání o obchodní dohodě USA a Číny již neměl snižovat sazby. Banka by se měla vrátit k rozhodování na základě dat o nezaměstnanosti a inflaci. Další pohyb sazeb by tak měl reflektovat růst míry nezaměstnanosti nad 4 %, případně výrazný pokles jádrové inflace. Šéf Fedu Jerome Powell jasně uvedl, že když bude hospodářství slábnout, snížení sazeb bude rychlé a bude doprovázeno návratem k odkupům aktiv. Záporné sazby nejsou na pořadu dne, protože se zdá, že v Evropě nefungují.

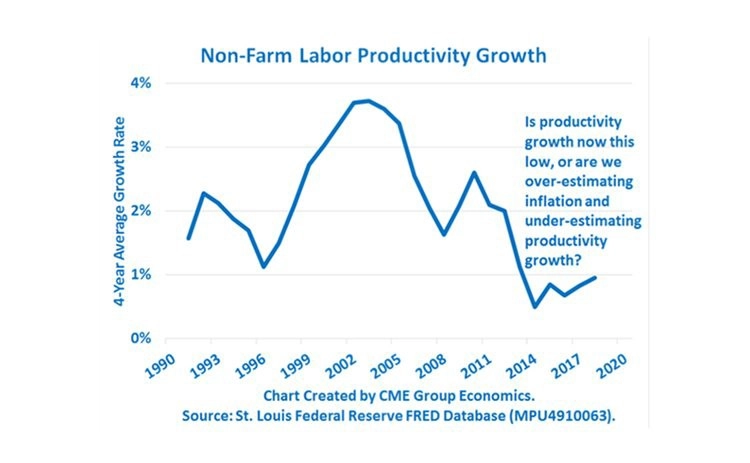

7. Inflace a růst produktivity

Při měření HDP se nejprve vychází z celkového množství zboží a služeb v ekonomice za současné ceny (nominální HDP), které se pak upraví o míru inflace, abychom dostali růst reálného HDP. Ten přitom roste, když roste zaměstnanost nebo produktivita práce. Když tedy dojde k nadhodnocení inflace, dochází k podhodnocení produktivity práce. Jenže technologický pokrok a růst efektivity způsobují, že inflace je složitěji měřitelná, protože zboží může mít díky větší využitelnosti větší hodnotu než v minulosti. Navíc s automatizací a technologickým pokrokem mohou být služby poskytovány s celkově nižšími mzdovými náklady. Inflace tak může být na úrovni 0,5 %, ne na naměřených 1,5 %, což by k růstu reálného HDP přidalo hned jeden procentní bod.

Zdroj: CME Group

Aktualita pro rok 2026

Aktuality