Vrtulník, ECB a odpouštění dluhů: Řecku ne, Německu ano?!

Řecko dostalo od Trojky, tedy trojice věřitelských institucí, během května peníze na splátku dluhu. Mezinárodní měnový fond chtěl nejdříve prosadit odpuštění části dluhu, protože podle jeho analýz se Řecko z dluhových problémů vlastním úsilím prostě nedostane. Ostatní partneři (ECB a Evropská komise) ale mimo jiné v souladu s názorem Německa tento návrh odmítají. Poslední dohoda na toto téma zní, že se Trojka dohodne do konce roku.

Profesor z London School of Economics Paul De Grauwe k tomu poznamenává, že k odpouštění dluhů zemí eurozóny aktuálně dochází, a to prostřednictvím kvantitativního uvolňování ze strany ECB. Tedy všech kromě Řecka, které se podle pravidel ECB do tohoto programu nekvalifikuje, protože jeho dluhopisy nejsou dostatečně "kvalitní".

Amorální jistota vs. morální hazard?

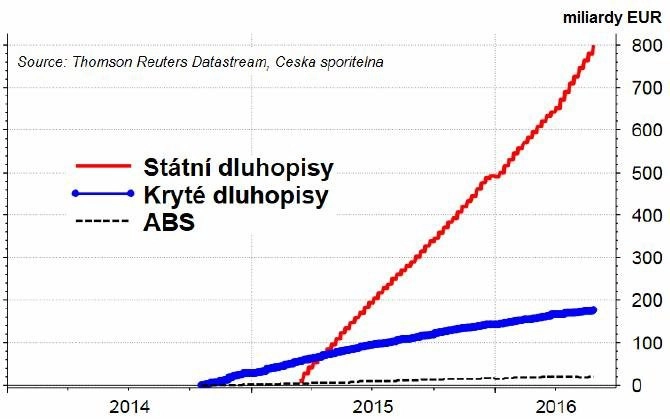

Od spuštění programu odkupu aktiv v březnu 2015 ECB nakoupila státní dluhopisy za téměř 800 miliard eur. A centrální banka uvádí, že bude pokračovat v odkupech minimálně do března 2017. To znamená, že celkový objem dosáhne minimálně zhruba 1 600 miliardy eur.

Paul De Grauwe argumentuje, že v situaci, kdy ECB nakupuje státní dluhopisy a drží je ve své bilanci, tento vládní dluh "mizí". Vlády jej ve skutečnosti nemusejí splatit. A tak si vlády zemí eurozóny s výjimkou Řecka užívají odpisů dluhů, přičemž Aténám jej nechtějí umožnit, a sice s vysvětlením, že by šlo o morální hazard a tak dále.

Kvantitativní uvolňování vládám v Evropě bezesporu usnadňuje život, protože snižuje náklady na financování dluhu. Nicméně podle mě nejde o odpis dluhů. Aby tomu tak bylo, dluhopisy vlád by musely zůstat v bilanci ECB navždy.

Donedávna ECB nereinvestovala splácený dluh. Jinými slovy, když ECB nakoupila dluhopis se splatností pět let, tak si jej za pět let nechala od dané vlády splatit. Standardní vztah, dalo by se říci, jen ta protistrana je nějaká nezvyklá. V prosinci 2015 ale ECB uvedla, že bude reinvestovat splacené dluhopisy. To znamená, že za splacené peníze opět nakoupí vládní dluhopisy. V praxi to může vypadat tak, že vláda splatí dluhopisy, ale okamžitě vydá nový dluh, který ECB opět nakoupí.

A přece odpouští?

To se již velice blíží tomu, co De Grauwe považuje za faktické odpouštění dluhů. Vládě nehrozí, že by nenašla kupce pro nový dluh, který chce použít na splacení toho starého. Aby se ale dalo říci, že skutečně došlo k odpuštění státního dluhu, musí být splněna jedna podmínka – ECB by musela říci, že bude reinvestovat peníze ze splacených dluhopisů po neomezeně dlouhou dobu.

A to ECB neřekla; uvedla totiž, že bude reinvestovat splátky jistiny cenných papírů po "nezbytně dlouhou dobu". "Po nezbytně dlouhou dobu" a "navždy" neznamená totéž. ECB se zkrátka nezavázala, že trvale zvýší objem peněz v ekonomice prostřednictvím kvantitativního uvolňování.

Možná je tato debata příliš teoretická, to ano. Ale má potenciální praktické dopady. Když se diskutuje o shazování peněz z vrtulníků (helicopter money), je financování deficitů ze strany centrálních bank trvalým navýšením objemu peněz v ekonomice nejčastěji zmiňovanou variantou této vrtulníkové akce. Takže když ECB říká, že shazování peněz z vrtulníků jako nástroj připadá v úvahu, nemusí jít o takovou revoluci, jak si někdo může myslet. Stačí vyměnit "po nezbytně dlouhou dobu" za "navždy", a už se to na nás sype!

Aktualita pro rok 2026

Aktuality