Jak (ne)sestřelit vlastní měnu: Koruna není forint

Maďarsko ukazuje, jak efektivně oslabit vlastní měnu – omezit faktickou nezávislost centrální banky a postavit cíl cenové stability na vedlejší kolej. Oproti forintu má případné výrazné oslabení české koruny překážku – od důvěryhodné centrální banky zní slova o cíleném oslabování měny nedůvěryhodně.

Devizové intervence ČNB jsou hlavní otázkou, která která zaměstnává český devizový trh. Centrální bankéři od podzimu mluví o prodejích koruny jako o možném nástroji pomoci ekonomice a zabránění deflaci. Vábení devizových intervencí nezůstalo bez odezvy a sázky na oslabení pomohly posunout korunu nad 25,5 za euro. Koruna by ale musela oslabit výrazně, aby se to hmatatelně projevilo v hospodářském růstu. Pouhá slova o prodejích koruny však k výraznějšímu oslabení nestačí kvůli rostoucímu přebytku zahraničního obchodu a stále existujícím pozicím (sázkám) proti koruně.

Jak úspěšně sestřelit kurz vlastní měny, v přímém přenosu ukazuje maďarská centrální banka (MNB). Zatímco ČNB medituje, zda a jak korunu oslabit, MNB sice forint cíleně příliš oslabit nechce, ale devizové trhy citlivě reagují na její slova a činy.

Oddělení měnové politiky centrální banky od hospodářské politiky vlády, jedna z podmínek nízko-inflačního prostředí, bere zasvé se jmenováním dřívějšího ministra hospodářství Györgyho Matolcsyho guvernérem MNB. Matolcsy byl ještě jako ministr architektem nestandardních kroků v hospodářské politice (znárodnění soukromých penzijních fondů, speciální daně pro energetický a finanční sektor, nucené konverze cizoměnových půjček za směnný kurz daleko od tržního kurzu). Byl také spolu s premiérem Viktorem Orbánem zarytým kritikem předchozího guvernéra Andrase Simora ve smyslu, že podpora hospodářského růstu měnovou politikou byla naprosto nedostatečná.

Teď jako nový guvernér MNB slibuje řadu neortodoxních politik na podporu hospodářského růstu a forint se v obavách z toho propadá, a to bez impulzu rizikové averze na globálních trzích, jež byla vždy přítomna minulým poklesům maďarské měny.

Jak vidno, odstranění faktické nezávislosti centrální banky a postavení cíle cenové stability na vedlejší kolej na devizové trhy funguje. Avšak přístup "vyhodit důvěryhodnost centrální banky z okna" má značná rizika, může se totiž vymknout kontrole.

Těžko si tudíž představit, že by se ČNB chtěla dostat do situace MNB a taková rizika nést.

Koruna není forint a ČNB není MNB

I přes občasné matoucí komentáře centrálních bankéřů k intervencím je důvěryhodnost ČNB vysoká díky zkušenostem z posledních 15 let, zejména v porovnání s ostatními centrálními bankami rozvíjejících se trhů (EM). Otázka oslabení koruny centrální bankou tu zůstane, avšak v situaci, kdy koruna není fundamentálně nadhodnocená, od důvěryhodné centrální banky nezní důvěryhodně, že chce kurz své měny skutečně sestřelit bez ohledu na následky.

Porovnání s posledním vývojem v Maďarsku to podtrhuje. To se může v budoucnu změnit, ale dnes nejsou patrné žádné náznaky, že by ta či ona politická strana chtěla měnit měnovou politiku k obrazu svému jako Fidesz v Maďarsku.

Propad forintu v posledních dnech "pomohl" oslabit korunu na 25,65 EUR/CZK. S rostoucím přebytkem zahraničního obchodu, již otevřenými sázkami proti koruně a v neposlední řadě s důvěryhodnou centrální bankou však klesá pravděpodobnost dalšího oslabení. Naopak roste risk rychlého znovuposílení, zvláště v případě, že se ukáže sada posledních domácích i německých dat být tečkou za probíhající recesí.

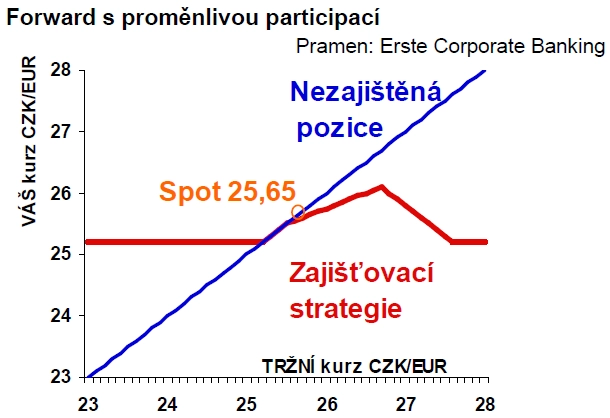

Proto vnímáme úroveň EUR/CZK na dohled 26 jako dobrou úroveň k prodeji eur či zajištění budoucích prodejů. Kromě zajištění pomocí měnových forwardů či put opcí nabízíme i zajišťovací strategie, které dávají i určitý prostor svézt se na případném dalším oslabení koruny. Příkladem je forward s proměnlivou participací, který na rozdíl od put opcí nemá počáteční náklady.

Aktualita pro rok 2026

Aktuality