Jak vážně brát varování před spekulativní bublinou v sektoru biotechnologií? Vyšší ocenění má své důvody

Dění v biotechnologickém sektoru bývá v poslední době stále častěji přirovnávané k bublině, zejména kvůli výraznému růstu cen akcií v posledních pěti letech. Dokonce i předsedkyně Fedu Janet Yellenová loni v červenci uvedla, že je ocenění biotechnologických akcií přehnaně vysoké. Toto tvrzení je pravidelně opakováno dalšími autory článků i některými investory. Nesouhlasím s nimi.

Nedomnívám se, že by současné dění v sektoru biotechnologií vykazovalo známky bubliny. Rychlý růst cen má své důvody.

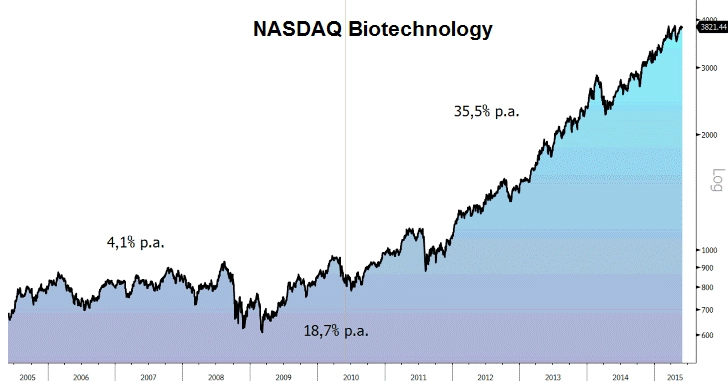

Hodnota indexu NASDAQ Biotechnology (NBI) v uplynulých 10 letech vzrostla o více než 450 % (v průměru o 18,7 % ročně), což ze sektoru udělalo jedno z nejlépe výkonných odvětví. Nicméně ceny akcií biotechnologických firem takto rychle nerostly po celou tuto dobu. Prvních pět let byl růst spíše pozvolný, o to výrazněji ale rostly v posledních pěti letech, kdy jejich průměrné zhodnocení dosáhlo 35,5 % ročně.

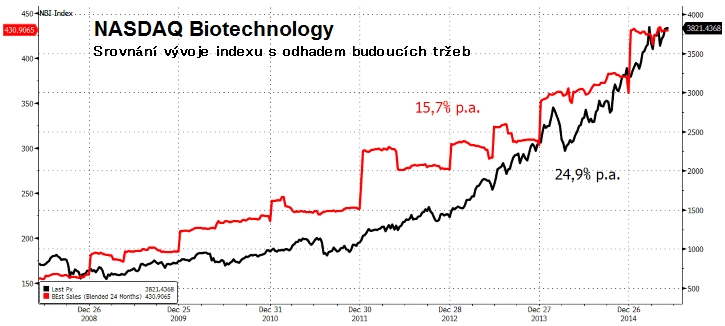

Samotný cenový vývoj nemůže zodpovědět otázku, zda se dění v sektoru vymklo fundamentům. Lze ovšem srovnat cenový vývoj s nějakým fundamentálním ukazatelem. Využil jsem konsenzuální odhad očekávaných tržeb pro období od následujícího 13. do 24. měsíce, tedy ne nejbližších 12 měsíců, ale 12 měsíců po nich následujících. Proč? Vzhledem k byznysovému modelu společností vyvíjejících léky má smysl spíše sledovat tržby než zisk (společnosti jsou zpravidla před schválením léků ztrátové kvůli vysokým nákladům na klinické testování, teprve po schválení léků dochází k prudkému růstu tržeb a postupné ziskovosti).

Jednotlivé společnosti se v okamžiku stabilní ziskovosti pak již svou nákladovou strukturou vzájemně příliš neliší, je možné relativně dobře odhadnout, jak asi bude ziskovost firmy vypadat v období zhruba pěti let po schválení léku, kdy již dochází ke zpomalení růstu tržeb v důsledku významné penetrace cílového trhu. Ceny akcií a analytické odhady však reagují již s předstihem na výsledky závěrečných klinických testů, po kterých lze již s vysokou pravděpodobností usoudit, zda testovaný lék bude schválen. K tomu zpravidla dochází zhruba deset měsíců po podání žádosti o schválení. Proto má smysl spíše sledovat vývoj odhadů dalších 12 měsíců.

Během uplynulých sedmi let vzrostly odhady budoucích tržeb v průměru o 15,7 % ročně. To znamená, že asi 63 % růstu cen akcií lze vysvětlit zlepšením hospodaření biotechnologických společností, zbylých 37 % připadá na růst ocenění.

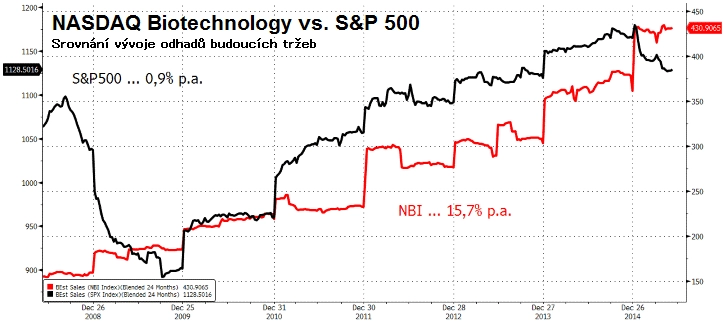

Pokud srovnáme vývoj odhadů očekávaných tržeb v biotechnologickém odvětví s vývojem stejných odhadů pro index S&P 500, je zřejmé, že fundamentální růst v biotechnologickém sektoru výrazně překonal průměr trhu reprezentovaný indexem S&P 500.

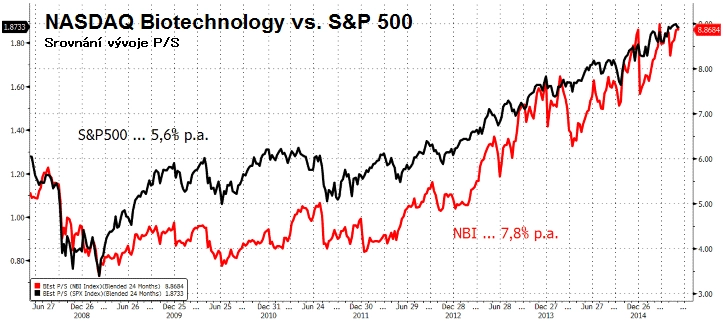

Takto výrazně rychleji rostoucí sektor by se měl obchodovat s oceňovací prémií oproti zbytku trhu, to je celkem logické. Tato prémie existovala již v roce 2008, kdy odvětví nebylo spojováno se žádnou bublinou. Tato prémie se od té doby zvýšila jen mírně, když ukazatel P/S (cena akcie ku tržbám na akcii) vzrostl v uplynulých sedmi letech jak v případě akcií z indexu S&P 500, tak v rámci NBI. Větší část růstu ocenění biotechnologických firem však souvisela s celkovou změnou sentimentu na trhu s akciemi.

Aktuální průměr očekávání analytiků předpokládá růst tržeb v následujících pěti letech o zhruba 14 % ročně, což je stále výrazně vyšší hodnota u firem z indexu S&P 500 (asi 3 % ročně). I kdyby se tento odhad analytiků pouze naplnil, domnívám se, že by i tak došlo k dalšímu nadprůměrnému růstu cen akcií odpovídajícímu zlepšení fundamentů. Ačkoli jsou akcie biotechnologických firem v současnosti obchodovány s prémií vůči celému trhu, nezohledňuje tento rozdíl ještě plně tak výrazně rychlejší očekávaný růst tržeb.

Klíčovou otázkou tedy je, zda se tyto odhady mohou naplnit. Podle mě ano, a to z následujících důvodů:

- Aktuální odhady obsahují ze 100 % pouze léky schválené (nebo po úspěšných výsledcích závěrečných klinických testů), všechny ostatní odhady jsou výrazně diskontovány pravděpodobností úspěchu podle fáze klinického výzkumu, ve které se každý lék nachází.

- Ačkoli je jasné, že ne všechny léky úspěšně projdou všemi testy, míra diskontování toto riziko u většiny společností podle mého názoru správně obsahuje.

- Domnívám se, že sektor vývoje léků prožívá technologický skok, který umožnilo rozklíčování genetického kódu člověka. Díky tomuto pokroku se vyvíjejí jednak léky na nemoci, na které dosud léčba nebyla, a jednak léky, které mají výrazně vyšší účinnost díky větší přesnosti léčby.

- Přesnější kategorizace jednotlivých nemocí podle genetických mutací částečně snižuje riziko neúspěšných testů, ke kterým někdy docházelo kvůli nehomogennosti jednotlivých skupin pacientů v testech.

- Fragmentace jednotlivých nemocí a vyšší účinnost nových léků vytvářejí větší překážku pro vstup dalších vyvíjených léků na trh, než tomu bylo v minulosti.

- Při stanovení ceny léků je přihlíženo k celkovým nákladům léčby, což umožňuje i lékům s malou pacientskou populací díky vyšší účinnosti dosáhnout vysokých tržeb.

- Protože vývoj léků je dlouhodobý proces trvající i více než deset let, stále podle mě není vyčerpán potenciál zmíněného technologického skoku.

Je zřejmé, že ceny biotechnologických akcií mnohem více reflektují nadprůměrný růstový potenciál sektoru než například před pěti lety. V budoucnu tak bude výnos z držení těchto akcií mnohem více odpovídat fundamentálnímu růstu společností než další pozitivní změně relativního ocenění. Také je zřejmé, že dění v sektoru přitáhlo pozornost velké části investorů, přičemž někteří se pouze snaží svézt se na aktuálním trendu, aniž by důkladně analyzovali dění v odvětví. To v budoucnu povede k hlubším korekcím, ať již při poklesech celého trhu, nebo v případě jednotlivých negativních zpráv přicházejících ze sektoru. I tak se ale domnívám, že z důvodů, které jsem uvedl, budou časem v odvětví převažovat pozitivní fundamentální zprávy a že trpělivý a informovaný investor bude schopen v průměru v příštích pěti letech i při zvýšené volatilitě realizovat nízký dvojciferný procentuální výnos, tedy sice ne tak velký jako v uplynulých pěti letech, ale stále jeden z nejvyšších v rámci jednotlivých sektorů.

Aktualita pro rok 2026