CHF vs. JPY: Která měna je (nej)bezpečnější?

Japonský jen i švýcarský frank se těší pověsti takzvaných bezpečných přístavů. Investoři je nakupují v době, kdy to na trzích vře a panuje nejistota ohledně dalšího vývoje v ekonomice. Zeptali jsme se analytiků, zda z měnového páru CHF/JPY lze vybrat vítěze pomyslného závodu o nejbezpečnější měnu.

Miroslav Novák (AKCENTA CZ)

Obě měny patří mezi takzvaně bezpečné. Spekulovat nad tím, která z nich je bezpečnější, podle mě nedává příliš smysl. CHF je hodně navázaný na vývoj v eurozóně a je docela dobrým indikátorem toho, jak se vyvíjí averze k riziku investorů vůči společné evropské měně. Je potřeba zdůraznit, že kurz CHF je nadále v případě potřeby výrazně ovlivňován intervencemi Švýcarské národní banky, což třeba letos na jaře vedlo k dalšímu masivnímu nárůstu devizových rezerv banky. Oproti tomu JPY je podle mě o něco lepším indikátorem nálady na finančních trzích globálně – zjednodušeně řečeno, čím hůře pro globální ekonomiku, tím lépe pro JPY (a naopak).

Pokud jde o samotný měnový pár CHF/JPY, v posledních zhruba třech letech trh opět vykazuje poměrně solidní korelaci mezi vývojem EUR/USD a CHF/JPY. Pokud vyjdu z předpokladu, že USD bude v ročním horizontu především kvůli kombinaci expanzivní fiskální a měnové politiky v USA spíše oslabovat, je poměrně slušná pravděpodobnost, že CHF bude posilovat vůči JPY. Sázka na posílení CHF vůči JPY v ročním horizontu je také sázkou na pozvolné ožívání globální ekonomiky a pokračování lehce optimistické nálady na finančních trzích.

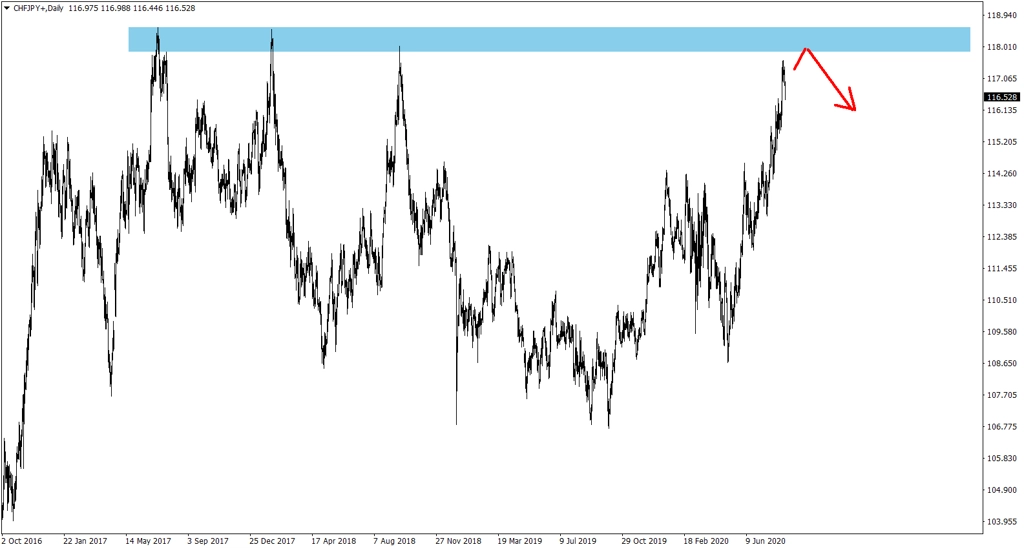

Z technického hlediska bude v nejbližších týdnech pásmo 118-119 CHF/JPY pravděpodobně představovat poměrně silnou bariéru pro další posílení CHF.

Jaroslav Brychta (X-Trade Brokers)

Pojem bezpečná měna nutně neznamená, že by byla daná měna dlouhodobě bezpečnější investicí, ale že má v období značné nervozity na trzích tendenci posilovat. Tato tendence je v případě JPY dána extrémně uvolněnou měnovou politikou Bank of Japan, která vede k tomu, že je JPY již dlouhá léta využíván jako levný zdroj financování pro rizikovější investice. V případě výprodejů jsou tyto pozice likvidovány, což vede ke zpevňování JPY.

Švýcarsko má sice rovněž výrazně uvolněnou měnovou politiku, fiskální pozice země je ale velice silná, což vystavuje CHF dlouhodobě menšímu tlaku. Proto bych na dlouhodobější držení preferoval spíše CHF, zatímco JPY může být výkonnější měnou v době výrazných výprodejů na trzích.

Ondřej Hartman (FXstreet.cz)

Domnívám se, že mírně bezpečnější měnou je japonský jen. Je to cítit i při srovnání grafu CHF/JPY s vývojem cen akcií, volatility (index VIX) a tak dále. Takže pokud nyní sledujeme růst cen rizikovějších aktiv, jako jsou akcie (na trhu vládne relativní klid a návrat do "normálu"), pomáhá to růstu CHF/JPY (posilování franku, slábnutí jenu). Pokud by naopak přišel další kolaps akcií, CHF/JPY by mohl klesat. Současný růst hodnoty švýcarského franku může být také daný růstem ceny zlata a hodnoty eura vůči dolaru, se kterými je v určitě korelaci. Střednědobě (nejbližší týdny a měsíce) má podle mě CHF/JPY prostor pro pokles.

Michal Brožka (Komerční banka)

Švýcarský frank i japonský jen jsou sice považovány za bezpečné přístavy, ale to neznamená, že je neovlivňují fundamentální proměnné. Švýcarský frank je evropskou měnou a v letošním roce se vyvíjí podobně jako euro. Letošním lokálním vrcholem pro JPY v párech s CHF i EUR byl začátek května. Od té doby se s rozvolněním karanténních opatření výrazně zlepšil výhled vývoje evropské ekonomiky (včetně Švýcarska), což vedlo k růstu CHF/JPY z hladiny 109 ke 117.

Dokud současný trend zlepšujícího se sentimentu v Evropě vydrží, může CHF/JPY ještě posilovat, nicméně v horizontu do konce letošního roku naše prognóza počítá s korekcí a oslabením franku pod 111 CHF/JPY. Klíčový bude další vývoj ekonomik, což bude bezprostředně ovlivňováno vývojem pandemie koronaviru a na ni navazujících opatření.

Štěpán Hájek (Purple Trading)

Rostoucí rizika v ekonomice a na finančních trzích nutí investory hledat měny, do kterých ukládat své peníze. Ohromné množství likvidity od centrálních bank dokonce některé přesvědčilo, že ideální bude zlato. K tomu je však přesvědčil hlavně americký dolar, který ztrácí svou neochvějnou pozici rezervní a bezpečné měny.

Vedle toho jsou zde právě japonský jen a švýcarský frank. Vybrat z nich nemusí být jednoduché, jsme totiž v ojedinělé situaci. Za normálních okolností by většina investorů brala japonský jen, ale při porovnání monetární a fiskální podpory se Švýcarskem se nelze ubránit myšlence, že JPY poněkud ztrácí na půvabu. Švýcarská centrální banka udržela sazby beze změny, pouze začala nakupovat státní dluhopisy. Zadlužení japonské ekonomiky je největší na světě.

Odpovídá tomu i poslední vývoj kurzu CHF/JPY. Frank testuje nejvyšší úrovně od roku 2018. V nejbližší době se na tom s největší pravděpodobností nebude nic měnit, nedojde-li k masivnímu výprodeji na akciových trzích. V té době totiž investoři dávají přednost japonskému jenu.

Tomáš Vlk (Patria Finance)

Není to jen o bezpečí. Franku aktuálně pomáhá vzestup eura a větší důvěra v Evropu, japonský jen předtím těžil z dalšího poklesu úročení západních měn. První z faktorů může ještě trvat, a frank by tedy měl posilovat, dokud se bude dařit euru, a poté společně s ním zisky korigovat.

Japonskému jenu se již velké podpory na úrovni očekávání vývoje úrokových sazeb nedostane. Ovšem pokud se na trhy z nějakého důvodu vrátí strach, budou na úkor dolaru, eura nebo britské libry poptávány jak švýcarský frank, tak japonský jen. Velký rozdíl mezi nimi v takové situaci zřejmě nebude, což ukázal i vývoj během letošního února a března. V té době se kurz samotného páru CHF/JPY měnil jen nevýrazně.

Aktualita pro rok 2026

Doporučujeme

Aktuality