Bernanke vs. Faber: Záporné sazby optikou dvou znesvářených stran

Ben Bernanke, bývalý šéf Fedu, který už navždy zůstane v historii zapsán jako autor extrémně uvolněné měnové politiky, se nyní zastává záporných sazeb. Na druhé straně bariéry stojí věčný pesimista Marc Faber, který se proslavil svým pravidelným The Gloom, Boom & Doom Reportem a jenž vidí v uvolněné politice centrálních bank hrozbu. Neokeynesiánci vs. libertariáni - kdo má pravdu?

Centrální bankéři v USA se již nějakou dobu snaží trhy přesvědčit, že americká ekonomika je na tom dobře, nicméně sami uznávají, že do budoucna není nic jisté. Mezi věčné optimisty patří i bývalý šéf Fedu Ben Bernanke, který je stále přesvědčen, že centrální banky mají ještě dostatek prostředků k tomu, aby mohly v budoucnu zmírnit možné další zpomalení ekonomického růstu. Přiznává však, že se monetární politika blíží ke svým limitům, a proto je možná dobré začít využívat i jiné nástroje hospodářské politiky, jako jsou například fiskální opatření.

Nulové sazby jsou problém

Ben Bernanke přiznává, že Fed může mít v budoucnu při stimulaci ekonomického růstu nemalé problémy právě kvůli základním úrokovým sazbám na úrovních blízko nuly. Jediným nástrojem zůstává takzvaná forward guidance neboli komunikace plánů směrem k trhům a veřejnosti. Fed tak má možnost ovlivňovat pouze dlouhodobé sazby, jako jsou například hypotéky, které přímo ovlivňují spotřebitele a firmy.

Ale co když forward guidance nebude stačit? Bernanke přichází s řešením, které nepřekvapí snad nikoho - dalším kvantitativním uvolňováním (QE). Jak ale všichni víme, i jeho účinek je pouze dočasný. I přes všechny argumenty pro jsou jeho výsledkem pouze nulové sazby v USA a záporné sazby jinde na světe. A sám Bernanke připouští, že další kolo QE již nemusí být tak účinné a že samotní centrální bankéři již nemusejí být této možnosti nakloněni.

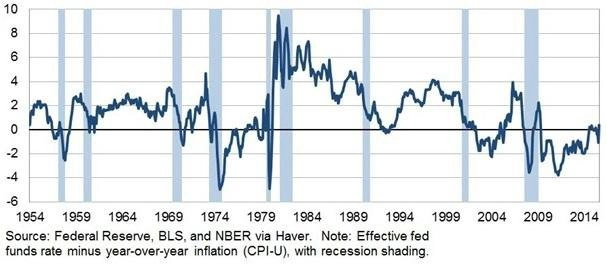

Pak podle Bernankeho přicházejí na scénu záporné sazby, které již několik centrálních bank zavedlo. Jak připomíná, s negativními sazbami mají problém zejména běžní lidé, kteří většinou počítají s nominálními sazbami, jež bývají kladné. Ekonomové si nicméně uvědomují, že záporné reálné sazby nejsou v historii až tak výjimečné (jak je vidět na grafu níže). Kdyby tedy Fed snížil nominální sazbu například na -0,5 %, mělo by to sice určitý vliv, ale změnu směřování ekonomiky o 180 stupňů bychom asi očekávat nemohli.

Zavede Fed negativní sazby?

Mnohé možná překvapí, že studii o dopadu negativních sazeb vypracoval Fed již v roce 2010, vyvstalo však několik provozních i právních omezení. Právě právní omezení, která jsou v mnoha ohledech podstatně přísnější než u jiných centrálních bank, by dnes mohla být příčinou, která by omezovala možnosti Fedu v zavádění negativních sazeb.

Odhlížejíc od podobných problémů Bernanke spekuluje nad několika praktickými tématy souvisejícími s negativními sazbami. Na základní otázku, kde je minimální hranice, pod niž by sazby neměly klesnout, odpověděla zmiňovaná studie, že je to na hranici -0,35 %. Přesto dnes mají některé státy sazby nižší (Švýcarsko -0,75, Dánsko -0,65 %, Švédsko -0,5 %). V Evropě mají podle Bernankeho záporné úroky možná ještě větší vliv, než se čekalo, ale Fed by podle něj tak daleko jako Švýcarsko nebo Švédsko nemohl zajít, aniž by to mělo negativní vliv na fungování finančních trhů.

Na rozdíl od Evropy může být výrazně negativně ovlivněno například fungování mnoha fondů peněžního trhu, které mají v USA velkou tradici a jsou brány jako jistota bez rizika ztráty (a to i po změně pravidel ze strany americké Komise pro cenné papíry a burzy). Určité omezení, zejména co se týče zisků, by záporné sazby znamenaly také pro banky, podle Bernankeho jsou ale tyto obavy u amerických finančních ústavů poněkud přehnané. Většina jejich příjmů totiž pochází od velkých klientů, kteří mají jiné priority než retail. Rovněž to platí pro úrokové marže bank, které téměř jistě zůstanou kladné. Také na trhu s půjčkami přes noc mezi bankami by mohlo dojít k omezení aktivity, ale pro Fed by to nemusel být při stanovování cílové sazby až tak zásadní problém.

Záporné sazby nejsou problém

Obavy ze záporných sazeb jsou tak podle Bernankeho nadnesené. Reálné záporné sazby totiž nejsou ničím výjimečným a v ekonomice ani na finančních trzích není velký rozdíl mezi tím, zda jsou sazby +0,1 %, nebo -0,1 %. Kromě toho to neznamená, že i ostatní důležité sazby, například u hypoték nebo firemních úvěrů, budou záporné. Ani náklady s nimi spojené (například u fondů peněžního trhu) nejsou nezvladatelné. Jejich vliv je vzhledem k riziku hromadění hotovosti omezený, ale v USA podle Bernankeho sazby nepůjdou na extrémní úrovně uplatňované nyní ve Švýcarsku a Švédsku, protože by to mohlo být kontraproduktivní.

Celkově je pravděpodobnost zavedení negativních sazeb v USA podle něj malá, ale Fed by tuto možnost měl opět zvážit. V případě potřeby "může být politika záporných sazeb rozumným kompromisem mezi nicneděláním a dalším kvantitativním uvolňováním", uzavírá Bernanke.

Marc Faber: Nedělejte nic

Marc Faber má na kroky centrálních bank diametrálně odlišný názor. Intervencionisté (nebo také neokeynesiánci) se podle něj pouze vymlouvají, že kdyby svými monetárními a fiskálními politikami nezasahovali, bylo by vše mnohem horší. Chybí jim ale důkaz. Podle něj bývalo lepší nechat již předešlou krizi z roku 2000 žít vlastním životem, a předejít tak vytvoření obrovské dluhové bubliny, která vedla k ještě větší krizi v roce 2008.

Dnes dělají odpovědní lidé stejnou chybu, protože opět navyšují zadlužení po celém světě, dluh jako procento světové ekonomiky (HDP) roste velmi rychlým tempem od roku 2007 (a to neplatí pouze pro Čínu, ale i pro ostatní země). Je rozdíl mezi produktivním a neproduktivním dluhem. Ten první vede k vyšší produkci a k rozvíjení podnikání a zaměstnanosti. Problémem je to, že většina dluhu v současnosti slouží jako nástroj k transferovým platbám, což má z dlouhodobého hlediska velmi negativní dopady na strukturální ekonomický růst. Dovoluje to totiž vládám zvyšovat svůj vliv a zavádět další regulace, které jen přinášejí lidem a firmám ve finančním sektoru více práce s vyplňováním formulářů.

V případě dalších krizí pak přijdou "kouzelníci" z centrálních bank s dalším novým trikem. Právě záporné sazby, které v historii lidstva prakticky nemají obdoby, jsou toho dobrým příkladem, přičemž tento experiment zkrátka neskončí dobře.

Peníze ekonomice nepomohou

Faber souhlasí, že centrální banky stále mají mnoho nástrojů, které mohou využít. Příkladem jsou další helicopter money. "Mohou poslat komukoli šek na 10 000 dolarů, je to ale pouze přilévání oleje do ohně. Když pak bude ekonomika opět slábnout, přijdou centrální banky s další helikoptérou a pošlou šek na 20 000 dolarů. Stane se to velmi populární, ale je otázka, zda to pomůže ekonomice. V dlouhodobém horizontu určitě ne, protože tím, že lidem rozdáváte peníze, ekonomice nepomůžete," řekl Faber v jednom z rozhovorů pro Bloomberg.

"Lze říci, že čím méně vlivu centrálních bank a jejich kroků bude, tím lépe. Volný trh a klasický kapitalismus dokáží nejlépe přerozdělovat zdroje. Dnešní systém je přesným opakem, protože přerozdělování má pod palcem vláda, která má pod kontrolou zdroje. Říká nám, co s nimi máme dělat, a neustále rozšiřuje své intervenční nástroje. V 70. a 80. letech centrální banky v žádném případě nevystupovaly tak jako dnes, kdy se tváří doslova jako mesiáši a všichni sledují jejich kroky. Z dlouhodobého hlediska to dopadne tak, že jejich vliv se kvůli tomu nakonec bude zmenšovat, až úplně vymizí," uzavírá Faber.

Zdroj: Brookings Institution, The Crux

Aktualita pro rok 2026

Aktuality