Burzovní kalendář (25. 4. - 29. 4. 2016)

Na konci dubna budou mít investoři o zábavu postaráno. Zasedat bude měnový výbor Fedu, v Evropě, USA a Japonsku vyjdou důležitá makrodata a hospodářské výsledky za letošní první čtvrtletí odtajní téměř 200 firem z indexu S&P 500. Na pražské burze se čísly za uplynulý kvartál pochlubí telekomunikační firma O2 Czech Republic a mediální společnost CME.

Ohlédnutí

Hlavní událostí uplynulého týdne bylo zasedání Evropské centrální banky následované tiskovou konferencí jejího šéfa Maria Draghiho. ECB ponechala měnovou politiku beze změny, základní úroková sazba tak zůstává na 0 %, zápůjční na 0,25 % a depozitní na -0,4 %, kam je ECB snížila v březnu. V nezměněném objemu 80 miliard eur měsíčně pokračuje rovněž program kvantitativního uvolňování. Rozhodnutí pokračovat v měnové politice beze změny trh očekával. Na tiskové konferenci Draghi zopakoval, že program skupování aktiv (kvantitativní uvolňování) bude pokračovat minimálně do března 2017, případně i déle. Také uvedl, že díky opatřením, která ECB přijala na březnovém zasedání, se za poslední měsíc dále zlepšily podmínky na úvěrovém trhu, což podporuje ožívání evropské ekonomiky, a dodal, že pokud si to situace vyžádá, je banka připravena dále jednat pomocí všech opatření, která jí dovoluje použít její mandát. Odmítl však, že by rada ECB kdy diskutovala o takzvaných helicopter money. Opět také řekl, že snižování úrokových sazeb má své hranice, a znovu celou Evropu vyzval k zavádění strukturálních reforem. "Máme jistou sílu, navázat ale musejí strukturální reformy. Měnová politika funguje, jen potřebuje čas. Ještě rychleji by fungovala, pokud by probíhaly nezbytné strukturální reformy," řekl Draghi. Tiskovou konferenci jsme sledovali živě.

"ECB si dopřává oddechový čas. Draghi se na tiskové konferenci snažil znít jako co největší holubice, nepodařilo se mu ale trhy úplně přesvědčit o ochotě v nejbližší době opět uvolnit měnovou politiku. Euro tak v prvotní reakci na jeho slova začalo posilovat," říká Jan Bureš, hlavní ekonom Poštovní spořitelny.

"Do programu skupování korporátních dluhopisů (představeného na březnovém zasedání banky) se kvalifikovaly bondy za 407 miliard eur. Pro srovnání, v případě vládních bondů kvalifikací prošly cenné papíry v hodnotě 1,356 bilionu eur a v případě nadnárodních organizací prošly dluhové cenné papíry v hodnotě 205 miliard eur. Jde o slušný balík, který prodlouží možnou délku trvání QE o zhruba pět měsíců. A pokud budou dluhopisy odkupovány od bank, uvolní se jim tím kapitál na úvěry, což je ve finále největší pozitivum," uvedl David Navrátil, hlavní ekonom České spořitelny.

Na významná ekonomická data týden bohatý nebyl, ze zajímavějších údajů vyšly jen německý dubnový index ekonomického sentimentu ZEW (ukazatel se zvýšil na 11,2 bodu z 4,3 bodu při očekávání růstu na 8 bodů) a v pátek předběžné dubnové indexy nákupních manažerů pro Francii, Německo, celou eurozónu a USA.

Shrnutí uplynulého týdne na hlavních trzích

Hlavní americké akciové indexy se v uplynulém týdnu na směru neshodly, index Dow od pondělí do pátku zpevnil o 0,59 % a S&P 500 posílil o 0,52 %, zatímco Nasdaq Composite klesl o 0,65 %. "Zdá se, že trh úspěšně přehlíží slabé výsledky technologických velikánů, protože ostatním společnostem se stále daří relativně opatrná očekávání překonávat," řekl Joe Saluzzi, jeden ze šéfů obchodování s akciemi ve společnosti Themis Trading. "S koncem výsledkové sezóny mohou společnosti odstartovat další zpětné odkupy akcií a není důvod, pokud navíc zůstanou měnové politiky centrálních bank uvolněné, aby akciové trhy nešly ještě výše, a to bez ohledu na relativně slabé fundamenty," doplnil.

Slabé hospodářské výsledky za první tři měsíce letošního roku v týdnu zveřejnily Alphabet a Microsoft. Čistý zisk Microsoftu se propadl téměř o čtvrtinu na zhruba 3,8 miliardy dolarů. Na výsledky měl negativní dopad silný kurz dolaru, který snížil hodnotu zahraničních příjmů podniku. Pokračující pokles na trhu s osobními počítači navíc omezil poptávku po operačním systému Windows. Akcie Microsoftu v pátek na výsledky zareagovaly poklesem o více než 7 %.

Akcie technologického holdingu Alphabet pak v pátek odevzdaly přes pět procent. Zisk na akcii podniku dosáhl za první tři měsíce roku pouze 7,50 USD, trh přitom čekal bezmála 8 USD. Celkové tržby dosáhly 20,26 miliardy USD a upravené výnosy činily 16,47 miliardy USD. Analytici odhadovali, že firma vykáže celkové tržby 20,37 miliardy USD a upravené výnosy 16,68 miliardy USD. Přestože trh výsledky zklamaly, nelze čísla považovat za vyloženě špatná. Celkové tržby se společnosti meziročně zvýšily o 17 %, a při vyloučení vlivu kurzových změn stouply dokonce o 23 %. Čistý zisk se zvýšil o 19,6 % na 4,21 miliardy USD.

Pro akcie Alphabetu byla páteční ztráta nejhlubším denním propadem od roku 2012 a pro akcie Microsoftu byla seance nejhorší za poslední rok.

Celoevropský index STOXX Europe 600 za celý týden posílil o 1,65 % na 348,46 bodu. Britský FTSE 100 od pondělí do pátku klesl o 0,66 %, německý DAX naopak přidal 3,2 % a francouzský CAC 40 zpevnil o 2,95 %. Německý automobilový koncern Volkswagen v pátek oznámil, že za loňský rok utržil ztrátu 1,59 miliardy eur. Na vině je aféra s emisními podvody. Firma rozhodla o navýšení rezerv, jež bude potřebovat na likvidaci následků skandálu, na 16,2 miliardy z dosavadních 6,7 miliardy eur, a dále oznámila, že vyplatí dividendu jen 0,17 eura na preferenční akcii. Oproti loňskému roku je dividenda nižší o 97 % a oznámená celoroční ztráta je největší v historii podniku. V roce 2014 automobilka vydělala 11 miliard eur. Akcie Volkswagenu v reakci na tyto informace klesaly v jednu chvíli o více než 6 %, poté se ale odrazily a vrátily se k nule. Nakonec titul odepsal 1,26 %.

Akcie na pražské burze v uplynulém týdnu podle indexu PX přidaly 1,4 %. Nejvíce ztratily akcie výrobce cigaret Philip Morris ČR (-0,9 % na 247,8 Kč), naopak nejvíce rostoucí akcií týdne byla opětovně Stock Spirits (+4,3 % na 55,40 Kč). V případě akcií Philip Morris ČR stojí za nepříznivým týdenním výsledkem technický faktor (akcie se od čtvrtka obchodují bez nároku na dividendu v hrubé výši 920 Kč na akcii).

Americký dolar v pátek prudce posílil vůči japonskému jenu a vystoupil na týdenní maximum vůči euru. Jednotná evropská měna se dostala pod tlak kvůli relativně slabým údajům o podnikatelské aktivitě v eurozóně a japonský jen oslaboval po zprávě, že japonská centrální banka by mohla přikročit k dalšímu snížení úrokových sazeb. Euro vůči dolaru sestoupilo na 1,1224 EUR/USD a dolar vůči japonskému jenu posílil na 111,80 USD/JPY.

Severomořská ropa Brent týden zakončila na hladině 45,25 USD za barel a severoamerická ropa WTI na úrovni 43,86 USD za barel. Cena ropy Brent se tak za týden zvýšila téměř o šest procent, a ropa WTI zdražila dokonce téměř o 10 %. Ceny černého zlata nahoru tlačily známky vyšší spotřeby v USA, snižování těžby po celém světě a odstávky těžby na některých polích kvůli údržbě. Nenaplnily se tak obavy, že se neúspěch jednání v katarském Dauhá o zmrazení produkce na lednové úrovni ze 17. dubna na trhu promítne v podobě dalšího prudkého propadu cen suroviny.

Výhled

Nadcházející týden bude nabitý důležitými makrodaty. Z těch vůbec nejzajímavějších vyjdou v Německu index podnikatelského klimatu od institutu Ifo, index spotřebitelské důvěry od GfK a inflační statistika a míra nezaměstnanosti, v zámoří údaje o vývoji HDP v prvním kvartálu, objednávky zboží dlouhodobé spotřeby a index spotřebitelské důvěry od Conference Board, v Japonsku průmyslová výroba a inflace a v eurozóně inflace a míra nezaměstnanosti.

Nejsledovanější událostí týdne ale bude dvoudenní zasedání FOMC, které skončí ve středu večer. Prohlášení centrální banka USA vydá ve 20.00 SELČ. Investoři sice nečekají změnu měnové politiky, ve zprávě ze zasedání ale budou hledat jakékoli náznaky dalšího postupu ve zvyšování úrokových sazeb. Loni v prosinci, kdy Fed cyklus zvyšování sazeb zahájil, čekal jeho měnový výbor čtvero zvýšení sazeb po 25 bazických bodech, nyní se již čekají zvýšení jen dvě, a podle některých analytiků dokonce není vyloučeno, že se banka odhodlá pouze k jedinému. Podle dat burzovní skupiny CME je více než 50% šance pro zvýšení sazeb až pro listopadové zasedání.

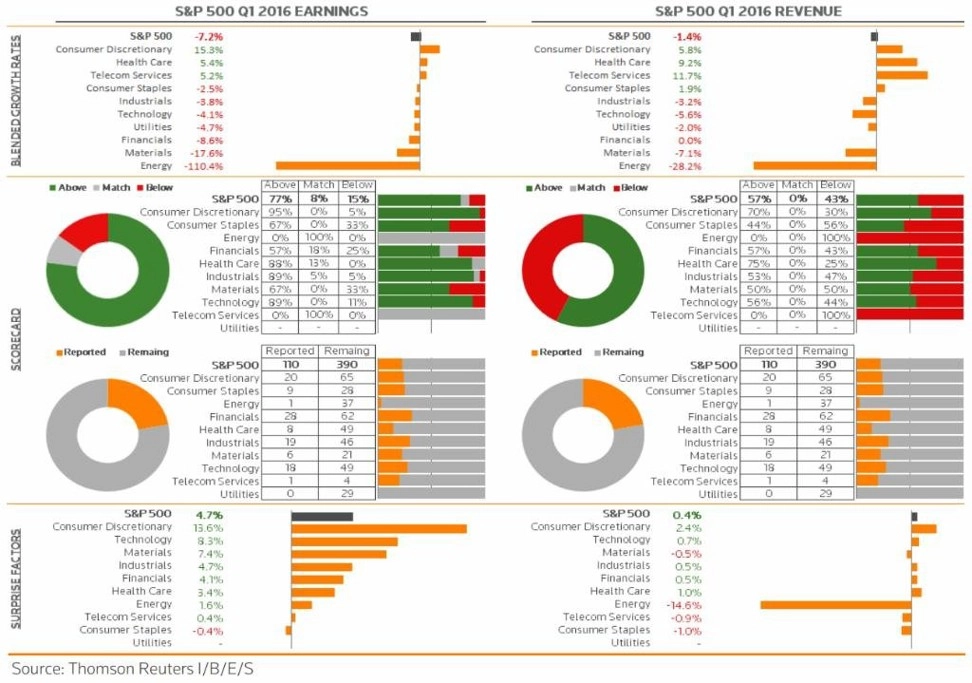

Výsledková sezóna v USA nabírá na obrátkách, hospodářská čísla v nadcházejícím týdnu zveřejní téměř 200 společností z indexu S&P 500. Analytici aktuálně čekají pokles zisků firem v průměru o 7,2 % (v energetickém sektoru dokonce o 110 %) a pokles tržeb o 1,4 % (v energetickém sektoru o 28,2 %). Z firem, které již výsledky zveřejnily, jich pozitivně překvapilo na úrovni zisku 77 % a na rovině tržeb 57 %. Nejlépe si zatím vedou sektory cyklického a necyklického spotřebního zboží.

V týdnu od 25. dubna se hospodářskými výsledky za uplynulý kvartál pochlubí v USA například společnosti DuPont, Procter & Gamble, Reynolds American, T-Mobile US, AT&T, Twitter, Apple, Boeing, Facebook, Dow Chemical, MasterCard, Ford Motor, Altria Group, Amazon.com, LinkedIn, Chevron nebo ExxonMobil a v Evropě Koninklijke Philips, Bayer, BP, Barclays, TOTAL, Banco Santander, GlaxoSmithKline, Airbus, Lloyds Banking Group, Deutsche Bank, Volkswagen, BASF či AstraZeneca.

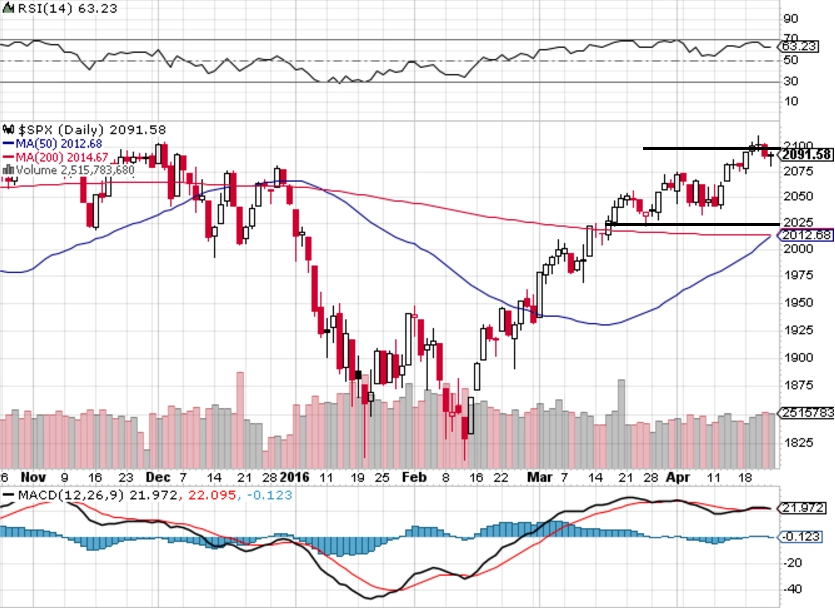

"Graf indexu S&P 500 je v neutrálním nastavení, indikátory ale příliš pozitivně nevypadají. Rozhodující bude, jak si investoři přeberou výsledkové neúspěchy technologických firem jako Microsoft a Alphabet. V případě nepříjemných překvapení od Applu nebo na úrovni vývoje HDP v příštím týdnu by se tlak na ceny akcií mohl zvýraznit," píše v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Košťál. "Index S&P 500 si sice za uplynulý týden připsal půl procenta, ale jasný krátkodobý trend aktuálně chybí. Stagnace, konsolidace a čekání na silnou zprávu, která určí směr - tak v současnosti vypadá americký trh. Pokračování výsledkové sezóny a hlavní makrodata do něj mohou strčit z obou stran," dodává Košťál.

"Opomenout pro příští týden nesmíme ani sledování cen ropy, které přes nepříznivé zprávy pokračují v růstu, což podporuje celý trh. Pokud se ropa udrží na současných úrovních i v příštím týdnu, pak by měl Fed rovněž pomoci pokračování příznivého trendu u cen rizikových aktiv," upozornil v týdenním výhledu hlavní akciový analytik J&T Banky Milan Vaníček.

Výhled pro jednotlivé dny

V pondělí vyjde v Německu index podnikatelského klimatu od institutu Ifo a odpoledne Spojené státy přidají údaje o prodejích nových domů a index aktivity dallaského Fedu. Jinak bude den na důležitější makrodata chudý. Burzy v Austrálii a na Novém Zélandu a v Itálii a Portugalsku zůstanou zavřené. Hospodářské výsledky za uplynulé čtvrtletí zveřejní v Evropě například Koninklijke Philips a v USA Xerox.

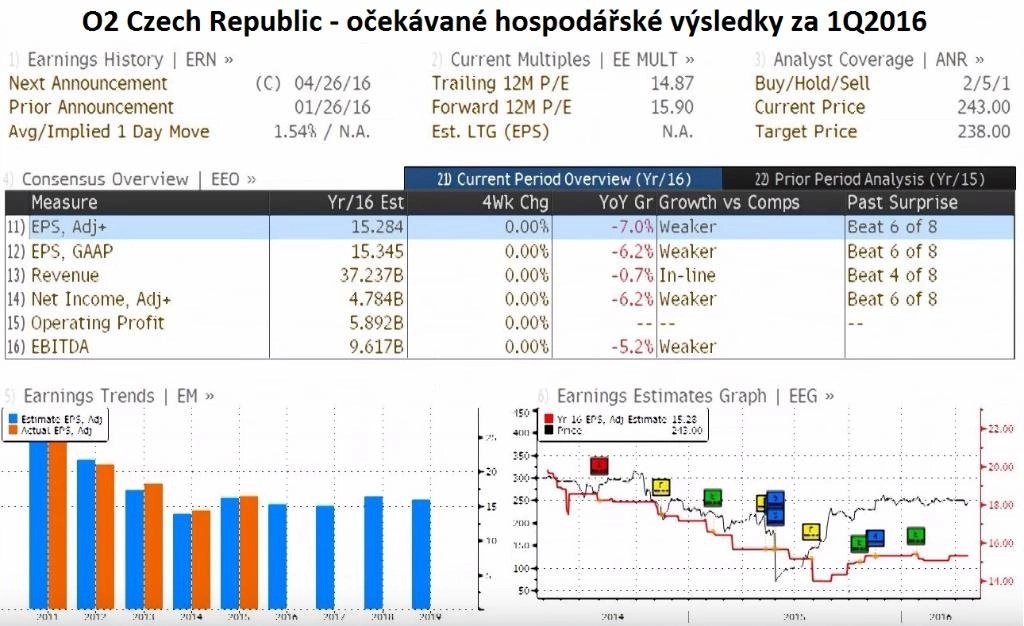

V úterý dopoledne budou investoři vyhodnocovat německý index dovozních cen a italskou obchodní bilanci a odpoledne v USA objednávky zboží dlouhodobé spotřeby, index cen domů S&P/Case-Shiller, index spotřebitelské důvěry od Conference Board, index aktivity richmondského Fedu, předběžný dubnový index nákupních manažerů (PMI) v sektoru služeb, předběžný kompozitní PMI a údaje o vývoji zásob ropy od ropného institutu API a ujít si nenechají ani projev guvernéra kanadské centrální banky Stephena Poloze. Do výsledkové sezóny přispějí česká O2 Czech Republic, v západní Evropě Bayer, BP či Fiat Chrysler Automobiles, v USA a Kanadě Barrick Gold, Procter & Gamble, DuPont, Reynolds American, T-Mobile US, AT&T, Baxter International, 3M, eBay, Twitter nebo Apple a v Asii China Mobile.

"U O2 očekáváme růst čistého zisku o 10,7 % na 1,2 miliardy Kč. Nicméně neočekáváme, že samotná čísla budou pro trh impulzem. Z krátkodobého hlediska se investoři zaměří na potenciální IPO na BCPP, která mohou přinést jistý prodejní tlak i na akcie O2," napsal Vaníček.

V noci na středu vyjdou na Novém Zélandu zprávy o inflaci a obchodní bilanci, Německo přidá dopoledne index spotřebitelské důvěry od GfK, Francie údaje o spotřebitelských výdajích, Španělsko maloobchodní tržby, Itálie indexy spotřebitelské a podnikatelské důvěry a Spojené království na trh pošle zprávu o vývoji HDP v prvním čtvrtletí. Odpoledne vyjde ve Spojených státech výsledek obchodní bilance a statistika rozjednaných domů a ve 20.00 SELČ skončí dvoudenní zasedání FOMC. Trh nečeká změnu úrokových sazeb a konat se tentokrát po zasedání nebude ani tisková konference. Odpoledne vyjde ještě zpráva o vývoji zásob ropy v USA od vládní energetické agentury EIA a výsledkovou mozaiku doplní v Evropě Statoil, Barclays, TOTAL, Banco Santander, GlaxoSmithKline nebo Deutsche Börse, v USA a Kanadě Goldcorp, Baker Hughes, Boeing, Mondelez International, Texas Instruments, SanDisk, First Solar, Facebook nebo Goodyear Tire & Rubber, na pražské burze mediální CME a v Asii FANUC, Nomura Holdings nebo Mitsubishi Motors.

"Od CME čekáme pokračující růstový trend (tržeb) v lokálních měnách. Důležitější než samotná čísla bude očekávané zveřejnění celoročního cíle. Naše projekce na celoroční zisk EBITDA je 140 milionů USD (+14 %)," doplnil Vaníček.

V noci na čtvrtek vyjde série důležitých makrodat v Japonsku, zasedat navíc budou Bank of Japan a centrální banka na Novém Zélandu. Z ekonomických údajů vydá země vycházejícího slunce inflační data, míru nezaměstnanosti, zprávy o výdajích domácností, průmyslové výrobě a maloobchodních tržbách a data o výrobě aut, stavebních objednávkách a zahájené výstavbě. Ve Spojeném království vyjde index cen domů, Německo a Španělsko přidají zprávy o nezaměstnanosti a inflaci, Řecko na trh pošle údaje o vývoji maloobchodních tržeb a index výrobních cen, Portugalsko doplní indexy spotřebitelské a podnikatelské důvěry, v eurozóně vyjdou indexy spotřebitelské důvěry a důvěry v průmyslu, index podnikatelského klimatu a indikátor ekonomického sentimentu. Odpoledne budou trhy vyhodnocovat zprávu o vývoji amerického HDP v prvním čtvrtletí (první rychlý odhad) včetně údajů o jádrových výdajích na osobní spotřebu (preferovaný inflační ukazatel Fedu) a vyjdou ještě index aktivity kansaského Fedu, týdenní zpráva o vývoji počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a údaje o vývoji zásob zemního plynu od EIA. Hospodářskými výsledky se ve čtvrtek pochlubí v USA například Dow Chemical, ConocoPhillips, CME Group, MasterCard, Aetna, Ford Motor, Altria, Colgate-Palmolive, UPS, Gilead Sciences, Amazon.com, Baidu nebo LinkedIn a PPL, v Evropě mimo jiné Electrolux, Geberit, Airbus Group, Lloyds Banking Group, Deutsche Bank, Volkswagen, Subsea 7 nebo CaixaBank a v Asii Sony, Panasonic či China Petroleum & Chemical Corporation.

V noci na pátek odtajní Nový Zéland statistiku vydaných stavebních povolení a indexy podnikatelské důvěry a výrobních cen. V Evropě budou investoři dopoledne vyhodnocovat zprávu o německých maloobchodních tržbách, francouzský index výrobních cen, zprávu o vývoji španělské ekonomiky, italskou inflaci, nezaměstnanost a index výrobních cen a dále zprávu o počtu schválených žádostí o hypotéku v Británii a ujít si nenechají ani zprávy Eurostatu o vývoji inflace a nezaměstnanosti v eurozóně. Odpoledne pak Spojené státy přidají údaje o osobních příjmech a výdajích včetně indexu jádrových výdajů na osobní spotřebu za březen, index nákupních manažerů pro oblast Chicaga, finální dubnový index spotřebitelské důvěry a společnost Baker Hughes přidá pravidelnou týdenní zprávu o vývoji počtu aktivních vrtů pro těžbu ropy a zemního plynu v USA. Hospodářské výsledky zveřejní v Evropě BASF, Swiss Re, Eni, AstraZeneca, Telefónica, Royal Bank of Scotland nebo Porsche Automobil Holding a v USA Chevron, ExxonMobil, Moody's, nebo Phillips 66.

O výhled na další obchodní týden jsme požádali Petra Bártka, analytika z České spořitelny.

Aktualita pro rok 2026

Doporučujeme

Aktuality