Burzovní kalendář (2. 5. - 6. 5. 2016)

Data z amerického trhu práce, pokračování výsledkové sezóny včetně čtyř firem obchodovaných na pražské burze, zasedání ČNB a ceny ropy (nadále) pod drobnohledem investorů. Začíná květen a s ním historicky pro akcie méně příznivá polovina roku.

Ohlédnutí

Finanční trhy v uplynulém týdnu nekorelovaly tak, jako tomu bylo v předchozích měsících. Pokračoval růst cen ropy a zlata, zatímco akcie zamířily na jih. I tak ale uzavřely duben silnější oproti konci března.

Za růstem cen komodit nebyly ani tak fundamentální zprávy, jako za nimi stálo oslabování amerického dolaru. Ten vůči koši šesti hlavních měn klesl na nejnižší úroveň od začátku roku 2015. Fed na dubnovém zasedání nenaznačil nic nového - trh nadále čeká, že další zvýšení sazeb v brzké době nehrozí, a tak celková reakce trhů (akcie, dolar, dluhopisy) byla minimální.

Ceny akcií v týdnu nepodporovala výsledková sezóna. Samotná čísla sice překonávají očekávání, ovšem celkově zisky v USA i Evropě meziročně klesají. Investoři navíc reagují na mnohdy pesimistické výhledy samotných společností. Po oznámení výsledků zamířily níže například akcie Applu, dařilo se naopak Facebooku nebo Amazonu.

Na pražské burze v týdnu O2 Czech Republic sice oznámila za první kvartál mírně nižší tržby, než se čekalo, ale provozní marže a čistý zisk byly naopak nad očekáváním. Společnost CME reportovala za první čtvrtletí tržby a provozní zisk ve shodě s odhady, investoři ale negativně reagovali na hlubší čistou ztrátu.

Vedení ČEZ navrhlo akcionářům ke schválení na valné hromadě (3. června 2016) dividendu 40 Kč na akcii (hrubý dividendový výnos téměř 9 %).

Agentura Moody's srazila hodnocení NWR na stupeň C (nejnižší) a vidí vysokou pravděpodobnost, že společnost nebude schopna v nejbližší době plnit své závazky. Navíc podle generálního ředitele bude hotovost OKD stačit do poloviny května. Situace se rychle zhoršuje, což může vést k bankrotu.

Cenové rozpětí pro IPO (primární úpis akcií) na pražské burze společnosti GE Money Bank (na trh vstoupí jako MONETA Money Bank 6. května 2016, od 1. května jde o oficiální název banky) bylo stanoveno na 68-85 Kč. "To nám připadá jako atraktivní cena, která indikuje tržní kapitalizaci 34,7-43,4 milionu Kč," napsal v týdenním shrnutí dění na trzích analytik Pavel Ryska z J&T Banky. Společnost EPH naproti tomu v týdnu zrušila připravovaný vstup své dceřiné společnosti EP Infrastructure na burzu.

Nejlepší výkon v týdnu zaznamenaly akcie ČEZ (+4,9 %) díky příznivému vývoji cen elektřiny a emisních povolenek, podporou byla i oznámená navrhovaná dividenda. Naopak téměř 5 % odepsaly akcie CME. Erste (-3,5 %) i Komerční banka (-1,1 %) oslabily, negativní výkon finančních institucí doplňovala pojišťovna VIG (-3,3 %). Na ceně 191 Kč se beze zpráv zastavila hodnota akcií Unipetrolu (+3,8 %), což znamená úroveň šestiletých maxim. Investoři pravděpodobně spekulují na výplatu vysoké dividendy, která by mohla být oznámena v následujících dnech.

Výhled

Na začátku května nezasedají významné centrální banky (pro investory zainteresované v kurzu koruny je výjimkou setkání bankovní rady ČNB) a nečekají se ani jiné zásadní události. "Akciové trhy se podle nás budou vyvíjet v návaznosti na ceny ropy a pod dojmem zveřejňovaných hospodářských výsledků firem," napsal Ryska. "V pátek pak monitorům traderů budou dominovat data z amerického trhu práce."

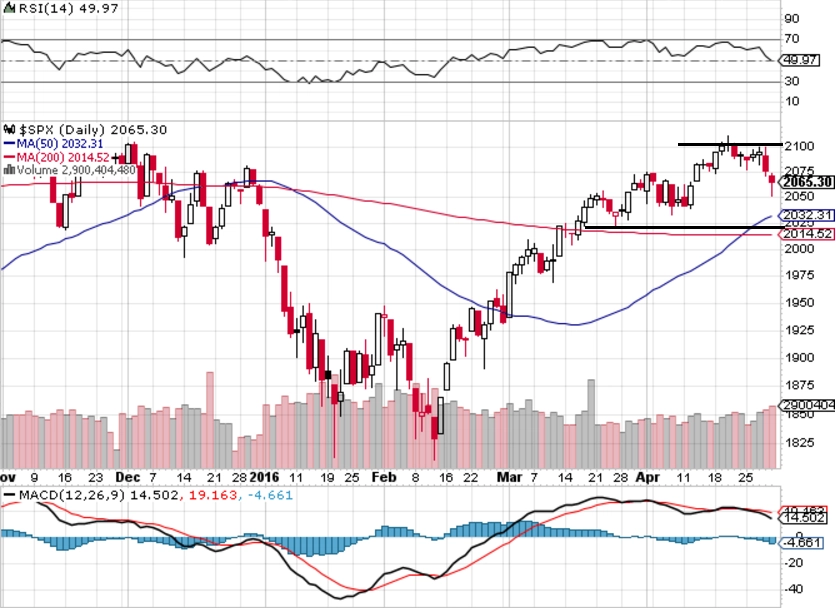

V USA již své údaje za první kvartál odhalila většina velkých firem a data zatím překonávají velice opatrná očekávání. I to možná pomohlo americkým akciím v návratu do blízkosti historických maxim, celkově je ale cítit pesimismus firem ohledně dalších čtvrtletí. Podporou pro ceny akcií sice může být pokračující růst cen ropy (barel ropy Brent i WTI se v týdnu obchodoval "na dohled" hladině 50 USD), ale vysoká úroveň indexů a slabá výsledková sezóna vytvářejí spíše prostor pro korekci, kterou naznačilo obchodování ve čtvrtek a v pátek.

"Týdenní ztráta 1,26 % indexu S&P 500 nic nezměnila na tom, že duben skončil zelenou svíčkou. Čtvrtek a pátek ale ukázaly, že bezstarostné období končí a volatilita je zpět. Růst bez korekce od poloviny února se již několik týdnů vyznačuje nízkými objemy obchodů a vyprchávajícím entuziasmem. Vkrádá se otázka, zda se přirozená korekce změní v panický výprodej. Zvyšování úrokových sazeb v USA, problémy Číny, blížící se britské referendum o budoucnosti země v EU – to vše jsou faktory nabádající k opatrnosti. Index S&P 500 má za sebou další neúspěšný pokus o překonání hladiny 2 100. Na opačné straně je nejbližší silný support v pásmu 2 020 až 2 000. Nad ním je ještě jako taková zpomalovací síť série denních minim ze začátku dubna v pásmu okolo 2 040," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál. "Trh vstupuje do období šesti měsíců, které jsou pro akcie historicky slabší. Období listopadu 2015 až dubna 2016 se přitom do historie nezapsalo zrovna zlatým písmem. Případný pokles pod 2 000 bodů indexu S&P 500, tedy pouhá 3 % pod současné úrovně, velice negativně ovlivní výhled na další období."

Těžiště výsledkové sezóny se bude postupně přesouvat z USA do Evropy. Na začátku května se investoři dočkají hospodářských dat od firem jako Merck, Pfizer, AIG, HSBC, UBS, BNP Paribas, Société Générale, BMW nebo Deutsche Telekom.

V prvním květnovém týdnu oznámí své výsledky také čtyři firmy, s jejichž akciemi se obchoduje na pražské burze. Od Kofoly se v pondělí čekají solidní čísla. "Ukazatele hospodaření Kofoly by vzhledem k akvizicím měly meziročně vzrůst. Čekáme 185 milionů Kč na úrovni zisku EBITDA," uvedl Pavel Ryska z J&T Banky.

Velkým dnem bude pro pražskou burz středa, protože své údaje o hospodaření v prvním kvartálu oznámí obě bankovní společnosti. Erste by měla potvrdit pozitivní trend z poslední doby a oznámit zlepšující se kvalitu úvěrů, stabilizaci marží a růst úvěrového portfolia. "Provozní zisk by měl ovšem i tak meziročně klesnout o 10 % na 665 milionů eur," odhaduje Ryska.

Stejně jako Erste by i Komerční banka měla oznámit meziroční pokles provozního zisku (J&T Banka čeká -15 % na 3,7 miliardy Kč). "Čistý zisk se propadne ještě více (-24 %) kvůli zaúčtování celoročních nákladů na fond pojištění vkladů a fond na záchranu bank. Jako riziko pro akcie KB v nejbližších dnech vnímáme probíhající IPO GE Money Bank (nově MONETA Money Bank), kdy si investoři mohou dělat v portfoliích prostor pro novou emisi," pokračuje analytik. Tento faktor se podle řady analytiků může v menší míře projevovat i u dalších titulů na BCPP, především těch, které jsou zařazeny i v mezinárodních indexech.

Od Fortuny lze očekávat pokračování trendů, které byly patrné v předchozích čtvrtletích, tedy rychlý růst objemu přijatých sázek, který je však spojený s poklesem marží a nárůstem provozních nákladů. Kromě samotných čísel budou investoři sledovat informace o případných akvizicích, zejména v Rumunsku.

Ve čtvrtek zasedá bankovní rada ČNB, změna politiky se ale nečeká. Banka potvrdí kurzový závazek na 27 EUR/CZK, který již v minulosti několikrát prodloužila.

Květnový makroekonomický kalendář otevřou čínské indexy nákupních manažerů (již v neděli byl oznámen oficiální PMI v průmyslu 50,1 bodu, lehce pod odhady, stejně jako index za oblast služeb; podobný index konstruovaný Caixin vyjde v pondělí). V pondělí bude zveřejněn také průmyslový index ISM v USA (sektor služeb bude doplněn ve středu). V týdnu budou v USA také sledované průmyslové objednávky a zakázky na zboží dlouhodobé spotřeby. Pozornost bude ale nejvíce soustředěna - vedle pravidelných týdenních zpráv o zásobách ropy, počtech aktivních těžebních vrtů, počtech žádostí o podporu a dalších - na data z trhu práce. Předehrou bude středeční zpráva ADP o vývoji počtu pracovních míst v soukromé sféře, v pátek pak vyjde série vládních statistik o dubnovém vývoji na trhu práce (počty pracovnách míst, celková míra nezaměstnanosti, vývoj mezd a další).

V Evropě budou důležité například maloobchodní tržby za celou eurozónu a samozřejmě také finální indexy nákupních manažerů za duben. V Česku vyjdou data o průmyslu, dále maloobchodní tržby, devizové rezervy a také index nákupních manažerů ve zpracovatelském sektoru.

"Z americké ekonomiky by v týdnu mohly přijít pozitivnější údaje, než tomu bylo minulý týden. Investoři i představitelé Fedu by tak mohli být ujištěni, že se Americe daří dobře. Americká ekonomika v nezemědělských sektorech mohla i v dubnu vytvořit více než 200 tisíc pracovních míst. Počet nových žadatelů o práci by se měl udržet kolem historických minim," napsala ve svém výhledu Komerční banka. "V Evropě na velmi dobré údaje o HDP z minulého čtvrtletí navážou solidní čísla o indikátorech důvěry včetně indexů PMI. Evropská komise vydá pololetní prognózu, která by měla potvrdit pokračování růstového tempa. Ve Španělsku pak po politickém patu, který nepomohl vyřešit ani král, bude v úterý rozpuštěn parlament a nové volby budou vyhlášeny na 26. června."

O výhled na další obchodní týden jsme požádali analytičku Danu Hájkovou z České spořitelny.

Aktualita pro rok 2026

Aktuality