Jak obchodovat geopolitické turbulence

Světové akciové trhy den po britském referendu zaznamenaly největší absolutní jednodenní ztrátu v historii, celkově odepsaly kolem 2,08 bilionu dolarů. Pro někoho katastrofa, pro jiného ideální šance na úspěšný obchod. Zatím se zdá, že na koni jsou ti druzí.

Propad po oznámení výsledků britského referenda překonal i poklesy během černého pondělí z roku 1987 nebo pád akcií po bankrotu banky Lehman Brothers. Analytici v souladu s náladou na trhu přispěchali s výrazy jako recese, šíření nákazy nebo stagflace, ale nakonec se nic z toho neděje. A není to nic neobvyklého.

A zase ty emoce

Podobné emocemi poháněné reakce na politické šoky jsou pro chování investorů celkem typické, takto významné události mají tendenci vyvolávat nervozitu a volatilitu na trzích. Historie však poměrně jasně ukazuje, že nemají dlouhodobý dopad na trhy.

Giles Keating z Credit Suisse přezkoumal data z období různých geopoliticky významných událostí za posledních 100 let. A samozřejmě zjistil, že se akciové trhy obvykle vracejí na své původní hodnoty poměrně rychle.

"Velká většina jednotlivých významných událostí - od atentátu na Františka Ferdinanda před 100 lety až po 'dvojčata' v New Yorku a nedávné události v Iráku a na Ukrajině - má na akciové trhy asi 10% dopad, přičemž k plnému navrácení na původní hodnoty dochází přibližně do měsíce," napsal Keating ve své červnové poznámce klientům. "To naznačuje, že nejvýnosnější strategií je kontrariánský přístup s nákupem po poklesech způsobených těmito událostmi," doplnil.

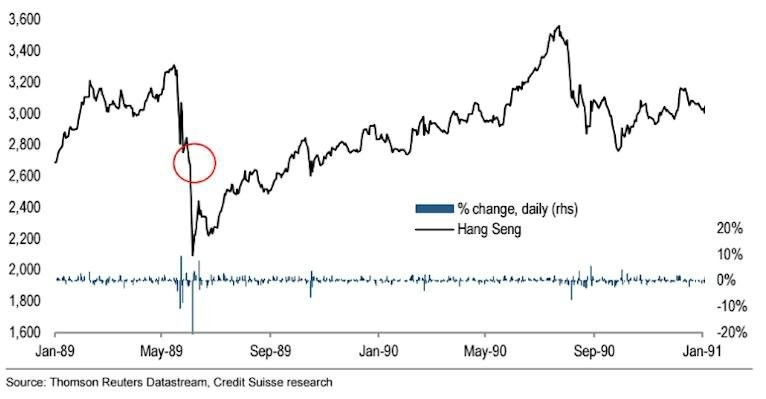

Jiný analytický tým v Credit Suisse pod vedením Andrewa Garthwaitea pak v návaznosti na vývoj v Británii přišel s grafem vývoje indexu Hang Seng bezprostředně po masakru na náměstí Nebeského klidu v Číně. "Podle našich zkušeností mají trhy tendenci reagovat na politické otřesy přehnaně, jak tomu bylo i v případě masakru na náměstí Nebeského klidu. Hang Seng tehdy klesl za jediný den o 22 %, v průběhu protestů pak celkově o 37 %, ale za rok se z tohoto propadu vzpamatoval," píší analytici.

Ne vždy nakonec došlo po geopolitickém šoku k podobně rychlému oživení. Příkladem mohou být invaze do Francie v roce 1940 nebo Jomkipurská válka, která měla nakonec velký vliv na rozdělení vlivu na trhu s ropou. Ale i v těchto případech nakonec po dvou až třech letech k oživení a návratu došlo.

V případě brexitu je naopak oživení velice rychlé, protože šlo spíše o moment překvapení v kombinaci se všeobecnými očekáváními a se špatnými odhady analytiků a obchodníků na finančních trzích. To sice způsobilo náhlý výrazný šok, ale také rychlý návrat, protože následky (zatím) prakticky nejsou vidět.

Jako vždy má pravdu starý známý Warren Buffett, který již v roce 2008, na vrcholu finanční krize, v New York Times psal, že "v dlouhodobém horizontu budou akciové trhy v pořádku. USA ve 20. století přežily dvě světové války a další traumatické a nákladné vojenské konflikty, Velkou depresi, několik recesí, ropné šoky, epidemie, rezignace prezidentů a podobně. Index Dow přes to všechno vzrostl z 66 bodů na 11 500."

Zajímavé srovnání investování s válčením přidává na závěr Elena Holodny z webu Business Insider. Napoleon Bonaparte, jeden z nejznámějších vojevůdců historie, charakterizoval vojenského génia jako "muže, který dělá průměrné věci, když se všichni kolem něj zbláznili". O tom, jak se budou chovat akciové trhy o týden, měsíc nebo rok později, nám to sice neřekne nic, ale na Buffetta a svět investic to celkem sedí.

Zdroj: Credit Suisse

Aktualita pro rok 2026

Aktuality