"Placatá (euro)koruna": Tlak na českou měnu sílí

Bariéra 27 EUR/CZK, kterou ČNB hájí, je jako kovadlina, na které se kurz eurokoruny lisuje pod tlakem prodejů eur z reálné ekonomiky. Koruna je vůči euru podhodnocená, příliv eur na trh tak neustává ani přes vyšší útraty domácností. Dno na grafu inflace již zřejmě máme za sebou, s jejím nárůstem v příštích měsících zmizí důvod, proč ČNB kurz drží nad 27 EUR/CZK.

Placatá. Držák. Nehybná. Taková jména dostává eurokoruna, která se po krátkém výletu k 27,20 po britském referendu drží celé prázdniny těsně nad 27. Pohled na tržní dynamiku (vlastně nedynamiku) a údaje z ekonomiky vedou k několika závěrům ohledně dalšího vývoje a souvisejících příležitostí a rizik.

1. Koruna je jasně podhodnocená

Jsou-li pochybnosti, zda je kurz koruny fundamentálně vyrovnaný, nebo vychýlený, tržní vývoj nabízí silný argument, že je koruna vůči euru výrazně podhodnocená. Neutrálně ohodnocený měnový pár se takto nechová. Podhodnocení se navíc v čase prohlubuje, protože česká ekonomika roste rychleji než ekonomika eurozóny.

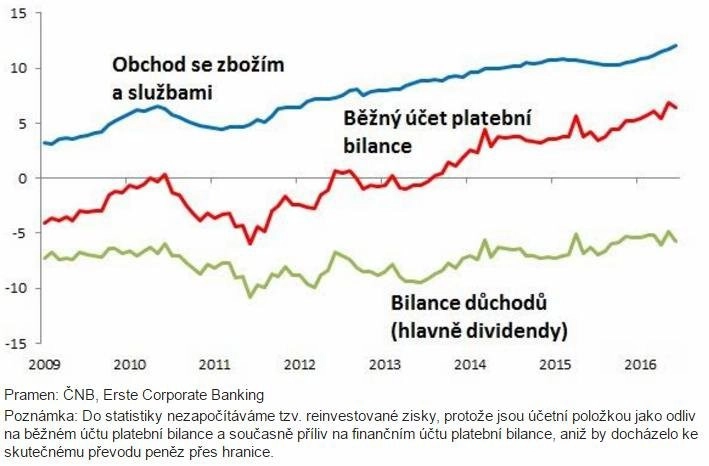

2. Přetlak eur z reálné ekonomiky narůstá

Reálná ekonomika vytváří přebytek eur, která je nutno vyměnit na trhu, a to nakonec do rezerv ČNB. I když centrální banka v rámci intervencí koupila již přes 20 miliard eur, přetlak z reálné ekonomiky neustává. Eur na prodej naopak přibývá, což je patrné jak z makroekonomických statistik, tak třeba z obchodů našich klientů.

Teoreticky by silnější domácí poptávka měla vyústit ve zhoršení bilance. V realitě to platí do určité míry, hodně záleží mimo jiné na tom, jak vychýlený je kurz vůči neutrální úrovni. Právě podhodnocení koruny vede k rostoucímu přebytku české ekonomiky. Běžný účet platební bilance (suma obchodu se zbožím, službami a odlivu dividend, bez takzvaných reinvestovaných zisků) dosahuje přebytku více než 6 miliard eur.

3. Signály z ekonomiky pro ČNB, aby opustila bariéru na 27 EUR/CZK

Je-li tlak z reálné ekonomiky na prodej eur jako kladivo, které sráží kurz dolů, intervence ČNB na 27 EUR/CZK jsou jako kovadlina, o kterou se kurz eurokoruny placatí. Jak dlouho ještě? Dokud si ČNB nebude moci odškrtnout splnění všech cílů (ekonomika, trh práce a inflace).

Ekonomika roste, i když chybí loňský masivní vliv investic a čerpání peněz z fondů EU. Trh práce je silný, což je patrné z tvorby pracovních míst, ale i rychlejšího růstu mezd. Na druhou stranu, inflace je zatím stále nízká. Jsou signály, že dno inflace již máme za sebou. Se silnější ekonomikou se objevují inflační tlaky a ceny komodit již dále nepadají. Jak postupně zmizí deflační impulz právě z komoditního trhu, inflace naroste a ČNB si bude moci odškrtnout poslední kolonku na seznamu podmínek pro opuštění kurzového závazku na 27 EUR/CZK (potenciálně v první půlce příštího roku).

4. Klid spekulantů na trhu s forwardy

Na trhu s forwardy není eurokoruna tak nehybná jako spotový kurz. Výkyvy forwardových bodů jsou však relativně malé, protože se ČNB podařilo spekulanty (investory) ukolébat signály toho, že k opuštění kurzového závazku nedojde v nejbližších měsících.

Úspory a rizika

Z uvedeného plyne, že kurz koruny k euru asi zůstane ještě nějakou dobu sevřený mezi tlak z reálné ekonomiky a kurzovou politiku ČNB. V horizontu několika měsíců je tu riziko pouze pro eurové importéry, že tlak na silnější korunu dočasně povolí, například kvůli sentimentu na globálních trzích, a eurokoruna vzroste mírně nad současnou slisovanou úroveň.

Ve výhledu na půl roku a delším je tu naopak enormní riziko, že ČNB ztratí poslední důvod držet kurz na 27 EUR/CZK a s podporou kurzu půjde níže. 6 měsíců či déle klidu na spotovém trhu ale neznamená 6 měsíců či déle klidu na trhu s forwardy. Začne-li se inflace zvedat, dost pravděpodobně se to projeví v rétorice centrálních bankéřů (náznaky toho, že "odpočítávání" začalo). Forwardy pak mohou zažít ještě větší skoky než loni v záři.

Čekat s rizikem až do poslední chvíle? To se rovná otázce, zda je horší ztratit 10-20 haléřů za 1 euro na forwardu, když koruna zůstane "placatá", nebo ztratit 100-200 haléřů za 1 euro, když ČNB uhne a "placaté" období skončí. Pokud vám sázka s vidinou malé úspory za cenu možné velké ztráty připadá problematická, je zde měnové zajištění již v době klidu, tedy stále za zajímavou cenu.

Aktualita pro rok 2026

Aktuality