FX, komodity, sazby a ekonomika ve výhledu analytiků ze Citigroup: Trump v prezidentském křesle by byl problém, česká ekonomika šlape

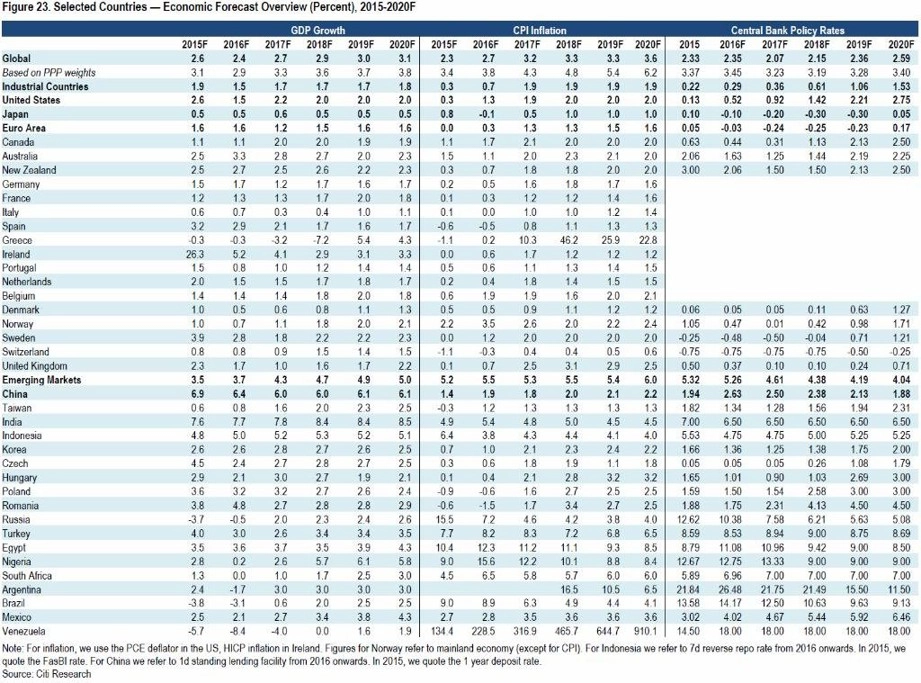

Ačkoli naše predikce růstu globální ekonomiky zůstala tento měsíc v podstatě nezměněna (růst o 2,4 % v roce 2016 po 2,6 % v roce 2015 a následovaný růstem o 2,7 % v roce 2017), přistoupili jsme ke zvýšení odhadů pro středoevropský region. To odráží především lepší růst HDP ve druhém čtvrtletí v České republice, na Slovensku a v Německu. Indikátory důvěry ukazují na solidní tempo růstu zahraniční poptávky i ve třetím čtvrtletí. Na druhou stranu jsme mírně snížili odhad růstu HDP USA, ale tento krok odráží spíše nepříznivý cyklus zásob, který by měl podpořit růst amerického HDP v nadcházejících čtvrtletích. Nesmí se do toho ale vložit Donald Trump.

Domníváme se, že jednou z hlavních překážek silnějšího globálního růstu je nejistota ve spojení se slabou investiční aktivitou. Ke stagnující investiční aktivitě v rozvinutých ekonomikách se přidalo výraznější zpomalení aktivity v rozvíjejících se zemích. Mohou za tím být globální nejistota (zahrnující především politickou nejistotu), zastavení globalizace a zpomalení růstu produktivity. Americké prezidentské volby jsou jedním z hlavních přispěvatelů k současné globální míře nejistoty, přičemž vítězství Donalda Trumpa by mohlo v tomto ohledu způsobit zpomalení americké a globální ekonomiky. Větší fiskální expanze (v případě vítězství obou kandidátů) ale slibuje i možnost rychlejšího růstu.

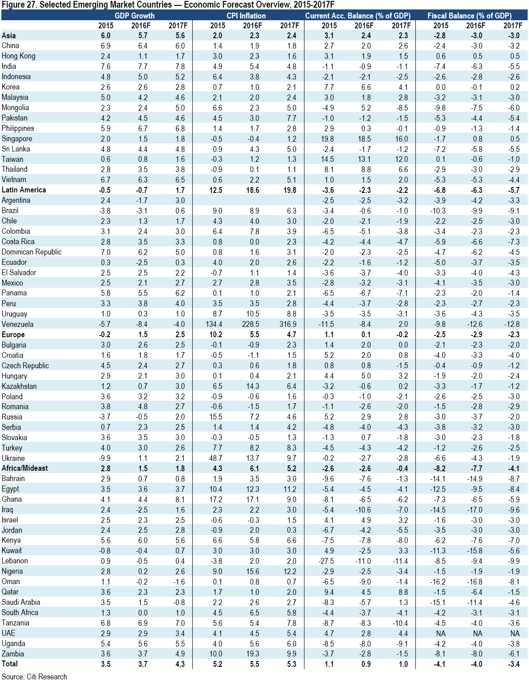

Momentum čínské ekonomiky naznačuje její významné zpomalení. Zvláště růst úvěrů výrazně zpomalil kvůli slabším soukromým investicím. Pokud zpomalení investiční aktivity bude pokračovat současným tempem, ubralo by to z růstu HDP 1,4 procentního bodu (pro rok 2016 čekáme růst čínského HDP o 6,4 % a napřesrok 6 % po 6,9 % v roce 2015). Proto čekáme ve druhém pololetí větší intenzitu opatření hospodářské politiky, s více proaktivní fiskální politikou a dalším uvolněním měnové politiky v podobně nižších nákladů financování pro firmy a lokální vlády. Čekáme, že se kur čínské měny brzy ustálí s ohledem na zářijové zasedání G20 a říjnové začlenění jüanu do měnového koše SDR ze strany MMF.

Japonská centrální banka zřejmě bude obhajovat současné nastavení měnové politiky včetně záporných úrokových sazeb a asi se bude snažit komunikovat flexibilitu v nákupech vládních dluhopisů. Ovšem jsme skeptičtí ohledně dalšího uvolnění měnové politiky v září.

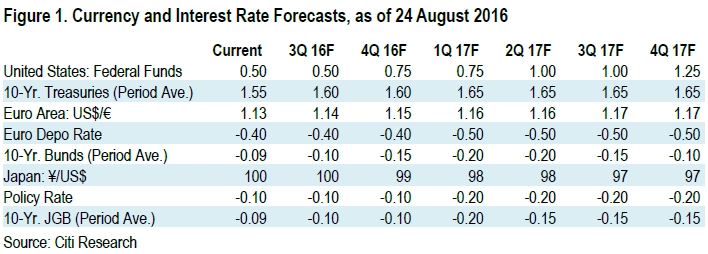

Zvýšili jsme odhad růstu ekonomiky eurozóny o 0,1 procentního bodu pro roky 2016 a 2017 na 1,6 %, respektive 1,2 %. Rizika pro naši predikci směřují lehce nahoru díky uvolněnějším finančním podmínkám, ačkoli je náš výhled pro letošní rok lehce nad konsenzem trhu (1,5 %). Ponecháváme predikci růstu spotřebitelských cen na 0,3 %, ale lehce jsme zvýšili výhled pro rok 2017 na 1,3 %, v letech 2018-2020 čekáme průměrný růst o 1,5 %. Brzy očekáváme další kroky ECB v boji s nízkou inflací, možná již na zasedání 8. září, a to v podobě prodloužení programu odkupu aktiv o šest měsíců do září 2017 a snížení refinanční sazby o 10 bazických bodů na -0,1 % za účelem zvýšení atraktivity nabízených úvěrů pro banky v rámci programu TLTRO II. Banka ale s těmito kroky může počkat na 20. říjen nebo 8. prosinec.

V případě české ekonomiky jsme zlepšili prognózu růstu HDP v letech 2016 a 2017 o 0,1 procentního bodu na 2,4 %, respektive 2,7 %, a to na základě silnějšího než předpokládaného růstu ve druhém kvartálu. Část tohoto překvapení odráží revizi níže v údajích za první čtvrtletí, ale o něco lepší vyhlídky pro zahraniční poptávku ve 2. pololetí letošního roku nás přesvědčily ke zlepšení předpovědi růstu HDP. Nicméně jsme se rozhodli nyní počkat na podrobnosti o HDP před výraznější změnou, jelikož nárůst zaměstnanosti zpomalil a také pochybujeme o příspěvcích vývozu a služeb k růstu HDP, jež avizoval statistický úřad.

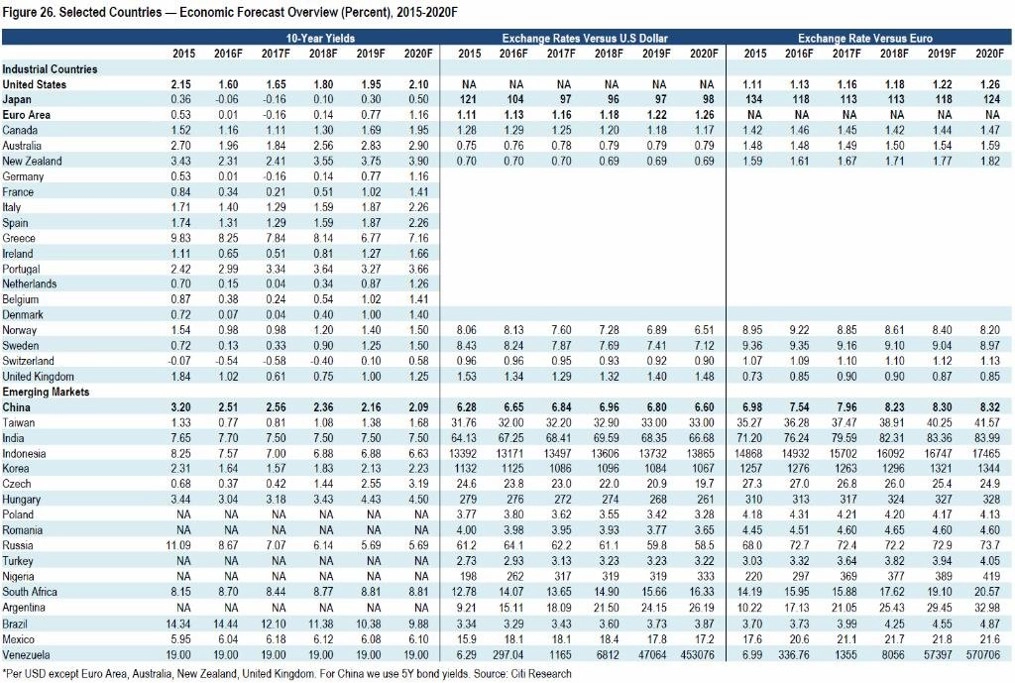

Mírně jsme zvýšili odhad růstu spotřebitelských cen v roce 2016 (vyšší ceny potravin) a v roce 2017 (regulované ceny), ale mírně jsme snížili predikci upraveného jádrového CPI kvůli k pokračujícím nízkým vnějším cenovým tlakům. Nicméně kombinace lepší ekonomické výkonnosti (lokální i zahraniční), inflace na prognóze ČNB (možná i vyšší v blízké budoucnosti) a možného pozdějšího zpřísnění měnové politiky ECB může ponechat ČNB spokojenou s jejím načasováním opuštění intervenční hladiny 27 EUR/CZK v polovině roku 2017. Z tohoto důvodu asi vzroste zajišťování exportních příjmů (s tím, jak se dostáváme blíže k očekávanému exitu), což pravděpodobně udrží ČNB intervenující na 27 EUR/CZK. Ačkoli stále věříme, že výsledek britského referenda a uvolněná měnová politika ECB povedou k odložení načasování opuštění intervenční hranice ze strany ČNB do prvního kvartálu 2018, výše uvedené faktory představují riziko pro náš výhled. Proto jsme mírně snížili dvouletou predikci EUR/CZK na 26, aby reflektovala toto riziko.

Na druhé straně najdete grafický přehled predikcí týkajících se ekonomiky, sazeb, dluhopisů, komodit a měn.

Pro nejlepší rozlišení doporučujeme tabulky stáhnout a prohlížet jako obrázky, případně otevřít v nové kartě nebo okně prohlížeče.

Ekonomika

Sazby, měny, dluhopisy

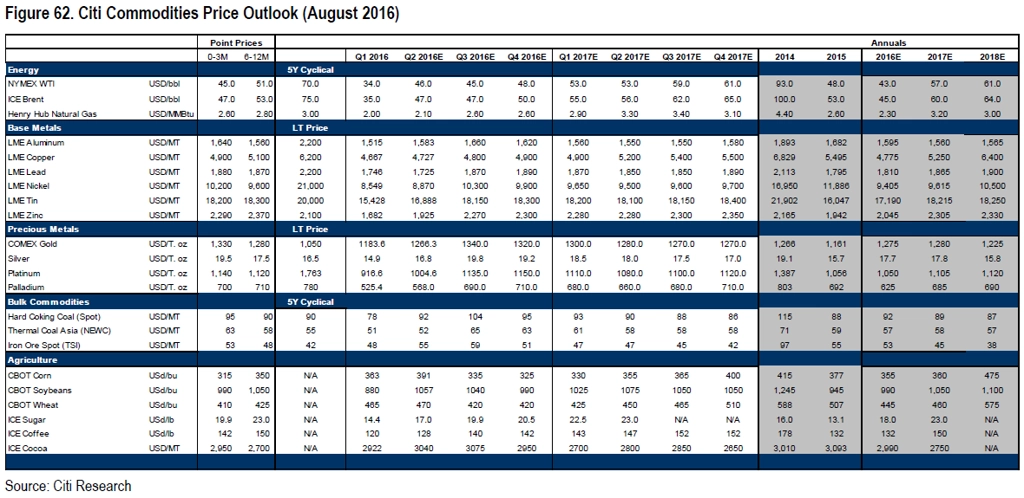

Komodity

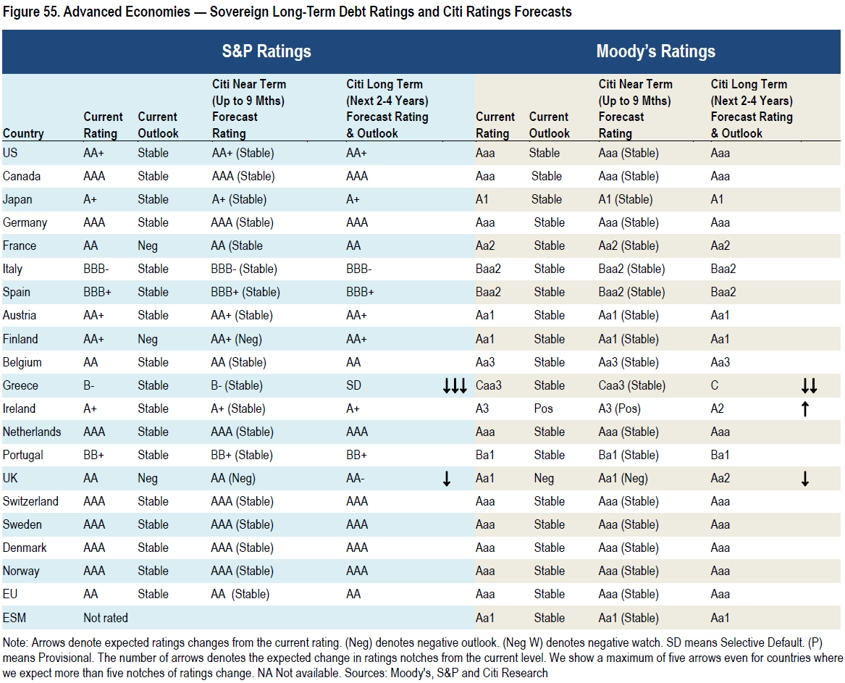

Ratingy

Aktualita pro rok 2026

Aktuality