Sedm znaků dysfunkčního trhu pokřiveného centrálními bankami

Na trzích je něco špatně. Podle analytika ze Citigroup Matta Kinga je dokonce špatně všechno, trhy podle něj prakticky nefungují. A dokazuje to několika grafy, které poukazuji na to, jak mají centrální banky trhy pod kontrolou, ale ani tak se jim nedaří dostat vše do pořádku. Spíše naopak.

Investoři po celém světě, a je jedno, do jakých aktiv investují, jsou přesvědčení, že situace na trzích není dobrá. Samotné centrální banky přiznávají, že jejich modely nefungují, ale to neznamená, že to omlouvá jejich extrémní kroky a experimenty v monetární politice. Pokračování nestandardních opatření vše jen zhorší. "Dvakrát nula je stále nula a dvě negativa najednou jsou jen hlubším negativem," upozorňuje King.

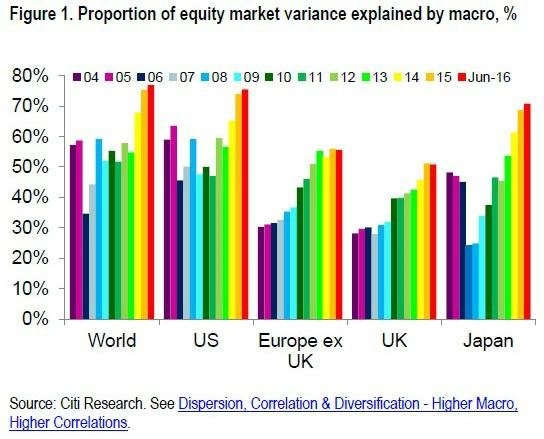

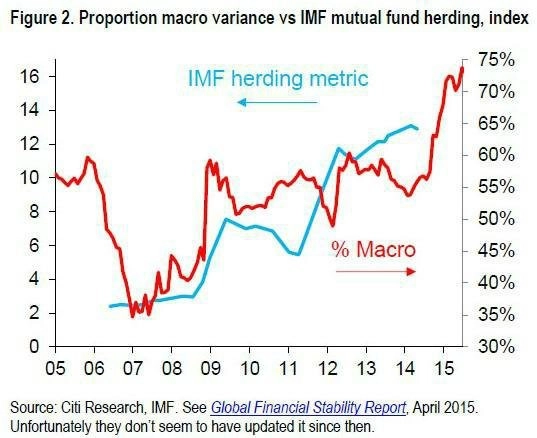

1. Je makro opravdu důležité?

Makrodata vládnou finančnímu světu i fundamentální analýze, i když oproti krizovému období to nemusí být úplně logické. Z grafu níže je to však jasně patrné.

Podle toho se také vyvíjí chování velkých investorů a podílových fondů, které se stává stádovitým. Už i MMF upozorňuje na to, že podobné chování investorů může být v budoucnu nebezpečné.

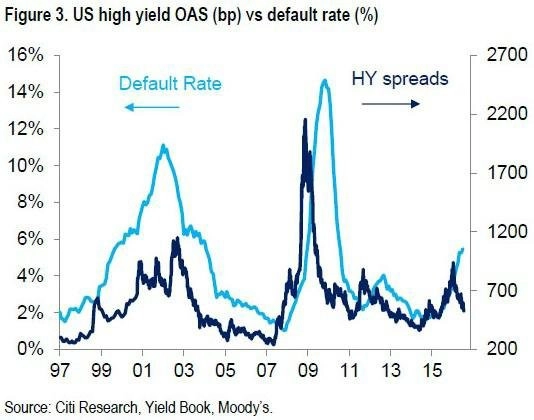

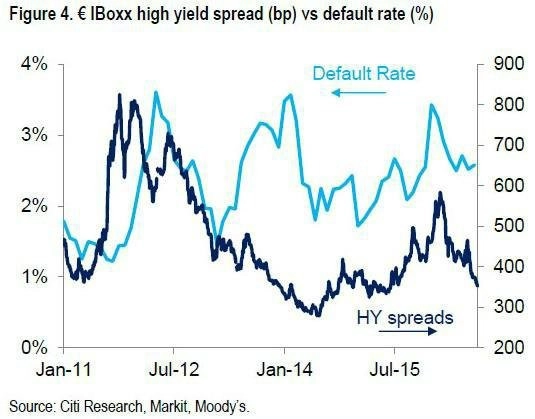

2. Defaulty nevadí

Když je makro vládcem trhů, zkoumání úvěrové kredibility již není na pořadu dne. Agentura S&P nedávno konstatovala, že počet bankrotů již letos dosáhl stejné úrovně jako za celý loňský rok. Je jich nejvíce od roku 2009. V budoucnu se to možná bude přisuzovat rozšiřování spreadů, ale letos tomu tak zatím není.

Je pravda, že polovinu bankrotů představují firmy v energetickém sektoru, a jelikož spready předbíhají defaulty, jejich počet možná klesne. Přesto působí situace poněkud zvláštně. Ani v Evropě není, i přes minimální spready, počet bankrotů minimální.

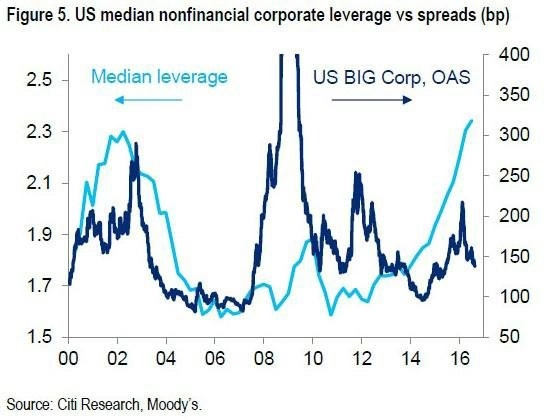

3. Na fundamentech nezáleží

Nejsou to však jen spready dluhopisů s vysokým výnosem, kde je situace netypická. Spready u firemních dluhopisů běžně odrážejí zadlužení firem, ale tato korelace od roku 2011 také neplatí.

A ještě jedna porušená korelace, tentokrát na akciovém trhu, kde se citlivost na fundamenty také začala kazit kolem roku 2011. Předtím při zhoršujících se odhadech zisků docházelo k výprodejům, od roku 2012 se ale prakticky nic neděje.

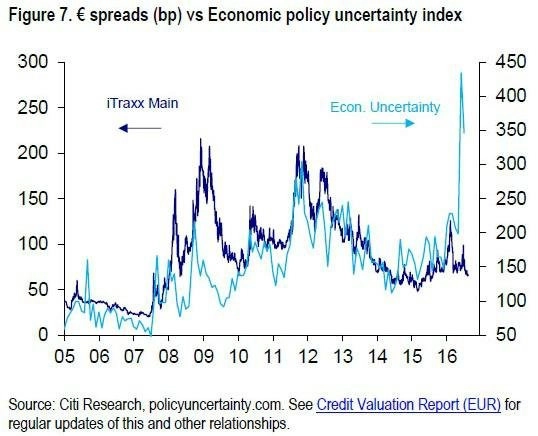

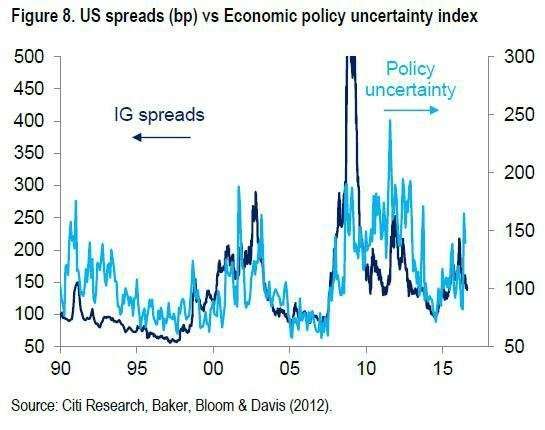

4. Nejistota nikoho nevzrušuje

Indexy nejistoty v ekonomice od společnosti Baker, Bloom & Davis, které mimo jiné sledují i to, kolikrát se slovo nejistota objeví v médiích, po léta zaznamenávaly doslova zázračnou korelaci se spready. Ani to dnes neplatí.

Kdyby se to dělo pouze v Evropě, lze argumentovat brexitem, jenže ono se to děje také v USA.

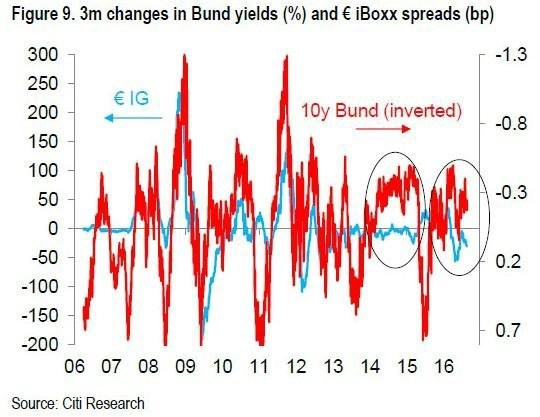

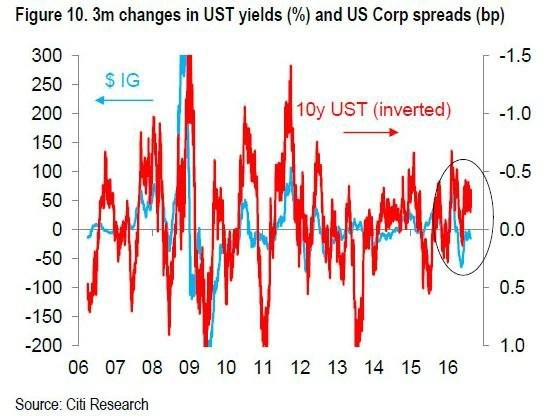

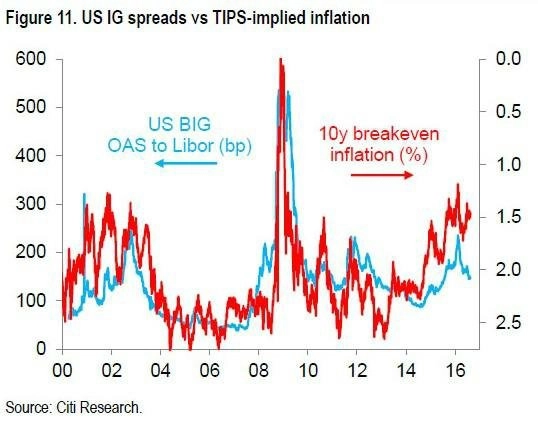

5. Tradiční vztahy se mění

Jedním ze základních pravidel při investování do dluhu je negativní korelace mezi vývojem ekonomiky a spready na jedné straně a sazbami na straně druhé. Když se ekonomice daří, spready rostou a sazby klesají. Funguje to také opačně. A i když to není vždy přesné, funguje to. Dnes je to ale naopak - když klesají sazby, klesají i spready.

A platí to jak v Evropě, tak v USA.

Stejné je to s inflací. Když se dříve očekával propad inflace, klesaly také výnosové spready. Letos tomu tak není.

Další korelace fungovala v době, kdy docházelo k nečekaným šokům v ekonomice a všechny trhy se pohybovaly stejným směrem. Volatilita běžně v takových dobách rostla, ale dnes tomu tak není.

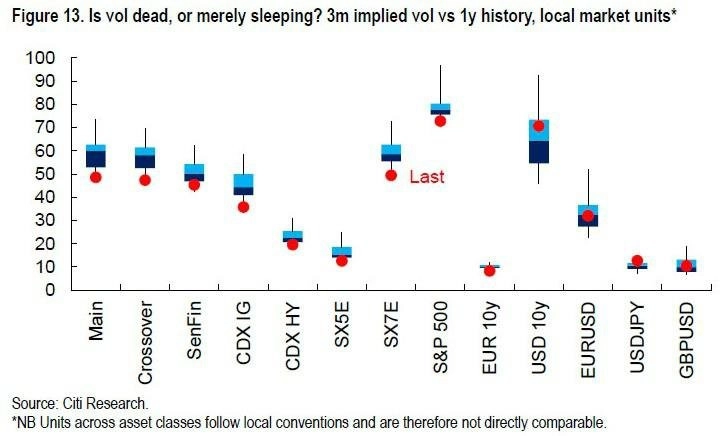

6. Volatilita chybí

Takový nedostatek volatility, jakého jsme v současnosti svědky, není normální. Naposledy jsme jej pocítili v roce 2014. Tehdy ale korelace mezi jednotlivými aktivy byla menší.

V následujících třech měsících čeká trhy několik událostí, které by mohly přispět ke zvýšení volatility (americké volby, referendum v Itálii, helikoptérové peníze v Japonsku), ale nic není jisté.

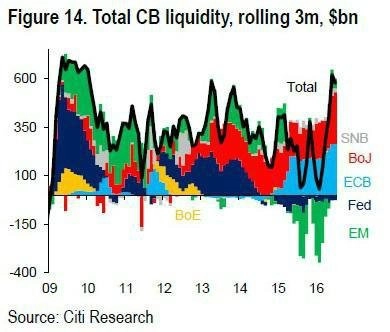

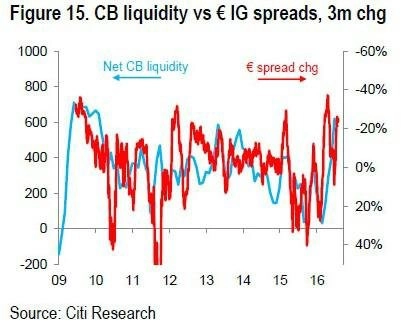

7. Vše je o měnové politice

Za vším stojí měnová politika. Likvidita poskytovaná centrálními bankami prakticky nahradila fundamenty a narušila všechny vazby na trzích.

Investoři a manažeři fondů dnes neinvestují podle toho, co je levné, ale podle toho, kam proudí nejvíce peněz. A bude jich tam proudit stále více, pokud centrální banky neutáhnou své měnové kohouty.

Je to vidět jak na akciovém, tak na dluhopisovém trhu. Ceny bondů se pohybují podle toho, kolik peněz centrální banky vlévají do systému.

Zdravý trh je heterogenní, takový, na kterém každý investuje podle své strategie. Někdo krátkodobě, někdo dlouhodobě, někdo na základě fundamentů, jiný na základě technické analýzy. Když všichni nakupují podle stejných měřítek, protože jiná cesta není bez ztrát možná, trh prakticky nefunguje. Problém je, že centrální banky se snaží léčit chorobu, kterou způsobily, stejnými látkami, které mohou za rozšíření choroby. A zatím se nezdá, že by to chtěly změnit.

Zdroj: Citigroup

Aktualita pro rok 2026

Aktuality