Burzovní kalendář (17. 10. - 21. 10. 2016)

Hlavní událostí třetího říjnového týdne bude zasedání Evropské centrální banky. Investoři budou ale sledovat také důležitá data včetně evropské inflace a pozornost budou věnovat i rozjíždějící se výsledkové sezóně - čísla za uplynulé čtvrtletí zveřejní v USA z nejzvučnějších jmen Microsoft a na pražské burze Unipetrol. V polovině týdne se navíc v již třetí televizní debatě střetnou američtí prezidentští kandidáti Hillary Clintonová a Donald Trump.

Ohlédnutí

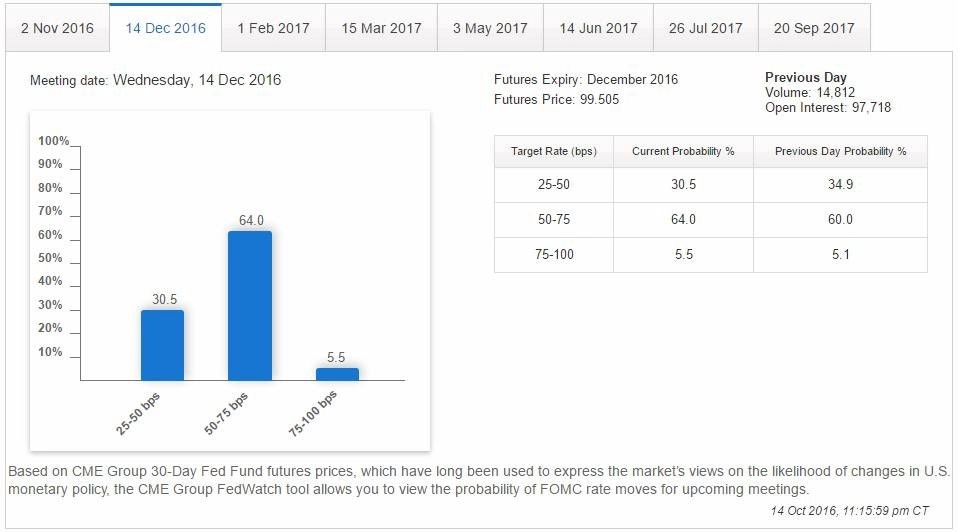

Velkou pozornost investoři v uplynulém týdnu věnovali zápisu ze zářijového zasedání měnového výboru americké centrální banky, který vyšel ve středu večer. Z něj vyplynulo, že několik členů FOMC na zasedání soudilo, že důvod ke zvýšení úrokových sazeb v USA by mohl nastat již "poměrně brzy", jestliže se bude stav americké ekonomiky dále zlepšovat. Zápis navíc zahrnoval novou formulaci, že výbor "prozatím" nechá úrokové sazby na současných úrovních, což podle analytiků naznačuje připravenost Fedu ke zvýšení úroků. Podle dat burzovní skupiny CME je nyní všeobecně přijímaným scénářem růst sazeb na prosincovém zasedání Fedu - šance na zvýšení základní úrokové sazby do pásma 0,5-0,75 % se pohybují kolem 64 %.

V pátek ale trhy mírně zaskočila guvernérka Fedu Janet Yellenová, když během svého projevu k politickým činitelům a akademikům v Bostonu řekla, že pomalé ožívání americké ekonomiky po recesi na konci minulého desetiletí mohlo poškodit její růstový potenciál, a centrální banka USA tak možná bude muset udržovat ekonomiku "pod vysokým tlakem" své expanzivní měnové politiky delší dobu, aby tyto škody zvrátila. Slova Yellenové negativně zapůsobila na dolar v páru s eurem, americká měna se ale brzy oklepala a dílčí ztráty smazala.

Z ekonomických údajů investoři sledovali německou obchodní bilanci, ekonomické indexy institutu ZEW pro Německo a celou eurozónu, průmyslovou výrobu eurozóny, čínskou obchodní bilanci, německou inflaci, čínský index výrobních cen či americké maloobchodní tržby.

Nadále investoři věnovali pozornost také trhu s ropou. Ruský prezident Vladimir Putin v pondělí na energetickém kongresu v Istanbulu oznámil, že je Moskva ochotná přistoupit na dohodu s ropným kartelem OPEC na zmrazení, či dokonce snížení produkce ropy. Zároveň vyzval ostatní producenty suroviny, aby se k omezení produkce rovněž připojili. Nespecifikoval ale, jaké limity těžby je Moskva ochotna akceptovat.

Ve středu ovšem OPEC ve své měsíční zprávě oznámil, že v září zvýšil svou celkovou těžbu na mnohaleté maximum 33,39 milionu barelů denně, tedy 220 000 barelů nad srpnovou úroveň. Ropný kartel rovněž předpověděl, že navzdory dohodě z konce září o snížení své produkce se přebytek suroviny na ropném trhu příští rok ještě zvýší, protože nečlenské země budou produkovat více suroviny.

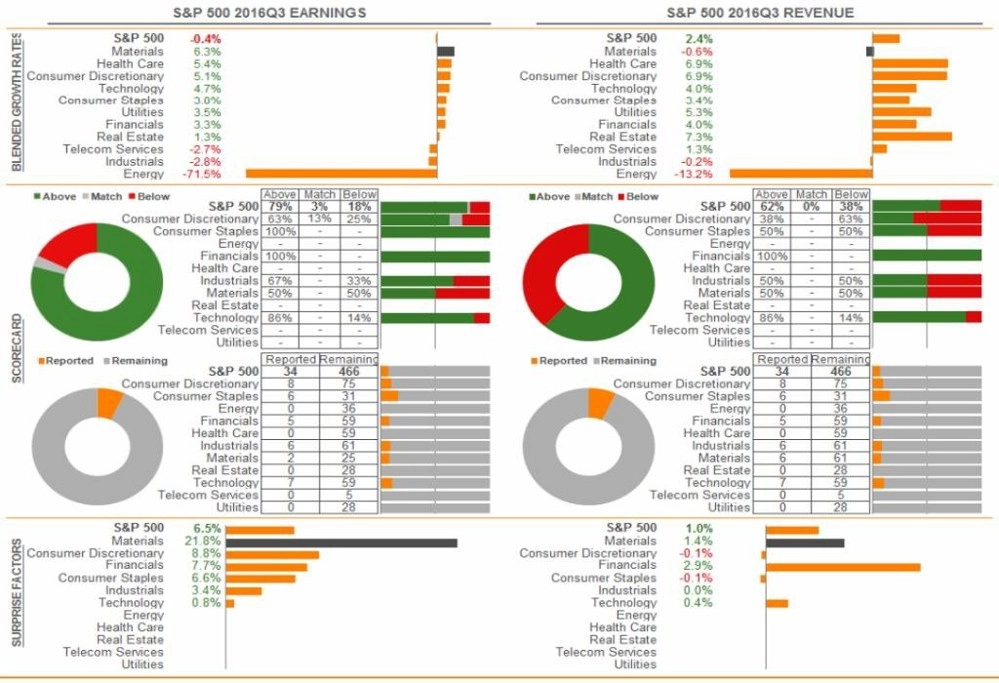

Hospodářské výsledky za třetí čtvrtletí dosud zveřejnilo 34 firem z indexu S&P 500. Zisk nad odhady jich vykázalo 27, v souladu s odhady jedna a pod odhady šest. Analytici čekají, že celkově společnosti z indexu S&P 500 vykáží za třetí čtvrtletí meziroční poklesu zisků o 0,4 %. Nejvýrazněji by se měly snížit zisky energetických podniků (-72 %), nejvýraznější růst zisků by naopak měly vykázat podniky ze sektoru základních materiálů (+6,3 %).

Výhled

V nadcházejícím týdnu si investoři rozhodně neodpočinou. Čeká je série důležitých makrodat, záplava výsledků velkých amerických podniků, zasedání Evropské centrální banky a třetí televizní debata Hillary Clintonové a Donalda Trumpa.

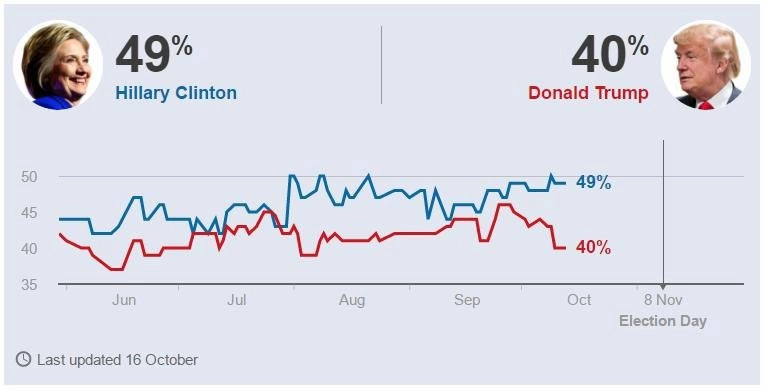

Do listopadových prezidentských voleb v USA zbývá 22 dnů. Podle nejnovějších předvolebních průzkumů přály poslední dny demokratce Clintonové. Donalda Trumpa začíná dohánět jeho minulost v podobě svědectví hned několika žen o jeho nekorektním chování k něžnému pohlaví. Kauzu odstartovala jedenáct let stará nahrávka, na které se Trump nelichotivě vyjadřuje o ženách. Clintonová záznam během druhé televizní debaty označila za Trumpovo zrcadlo a řekla, že ukazuje, proč by jej lidé neměli volit. Trump nahrávku označil za "debatu z šatny" a dodal, že na ni není hrdý. Obvinění dalších žen označil za smyšlená a připsal je neférové kampani Clintonové.

Podle průzkumu televize CNN aktuálně dosahují volební preference Hillary Clintonové 47 %, zatímco Donalda Trumpa by nyní volilo 42 % Američanů. Podobná čísla indikuje i průzkum BBC.

"Index S&P 500 je stále jen asi 3 % pod rekordem a rozpětí 2 120 až 2 195 bodů prozatím zůstává v platnosti. K uzavření cenového odskoku okolo 2 030 bodů zbývá dalších 5 %. Není situace stále v normálu běžných korekcí? Podle mého názoru jsou investoři a tradeři od roku 2013 velice citliví na jakýkoli pokles. Jindy snad i zdravý rozum je ovlivňován obrovským množstvím komentářů. Je to logické, špatné zprávy se prodávají lépe než ty pozitivní. Ano, po případném prolomení pod dolní hranu dlouhodobého rozpětí bude sestup pravděpodobně pokračovat. Výsledková sezóna ale nezačala špatně, počkejme na její pokračování," píše v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál.

Hospodářské výsledky za uplynulé čtvrtletí zveřejní v příštím týdnu v USA například Bank of America, IBM, Netflix, Johnson & Johnson, Intel, Halliburton, Morgan Stanley, American Express, eBay, Verizon Communications, American Airlines Group, PayPal Holdings, Schlumberger, Microsoft nebo McDonald's či General Electric, v západní Evropě mimo jiné Daimler, Volvo a SAP a na pražské burze se jako první čísly pochlubí petrochemický holding Unipetrol.

Z ekonomických dat budou investoři v předposledním říjnovém týdnu věnovat zvýšenou pozornost inflačním statistikám z USA, eurozóny a Británie, americké zahájené výstavbě, vydaným stavebním povolením a průmyslové výrobě, čínskému HDP a průmyslové výrobě či čínským a britským maloobchodním tržbám.

Většina investorů nejen v Evropě by ale měla reflektovat hlavně zasedání ECB, respektive následující tiskovou konferenci jejího guvernéra Maria Draghiho. Analytici nečekají, že by ECB změnila nastavení své měnové politiky, doufají však, že Draghi naznačí, jak by se politika centrální banky eurozóny mohla vyvíjet v příštích několika měsících. Jak upozorňuje analytička z České spořitelny Jana Urbánková, část trhu sází na to, že banka v prosinci rozhodne o prodloužení, případně rozšíření programu kvantitativního uvolňování. Čeká se tak, zda nyní Draghi nezačne tomuto kroku dláždit cestu.

Na pražskou burzu v pondělí vstoupí fotovoltaická firma Photon Energy. S jejími akciemi se bude obchodovat na trhu Free Market. Photon Energy byla založena v roce 2008 v Praze, současné sídlo podniku je v nizozemském Amsterdamu. Firma dosud postavila v Evropě a v Austrálii fotovoltaické elektrárny s výkonem více než 50 megawattů. Divize Photon Energy Operations poskytuje provoz, servis a monitoring fotovoltaických elektráren s výkonem více než 180 MW, z toho skoro 100 MW v ČR. Kromě toho spravuje vlastní portfolio elektráren v České republice, Austrálii a na Slovensku o souhrnném výkonu 26 MW.

Podle analytika z J&T Banky Milana Vaníčka ale titul nebude pro pražský trh velkým oživením, jako tomu bylo třeba v případě akcií Monety Money Bank. Firma podle Vaníčka není v Česku známá, navíc solární byznys zde nemá nejlepší pověst. Analytik upozornil i na to, že ve Varšavě jsou akcie podniku poblíž svých minim (0,45 PLN). Maximum bylo 2,5 PLN v roce 2013. Současně jde podle něj o velmi malou společnost s denním obratem obchodů 59 000 Kč. Větší zájem o společnost podle Vaníčka znemožňuje i malý podíl veřejně obchodovaných akcií, který dosahuje 9,46 %.

Výhled pro jednotlivé dny

V noci na pondělí bude investory Japonsko informovat a vývoji své průmyslové výroby a společnost Rightmove zveřejní index cen domů v Británii. Na starém kontinentu budou investoři sledovat také italskou obchodní bilanci a český index výrobních cen. Eurostat přidá zprávu o vývoji inflace v eurozóně a německá centrální banka odtajní pravidelnou měsíční zprávu o stavu ekonomiky. Údaji o průmyslové výrobě se odpoledne pochlubí také Spojené státy, které přidají ještě index podnikatelské aktivity newyorského Fedu (Empire State index). Hospodářské výsledky v pondělí zveřejní Hasbro, Bank of America, Charles Schwab, United Continental Holdings, IBM či Netflix a na pražské burze se začne obchodovat s akciemi společnosti Photon Energy.

V noci na úterý zveřejní australská centrální banka zápis ze svého posledního zasedání. Dopoledne bude patřit britským datům, konkrétně indexu maloobchodních cen, indexu cen výrobců, indexu cen domů od DCLG a indexu spotřebitelských cen. Odpoledne odtajní inflační statistiku také Spojené státy, které navíc přidají index trhu s nemovitostmi od NAHB a večer ještě zprávu o vývoji zásob ropy od institutu API. Do výsledkové sezóny přispějí UnitedHealth Group, Goldman Sachs, BlackRock, Johnson & Johnson, Harley-Davidson, Philip Morris International či Intel.

Ve středu se investoři zaměří na čínská data, odtajněny budou zprávy o vývoji průmyslu, tržeb v maloobchodě a HDP. Spojené království dopoledne přidá zprávu o vývoji nezaměstnanosti a Portugalsko zveřejní výsledek svého běžného účtu. V USA budou investoři sledovat data z nemovitostního trhu (pravidelná týdenní statistika počtu žádostí o hypotéku, zahájená výstavba a vydaná stavební povolení) a čekat budou také na situační zprávu o vývoji americké ekonomiky, takzvanou Béžovou knihu. Odpoledne navíc kanadská centrální banka oznámí výsledek svého zasedání, na němž bude rozhodovat o nastavení měnové politiky, a ve Spojených státech bude vládní energetická agentura EIA informovat o vývoji zásob ropy. Investoři se také dozvědí, jak v uplynulých třech měsících hospodařily US Bancorp, Reynolds American, Halliburton, Morgan Stanley, Abbott Laboratories, American Express, Mattel či eBay a ostře sledovaná bude třetí televizní debata demokratické kandidátky na post americké prezidentky Hillary Clintonové s jejím republikánským soupeřem Donaldem Trumpem, která začne ve 21.00 EDT (čtvrtek 3.00 SELČ).

V noci na čtvrtek budou investoři vyhodnocovat informace o vývoji situace na australském trhu práce. Dopoledne se pozornost stočí ke švýcarské obchodní bilanci, německému indexu výrobních cen, výsledku běžného účtu společenství zemí platících eurem a britským maloobchodním tržbám. Hlavní událostí dne však bude zasedání Evropské centrální banky. Změna měnové politiky ECB se nečeká, investoři jsou ale zvědaví, v jakém duchu se ponese tisková konference guvernéra ECB Maria Draghiho. Ve Spojených státech vyjdou pravidelná týdenní zpráva o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti, data o prodejích starších domů a index aktivity filadelfského Fedu. Vedle ekonomických dat budou investoři zvažovat také výsledky společností Bank of New York Mellon, Travelers, Walgreens Boots Alliance, Verizon Communications, American Airlines Group, IMAX Corp, Morningstar, Schlumberger, Advanced Micro Devices, PayPal Holdings či Microsoft. Na pražské burze výsledkovou sezónu za třetí čtvrtletí odstartuje petrochemický holding Unipetrol.

Pátek na data příliš bohatý nebude. Dopoledne vyjdou v Evropě ze zajímavějších údajů jen výsledek běžného účtu Řecka a zpráva o vývoji zadlužení britského veřejného sektoru. Odpoledne Eurostat přidá index spotřebitelské důvěry v eurozóně, v Kanadě vyjdou inflační statistika a zpráva o vývoji maloobchodních tržeb a společnost Baker Hughes navečer odtajní pravidelnou týdenní zprávu o změně počtu aktivních vrtů pro těžbu ropy a zemního plynu ve Spojených státech. Výsledky za uplynulé čtvrtletí představí McDonald's, General Electric, Moody's, Honeywell International nebo Volvo, Daimler a SAP a zaktualizována budou ratingová hodnocení Rakouska (Moody's), Kypru (Fitch), Francie (S&P), Německa (Moody's), Itálie (Fitch), Portugalska (DBRS) či Saúdské Arábie (Moody's) a Slovenska (DBRS).

Aktualita pro rok 2026

Aktuality