"Nová" tržní hrozba na obzoru? Manažeři začínají mluvit o tom, co ví každý sečtělejší školák

Jsou rizika, o kterých se mluví stále dokola, ale k jejich naplnění ne a ne dojít. A pak jsou tu taková, která se zdánlivě nově objeví na radaru investorů, ačkoli se formují několik let.

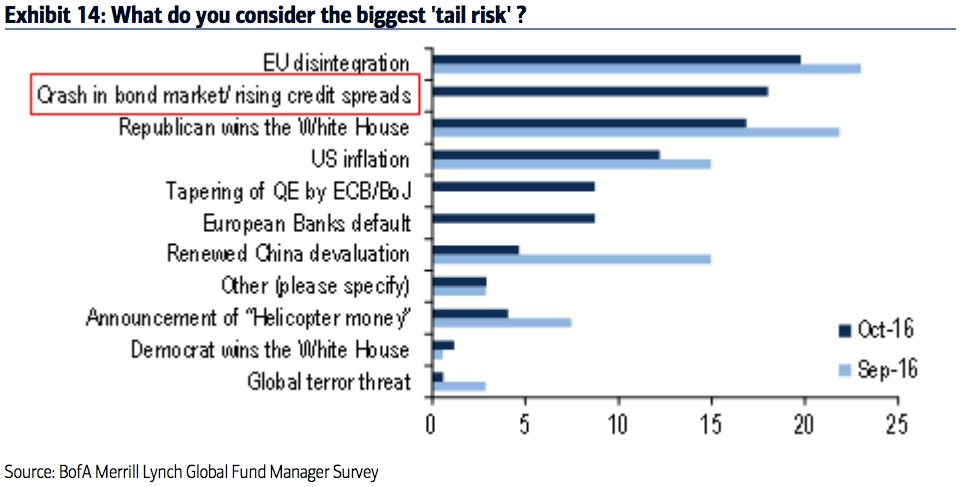

Podle globálního průzkumu Bank of America Merrill Lynch, která se co měsíc ptá manažerů velkých fondů na to, co aktuálně nejvíce znepokojuje investory, je nyní největším rizikem dezintegrace Evropské unie. Zaujme ale druhá hrozba v říjnovém pořadí. Tou jsou propad na dluhopisovém trhu a růst kreditních spreadů.

Ceny dluhopisů v důsledku podpůrné politiky centrálních bank výrazně narostly a výnosy se pohybují nezřídka v záporném teritoriu. Podle manažerů fondů se na trhu s bondy dost možná nafoukla bublina, jejich ceny jsou tedy výrazně vyšší, než by měly být.

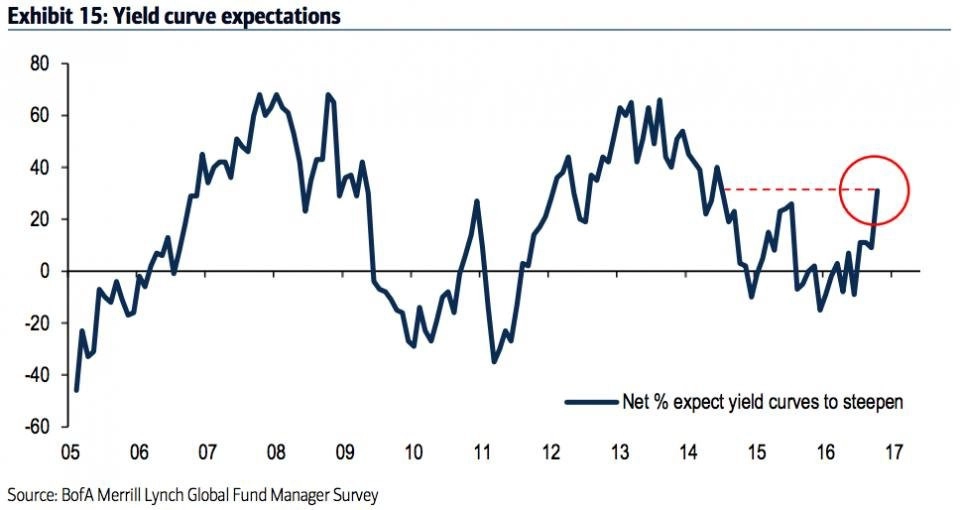

Je ale zajímavé, že řada investorů - v průzkumu nejvíce od června 2014 - očekává postupný nárůst sklonu výnosové křivky státních dluhopisů. Řeč je v tomto případě o USA. To by naznačovalo rostoucí inflační očekávání. Samotné výnosy dluhopisů budou přitom podle průzkumu hlavním faktorem ovlivňujícím ceny akcií.

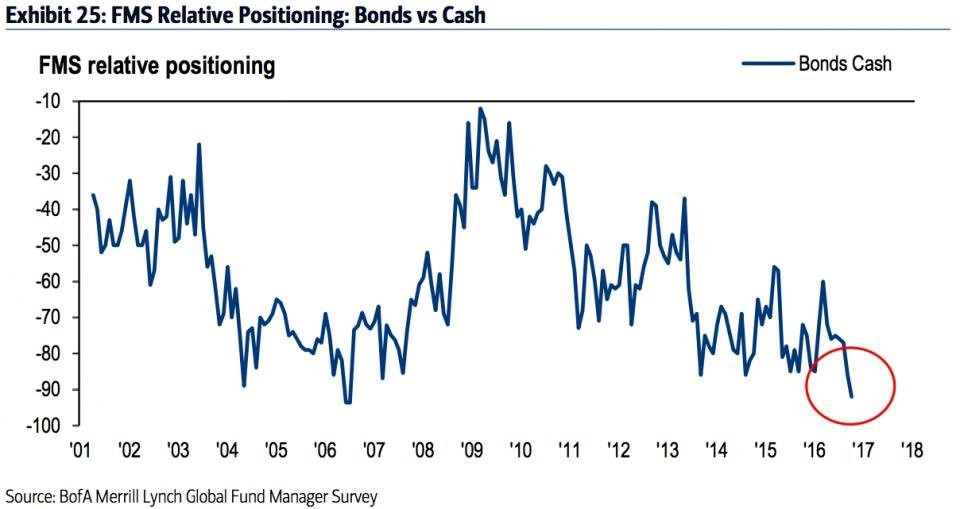

Investoři zároveň preferují držení hotovosti před vlastnictvím dluhopisů. Jejich pozice v hotovosti se vrátily na hodnoty z období po červnovém britském referendu, kdy byly nejvyšší od září 2001. Poslední graf ukazuje relativní alokaci peněz investorů do dluhopisů ve vztahu k hotovosti.

Zdroj: Bank of America Merrill Lynch

Aktualita pro rok 2026