13 strašáků roku 2017 (3. díl): Konec monetární alchymie se (ne)blíží aneb Napršelo, ale kdy uschne?

Rok 2016 byl bodem zlomu, zatímco rok 2017 ukáže, co je za horizontem. Platí to jak o politice, kde svět vstoupil do neznámých a nebezpečných populistických vod, tak o ekonomice. Tam, tvrdí Bank of America, znamenal letošek vrchol likvidity, nerovnosti, globalizace a deflace. Analýzu třinácti (nejen) s tím spojených rizik vám nabízíme v prosincové sérii. Před zasedáními vedení Fedu a ECB se tentokrát zaměříme na měnovou politiku.

Potenciál monetární alchymie se vyčerpává, je čas na návrat k nudným kořenům. Otázkou globálně hned za několik bilionů dolarů zůstává, kolik bolesti očekávaná normalizace způsobí. Přiznávají to ostatně i někteří centrální bankéři (v Česku například někdejší členka bankovní rady ČNB Eva Zamrazilová), podle kterých byly takzvané neortodoxní kroky nad plán. Tím byla resuscitace, respektive stabilizace krizí nahlodaného systému.

Nutno připomenout, že levná likvidita, kterou centrální banky zaplavily trh, již jednu oběť má. Jde o zvýrazněnou nerovnost mezi bohatými a chudými ve Spojených státech i v Evropě, naposledy to potvrdila studie Banky pro mezinárodní platby. Spekulace o tom, nakolik právě to přispělo a ještě přispěje k vítěznému tažení nesystémových stran, se nabízí. Podobně jako ta o možných dopadech očekávané odvykací kúry na rekordně nabobtnalé indexy, rozvíjející se země citlivé na silný dolar nebo na sázkaři oblíbenou korunu, respektive českou ekonomiku. Postupný únik z monetárního rauše nebude jednoduchý a příští rok to nejspíše potvrdí.

Filip Přibáň (AKCENTA CZ)

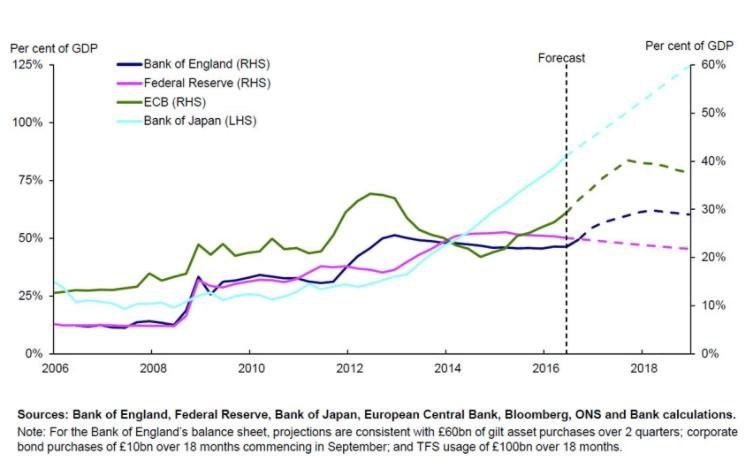

Centrální banky mají v současnosti mnohem významnější postavení než kdykoli v minulosti a pro dosažení svých cílů používají nástroje, které byly ještě zkraje 21. století tabu. Část odborné a laické veřejnosti se (i proto) obává negativních dopadů na finanční trhy a reálnou ekonomiku. Tyto obavy se stupňují s tím, jak centrální banky váhavě přistupují k normalizaci měnové politiky.

Co očekávat od centrálních bank v roce 2017, pokud vyjdeme z premisy velice pomalé normalizace? Fed zvyšuje úrokové sazby mnohem pomaleji, než trh očekává, a zásadní změny se nedočkáme ani v příštím roce. ECB drží měnovou politiku velice uvolněnou a utahovat ji začne až ve chvíli, kdy si bude jistá cenovým a hospodářským vývojem v eurozóně. V příštím roce to nebude. No a co se týče České národní banky, od té se očekává, že v roce 2017 ukončí režim kurzového závazku. To je však jen jeden krok k normalizaci měnové politiky; tím druhým, kterého se v příštím roce nedočkáme, bude zvýšení sazeb.

Pokud tedy někdo očekává od centrálních bank v příštím roce významné kroky, bude pravděpodobně zklamán. Společným jmenovatelem akcí centrálních bank bude nejspíše opět opatrnost.

Miroslav Frayer (Komerční banka)

Ať se podíváme na Fed, ECB nebo ČNB, měla by jejich měnová politika v příštím roce inklinovat ke zpřísnění. V případě americké centrální banky trhy prakticky s žádným zvýšením sazeb nepočítají, my ale odhadujeme jejich dvojí pohyb výše, vždy o 25 bazických bodů. Inflace by přitom měla dále růst díky expanzivní fiskální politice, v roce 2018 by její meziroční míra měla atakovat 3 %, na což by banka měla reagovat vyššími sazbami.

ECB, ač zřejmě dále rozšíří program kvantitativního uvolňování nebo představí další kolo dodávek likvidity bankám, by měla začít snižovat měsíční objemy odkupů aktiv. Na podobnou praxi americké centrální banky reagovaly trhy v minulosti výrazným růstem výnosů, na akciových trzích se kvůli tomu nedařilo převážně firmám s vyšším zadlužením. Z těchto důvodů si myslím, že obě dvě nejsledovanější centrální banky mají potenciál trhy významně ovlivnit, respektive způsobit určité turbulence. Na druhou stranu je potřeba brát v potaz, že jejich poslání je trhy spíše stabilizovat, a tak otáčení měnovými kohouty bude postupné a (snad také) transparentní.

A Česká národní banka? Ta bude v tomto ohledu podle mě ve složitější situaci. Kdy dojde k jejímu exitu, není možné oznámit dopředu. Rozhodnutí navíc nemusí zaznít na řádných zasedáních bankovní rady. Pro tuzemská aktiva to bude znamenat bezesporu vyšší volatilitu, reakce na oznámení mohou být významnější než v případě Fedu či ECB.

Štěpán Pírko (Colosseum)

Je vysoce pravděpodobné, že to, co se dnes děje na dluhopisových trzích – v listopadu dluhopisy odepsaly v průměru 4 %, trh tak zažil nejkrvavější měsíc v novodobé historii –, signalizuje start pomyslné normalizace výnosů. Investoři mění názor na to, na jakých úrovních by se měly pohybovat tržní úroky, a ty proto poměrně rychle rostou. Důvěra trhu v centrální banky tedy může slábnout. A právě důvěra je to, co drží současný finanční systém pohromadě.

Centrální banky nejen proto bezesporu udělají vše, co je v jejich silách, aby výnosy udržely nízko a ještě po nějakou dobu – doufám, že pár let, nikoli měsíců – zachovaly systém ve stávající podobě. Mělo by se jim to podařit, protože důvěra v centrální banky je stále obrovská a ze dne na den se podle mě nevypaří.

Nicméně pomyslný dluhopisový vlak, který se vydal na cestu začátkem 80. let, se blíží konečné stanici. To znamená, že pokud se centrálním bankám podaří vše udržet pohromadě v roce 2017, nezmění to nic na faktu, že je stávající situace dlouhodobě neudržitelná, a že tedy někdy v dohledné budoucnosti dojde k normalizaci. Ta bude mnohem výraznější a prudší, než kdyby započala dříve, a tedy z pohledu investorů velice významná.

Aktualita pro rok 2026

Aktuality