Exit ČNB se blíží, zajištění kurzu koruny má nyní smysl

Čerstvá makroekonomická data hovoří pro brzkou změnu kurzové politiky České národní banky. Proti oddalování takzvaného exitu hovoří také letošní parlamentní volby a dlouhodobá rizika týkající se přílivu zahraničního kapitálu. Současně se krátké forwardové body zúžily díky vypadnutí vlivu Národního rezolučního fondu, což otevírá příležitost levně zajistit rostoucí riziko dřívějšího exitu.

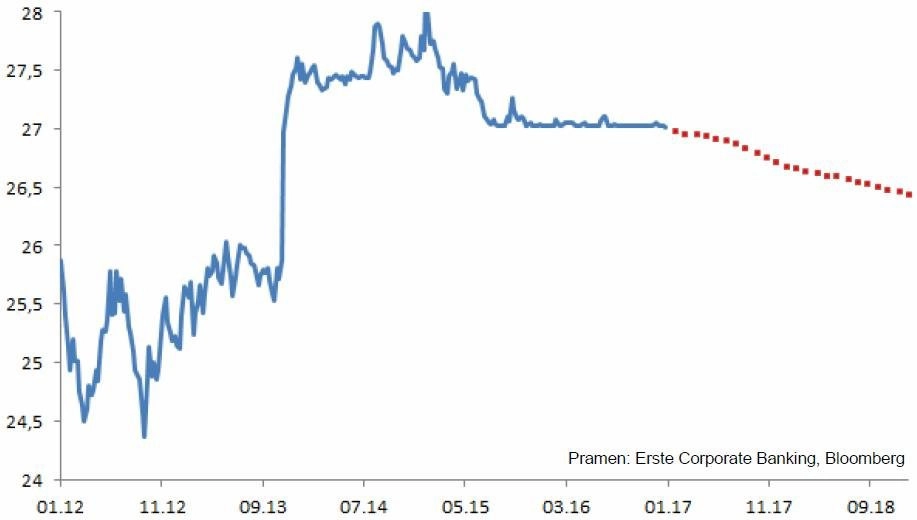

Měnový pár EUR/CZK začíná rok 2017 přilepený na 27. Začíná poslední kvartál, kdy ČNB natvrdo garantuje tuto hodnotu, odpočítávání exitu běží na plné obrátky. Zatím neznáme přesný termín, ČNB jej odhaduje zhruba na polovinu roku a predikce ekonomů jsou rozprostřeny mezi duben a konec roku. Jak akutní jsou rizika a jaké jsou ceny, za které je možné se zajistit?

Inflace se vrací

Důvody pro ČNB protahovat kurzový závazek na 27 EUR/CZK již téměř vymizely. Ekonomika šlape, vládne dobrá nálada a platy rostou. Zbývá jen inflace nad 2 %, tedy nad středem inflačního cíle. Tolerančního pásma inflačního cíle, tedy 2 % +/- jeden procentní bod, dosáhla spotřebitelská inflace již v listopadu. Tento poslední díl skládačky může ČNB dostat již během několika týdnů, inflace za prosinec bude zveřejněna v úterý 10. ledna, data za leden pak 10. února.

Má smysl exit oddalovat?

ČNB může váhat. Až po letních prázdninách? Až po parlamentních volbách? Nebo až na Svatýho Dyndy? Protahování kurzového závazku má v každém případě své stinné stránky.

1. Otázka kredibility a nezávislosti ČNB

Dokud ČNB zdůvodňuje prodlužování závazku nesplněním inflačního cíle, pohybuje se v odborné rovině. Zmizí-li tento poslední makroekonomický důvod, mohou se objevit otázky po dalších důvodech, třeba z oblasti předvolebního politického klání a prospěšnosti pro tu kterou stranu. To nejsou spojitosti, které by v ČNB rádi slyšeli.

2. Dlouhodobé riziko vyplývající z přílivu zahraničních investorů do koruny

Oddalováním exitu dá ČNB zahraničním investorům příležitost dokoupit si koruny za eura ještě za "hezkou" cenu. Zvlášť když měřítko atraktivity investičních příležitostí klesá kvůli odkupům dluhopisů ze strany ECB. Případný odliv zahraničního kapitálu může v budoucnu způsobit problémy. Zkušenosti z mnoha zemí ukazují, že odliv kapitálu nepřichází, když si to člověk přeje, například hned po exitu ČNB režimu kurzového závazku, ale naopak v době, kdy se to nejméně hodí.

Vyšší riziko, levnější zajištění

Čísla z ekonomiky, otázka kredibility a nezávislosti ČNB a dlouhodobá rizika pramenící z přílivu zahraničního kapitálu hovoří pro dřívější ukončení závazku ČNB na 27 EUR/CZK. Krátkodobé forwardy (do 6 měsíců) se naopak zúžily díky vypadnutí vlivu Národního rezolučního fondu.

Nechat si otevřenou možnost posílení koruny k euru na příštích 6-9 měsíců se stává stále riskantnější strategií a zajištění je v současnosti levnější (kompenzace za riziko je menší). Příležitost na krátkodobé zajištění v relativním klidu se otevřela, ale možná ne na dlouho!

Aktualita pro rok 2026

Aktuality