Úroky v Česku ve stínu exitu ČNB

Oživení inflace v České republice nemá vliv jen na takzvaný exit České národní banky a na českou korunu, ale také na úrokové riziko. I když ČNB sazby letos zvyšovat nebude, úroky u zajištění se již zvedají a mohou dále narůst. Dvěma hlavními riziky vyšších sazeb jsou změna inflačních očekávání, pokud míra růstu cen dále poroste, a možnost, že měnové podmínky nebudou dostatečně utaženy.

Inflace v Česku ožila a v lednu zrychlila nad cíl ČNB. A není to jen o EET a dražších návštěvách restaurací a hospod, inflace zrychlila v Evropě i v Americe. Nechme tentokráte stranou exit ČNB a to, co inflace nad 2 % znamená pro jeho časování. Ve stínu ukončení kurzového závazku ČNB, aktuálně hlavní hvězdy mezi finančními riziky, stojí neméně důležité úrokové riziko.

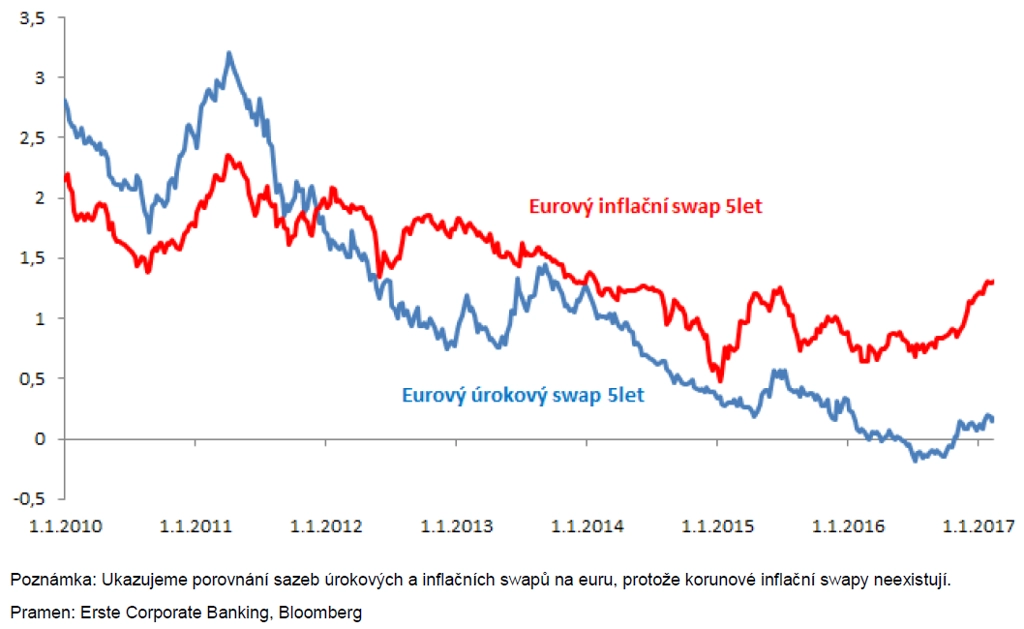

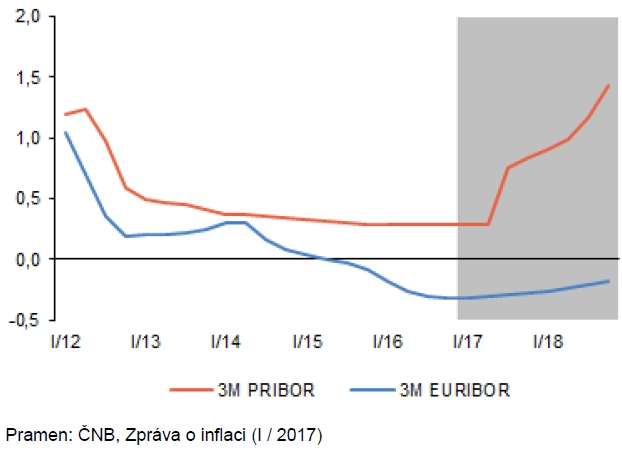

Inflace a úrokové sazby chodí v trendu spolu. Nízké inflaci v posledních letech vděčí za slabou korunu nejen exportéři, ale také všichni, kdo mají úvěry na plovoucí sazbě nebo na nízkém fixu. ČNB letos asi sazby zvyšovat nebude. Mění se ale sazby tam, kde se dají budoucí úrokové náklady zamknout. Sazby úrokových swapů (IRS) si sáhly na dno v létě 2016 po britském referendu a od té doby narostly o necelých 60 bazických bodů na 5letém IRS.

Impulsem k růstu byla kombinace faktorů. Brexit zatím nebyl žádná katastrofa, očekává se proinflační hospodářská politika v USA a za zmínku stojí také rychlejší inflace v posledních měsících.

Swapové sazby jsou výše, ale jsou stále v obchodovaném rozpětí za poslední dva až tři roky. Nárůst sazeb tak zdaleka neodpovídá nárůstu jak inflace, tak inflačních očekávání započítaných do inflačních swapů.

Hlavními riziky ve směru růstu sazeb jsou změna inflačních očekávání, tedy že vyšší inflace tentokráte vydrží. Koruna neutáhne dostatečně měnové podmínky.

Změna inflačních očekávání

Úrokový trh vnímá do značné míry současný nárůst inflace jako dočasný a přisuzuje jej obratu cen komodit. K takovému náhledu vede zkušenost z posledních let, kdy inflace opakovaně překvapovala směrem dolů.

Je možné, že to s inflací bude jako obvykle – časem opět zklame a klesne. Pokud však inflace nezklame, přenastavení očekávání na novou realitu může se sazbami masivně pohnout. Vezmeme-li v potaz, že ekonomiky rostou, zaměstnanost také a mzdy zrychlují – to není charakteristika pouze pro nás, ale i Ameriku nebo Německo –, byl by trvalejší nárůst inflace tak překvapivý?

Koruna a měnové podmínky

Domácím rizikem pro sazby je kurz koruny. Exit z kurzového závazku na 27 EUR/CZK bude prvním krokem ČNB k méně uvolněným měnovým podmínkám. Nepřijde-li po exitu masivní posílení koruny, jak ČNB říká, měnové podmínky zůstanou uvolněné. Proti masivnímu posílení koruny hovoří mnohokrát deklarovaný úmysl ČNB brzdit volatilitu kurzu a nenechat korunu alespoň ze začátku posílit pod úrovně, kde byla před intervencemi, tedy 25,50-26,00.

Neutáhne-li koruna dostatečně měnové kohoutky a inflační tlaky narostou, ČNB začne zvyšovat sazby. To jí mimochodem ukazuje i model zveřejněný v poslední Zprávě o inflaci. Prostor pro vyšší sazby by byl mnohem větší, kdyby koruna kvůli zavírání pozic zahraničními investory místo posílení překvapivě oslabila. Tak se ostatně vyjádřil viceguvernér Vladimír Tomšík na posledním semináři v ČNB – zvyšování sazeb by mělo přednost před intervencemi na podporu koruny.

Aktualita pro rok 2026

Aktuality