Ekonomické NE Sobotkovu daňovému populismu

ČSSD v únoru představila návrh daňové reformy. Neargumentuje zrovna správně.

Sociální demokracie se chlubí následující mapkou, která má dokázat, že je Česká republika v progresivně zdaňující Evropě výjimkou.

Tato mapa má minimálně jednu chybku, a to je ta, že není pravdivá. Snad je to jen chyba. V Česku totiž progrese ve zdanění příjmů je, a rovnou zajištěná dvěma opatřeními a ne zrovna malá.

Dva současné pilíře progresivního zdanění

Prvním opatřením je sleva na poplatníka. Základ daně (superhrubá mzda, nikoli hrubá) je zdaněn podle sazby a následně je odečtena sleva na poplatníka. "Normální" rodina (dvě děti, výdělečně činný uplatňuje ještě slevu na partnera) je již ve stávajícím systému zdaněna zápornou sazbou, pokud je její příjem příliš nízký (15 tisíc Kč hrubé mdy = sazba -7 %), zdaněna asi 6 %, pokud je hrubá mzda na průměru (27 tisíc Kč), a 18 %, pokud mzda dosáhne 50 tisíc Kč.

Ale na této úrovni se reálně placená sazba nezastaví. Celkové zdanění této modelové rodiny roste až k 37 , a to kvůli druhému opatření, které již nyní v daňové soustavě funguje. Nazývá se solidární daň. 7% solidární sazba navíc se využívá při měsíčním příjmu nad 113 tisíc Kč. Takže progrese v českém daňovém systému je.

Diskuze o daňových sazbách je navíc vychýlena tím, že je v Česku základem daně superhrubá mzda. Když pak kdokoli porovnává daňové sazby u nás s těmi zahraničními, míchá hrušky a jablka, protože se tváří, že je základ daně všude stejně definován. Není. Proto například **navržená nejvyšší sazba 32 % ze superhrubé mzdy znamená 43 % z hrubé mzdy**. A k tomu musíme ještě připočíst sociální a zdravotní pojištění.

Jaká je v Česku příjmová nerovnost?

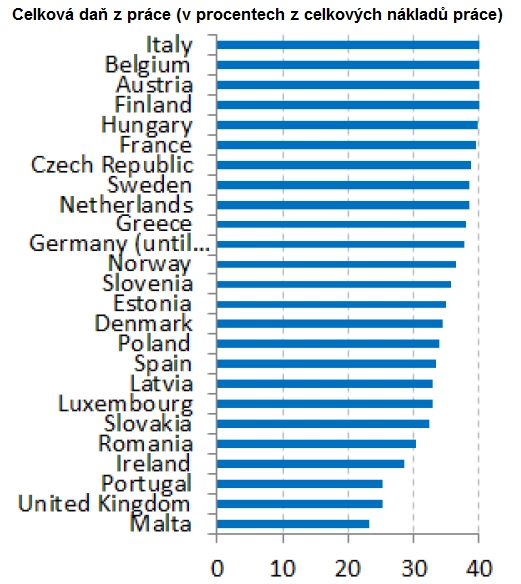

Když už jsme u sociálního a zdravotního pojištění, v České republice neexistují stropy pro jejich odvody. Na rozdíl od jiných zemí EU. Například v Německu je strop pro odvod pojistného asi na 1,5násobku průměrné mzdy.

Jinými slovy, český stát již nyní zdaňuje zaměstnance relativně hodně. Implicitní daň z práce v ČR je aktuálně 39 %. S touto sazbou patříme na špičku EU, dokonce porážíme Švédsko.

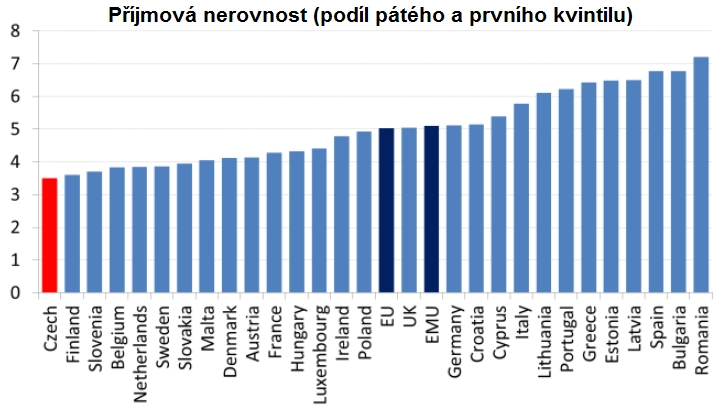

A dostáváme se ke zjevnému. Jaká je vlastně příjmová nerovnost v Česku, proti které chce sociální demokracie bojovat, respektive kterou chce zmenšit? V rámci argumentace Sobotkova strana uvádí, že máme největší mzdovou nerovnost v Evropské unii. Odvolává se přitom na článek z ČSÚ nazvaný Padl mýtus, že mzdy v ČR jsou rovnostářské. V něm je uvedeno, že je u nás nadprůměrně velký rozdíl ve výši mezd.

Problém tkví v tom, že studie je založená na výpočtech z hrubé mzdy, nikoli z čísté mzdy, respektive disponibilního důchodu domácnosti. A to je velký rozdíl, již vzhledem k aktuálně vysokému zatížení práce daněmi a progresi, která v systému je. Proto při porovnání hrubých mezd vidíme nadprůměrné rozdíly, ale když proženete hrubé mzdy českou daňovou soustavou a soustavou sociálních dávek, na konci vidíte nejnižší příjmovou nerovnost v EU.

Takže progresivní zdanění příjmů v Česku již dávno funguje a díky němu máme jednu z nejnižších příjmových nerovností v Evropské unii. To, že jsou v České republice obecně nízké mzdy, je jiný problém. Bez posunu od montoven k výrobě a službám s lépe placenými pozicemi se jich ovšem nezbavíme.

Aktualita pro rok 2026

Doporučujeme

Aktuality