Burzovní kalendář (21. 8. - 25. 8. 2017)

V americkém Jackson Hole vrcholí přípravy výročního setkání světových centrálních bankéřů. Účast letos přislíbil i šéf Evropské centrální banky Mario Draghi. Z ekonomických dat se investoři ve čtvrtém srpnovém týdnu zaměří na indexy nákupních manažerů nebo sérii ukazatelů institutů ZEW a Ifo pro Německo.

Ohlédnutí

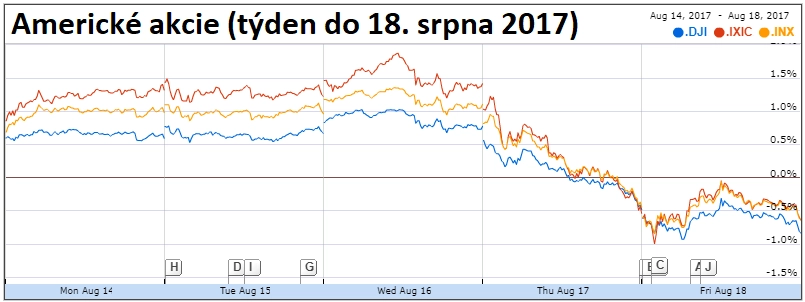

Americké akciové indexy v uplynulém týdnu klesly, Dow ztratil 0,84 %, S&P 500 přišel o 0,65 % a Nasdaq Composite odepsal 0,64 %. Evropské akciové indexy naopak v týdenním horizontu mírně zpevnily, panevropský STOXX Europe 600 přidal 0,55 %, britský FTSE 100 stoupl o 0,19 %, francouzský CAC 40 posílil o 1,05 % a německý DAX vzrostl o 1,26 %. Pražská burza podle indexu PX zpevnila o 1,2 %.

Investoři v týdnu vyhodnocovali mimo jiné zápisy z posledních zasedání FOMC a Evropské centrální banky. Mezi představiteli měnového výboru americké centrální banky podle zápisu z červencového jednání narůstají obavy z příliš nízké inflace v USA. Někteří dokonce zvažují, zda neudělat pauzu ve zvyšování úrokových sazeb do doby, než bude zřejmé, zda jde jen o přechodný trend. Ze zápisu také vyplývá, že centrální banka je připravená začít redukovat své portfolio státních dluhopisů a hypotečních cenných papírů, které nakupovala v minulých letech v rámci programu kvantitativního uvolňování, aby podpořila ekonomiku po finanční krizi a recesi, jehož hodnota nyní dosahuje 4,2 bilionu dolarů. Trh čeká, že Fed oznámí začátek rozpouštění své bilance na zasedání ve dnech 19. a 20. září.

Představitelé Evropské centrální banky pro změnu vyjadřují obavy z příliš silného růstu hodnoty eura. ECB v zápisu ze zasedání, které se konalo rovněž minulý měsíc, upozorňuje, že příznivé finanční podmínky v eurozóně nelze považovat za samozřejmé a že uvolněná měnová politika je stále nutná. V reakci na tuto zprávu euro k dolaru oslabilo na třítýdenní minimum.

Index volatility VIX v týdnu spadl z přibližně 16 bodů, kam se dostal kvůli slovní přestřelce mezi USA a KLDR z méně než 9 bodů, až pod 12 bodů. Následně se ale vrátil na zhruba 14,3 bodu kvůli politickému napětí v USA spojenému s výroky prezidenta Donalda Trumpa k rasovým nepokojům v Charlottesville. Trumpovy poradní sbory začali kvůli laxnímu odsouzení nepokojů houfně opouštět šéfové velkých firem, na což pán Bílého domu zareagoval rozpuštěním Průmyslové rady a Fóra pro strategii a politiku a zrušením plánu na ustanovení poradního sboru pro infrastrukturu.

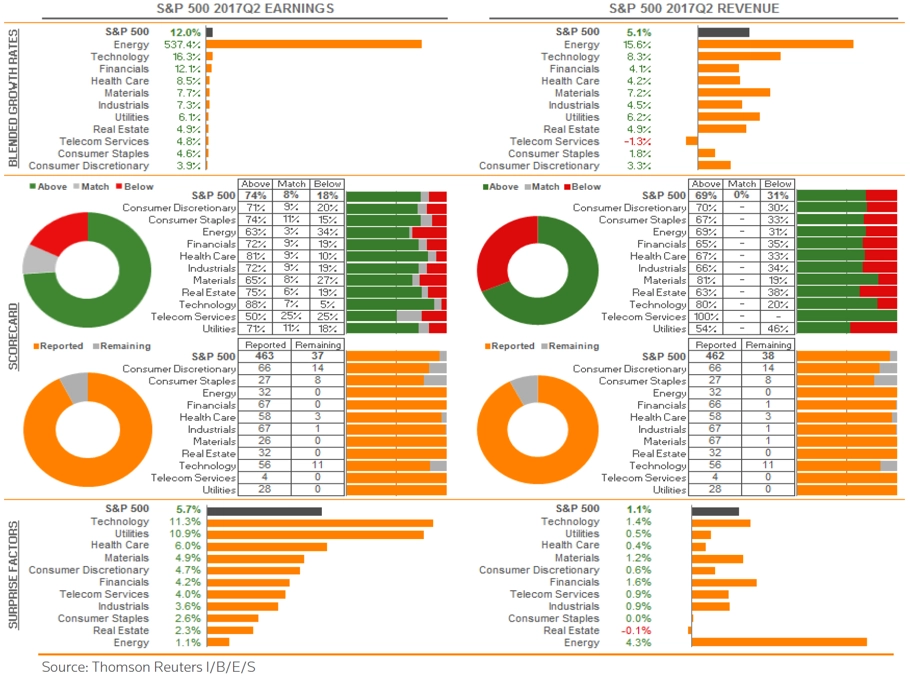

Hospodářské výsledky na Wall Street zveřejnily v třetím srpnovém týdnu společnosti Home Depot, Target nebo Wal-Mart. V Evropě se čísly pochlubil například energetický obr RWE a v Číně internetová firma Alibaba.

S&P 500 - statistika výsledkové sezóny za 2Q2017

Z ekonomických údajů investoři v uplynulém týdnu nejvíce pozornosti věnovali čínské průmyslové výrobě a maloobchodním tržbám, zprávě o vývoji ekonomiky Německa a celé eurozóny, inflaci Spojeného království a eurozóny nebo americkým maloobchodním tržbám.

Výhled

Hlavní událostí čtvrtého srpnového týdne by mělo být výroční setkání centrálních bankéřů v americkém Jackson Hole. To se bude konat od čtvrtka do soboty a vystoupit by na něm letos měl i guvernér Evropské centrální banky Mario Draghi. Pravidelné setkání centrálních bankéřů, ekonomů a předních akademiků se koná každoročně od roku 1978.

"Janet Yellenová promluví na téma finanční stability. To ale nevylučuje, že bude mluvit o omezování bilance Fedu, které s finanční stabilitou úzce souvisí. Mario Draghi by neměl říci nic nového, nicméně i tak budou trhy čekat na jakoukoli zmínku o omezování odkupů aktiv ze strany ECB," uvedl v týdenním makroekonomickém výhledu analytik Viktor Zeisel z Komerční banky.

Investoři budou pozorně sledovat také údaje z americké ekonomiky, které by mohly vnést více světla do tématu dalšího zvyšování úrokových sazeb Fedu. Podle dat burzovní skupiny CME je nyní pravděpodobnost zvýšení sazeb Fedu v prosinci zhruba 37 %, minulý týden to bylo 45 %. Začátek postupného rozpouštění své obří bilance podle většiny analytiků Fed oznámí již v září. Zpočátku má být bilance redukována maximálně o 10 miliard dolarů měsíčně, do 12 měsíců se má tempo jejího rozpouštění zvýšit až na 50 miliard dolarů měsíčně.

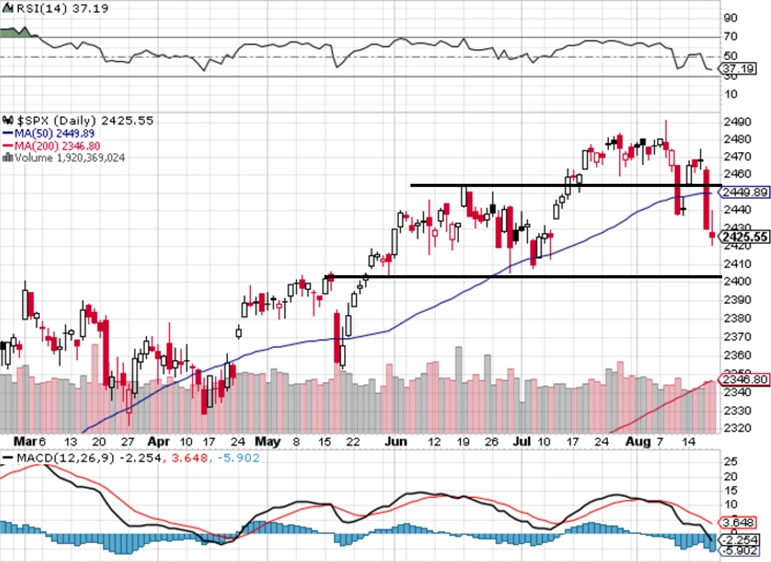

"Dlouho očekávaná korekce na Wall Street možná začala. Poslední dva týdny byly podobné, oba skončily ztrátou, na týdenním grafu indexu S&P 500 jsou dvě červené svíčky za sebou a na denním grafu svíčky začaly formovat nové nižší ceny. Index je pod 50denním klouzavým průměrem, ale stále nad důležitým supportem 2 400. Graf tedy zůstává v býčím nastavení, ale pravděpodobnost otestování tohoto výhledu roste," píše v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Hospodářské výsledky za druhé čtvrtletí v příštím týdnu zveřejní na Wall Street například společnosti salesforce.com, HP, Tiffany & Co, Staples či Hormell Foods, v Evropě Medtronic nebo CRH a v Asii například China Petroleum & Chemical Corp, CNOOC nebo PetroChina.

Na pražské burze se výsledky hospodaření za druhé čtvrtletí pochlubí pojišťovnická skupina Vienna Insurance Group a výrobce netkaných textilií Pegas Nonwovens, v jehož případě se nyní čeká také na reakci managementu na nabídku na odkup akcií ze strany investora R2G.

"V případě VIG očekáváme, že příjmy z předepsaného pojistného v uplynulém čtvrtletí meziročně dosáhly stejné úrovně (2,2 miliardy eur). Výrazný, téměř 30% nárůst očekáváme v segmentu zdravotního pojištění, a to především na polském, maďarském, rumunském, bulharském a tureckém trhu. Ten však bude kompenzován pokračujícím poklesem výnosů z předepsaného pojistného v segmentu životního pojištění. Především kvůli nárůstu administrativních nákladů očekáváme pokles čistého zisku," napsal v týdenním výhledu analytik Richard Miřátský z Komerční banky.

"Hrubé předepsané pojistné by mělo v meziročním srovnání mírně růst s tím, jak by růst neživotního a pravidelného životního pojištění měl převážit nad pokračujícím omezováním jednorázového životního pojištění. Meziroční růst výnosů z investic je způsoben konsolidací bytových družstev od 3Q2016. Pokles u ostatních příjmů je dán pozitivním jednorázovým vlivem rozpouštění personálních rezerv a kurzovými zisky ve 2Q2016. Ve druhém kvartálu jsme nezaznamenali žádnou výraznější hromadnou pojistnou událost, takže náklady na pojistná plnění by měly být relativně stabilní. Provozní náklady by měly pokračovat v pozvolném růstu. Na úrovni čistého zisku očekáváme meziroční pokles o 15 % na 73 milionů eur. Rozdíl ve vývoji zisku před zdaněním (+4 %) a čistého zisku je dán vyššími minoritními podíly v důsledku výše zmíněné konsolidace bytových družstev. Celkově by reportovaná čísla měla navázat na trendy z prvního kvartálu," míní Milan Lávička, analytik z J&T Banky. "Z našeho pohledu je potenciál růstu ceny akcií VIG do značné míry vyčerpán, dalším výraznějším impulzem bude až případné zpřísňování měnové politiky ze strany centrálních bank a s tím související růst výnosů na dluhopisových trzích."

"Od Pegasu Nonwovens za druhé čtvrtletí očekáváme nepatrné zvýšení celkové produkce, která by díky postupnému náběhu nové výrobní linky mohla přesáhnout 26 tisíc tun, což je meziročně o 1,5 % více. Výsledky hospodaření budou ovlivněny výrazným nárůstem cen polymerů v celém prvním pololetí. Zatímco na jedné straně očekáváme meziroční růst tržeb o 11 % na 57,25 milionu eur, který je výsledkem vyšších cen za první kvartál, na straně druhé se kvůli pokračujícímu nárůstu i ve druhém čtvrtletí zvýší náklady vstupů, a to o více než 15 % meziročně. Zisk EBITDA by se kvůli tomuto negativnímu přenosovému mechanismu měl snížit o 5 % na 10,68 milionu eur, EBITDA marže by měla klesnout k 18,7 % z loňských 21,7 %. Nepatrně vyšší odpisy by se měly podepsat pod hlubší propad provozního zisku. Čistý zisk by měl dle našich odhadů propadnout až na 3,1 milionu eur, v loňském druhém kvartálu dosáhl 6,9 milionu. Důvodem jsou především kurzové rozdíly. Zatímco Pegas loni reportoval kurzový zisk 1,75 milionu eur, za letošní druhé čtvrtletí čekáme ztrátu přesahující 1,5 milionu. Tento nepříznivý dopad by měl být částečně kompenzován nižšími úrokovými náklady," uvedl analytik Miroslav Frayer z Komerční banky. "Naše odhady jsou oproti očekávání trhu optimističtější zejména na úrovni provozního a čistého zisku. U čistého zisku je pravděpodobný výrazně vyšší rozsah intervalu odhadů jednotlivých analytiků, když největší neznámou a nejhůře predikovatelnou položkou jsou kurzové zisky či ztráty."

Frayer nečeká, že by management Pegasu Nonwovens chtěl při konferenčním hovoru komentovat detailněji obdrženou nabídku na dobrovolný odkup akcií. Představenstvo společnosti zpracovalo písemné stanovisko a doručilo je společnosti R2G Rohan Czech s.r.o., která oznámila, že stanovisko zveřejní 25. srpna. Ta nyní drží ve společnosti 10,8% podíl. "Zároveň očekáváme potvrzení výhledu pro celoroční EBITDA v rozmezí 43-50 milionů eur," doplnil Frayer.

Z ekonomických údajů se investoři v příštím týdnu zaměří na sérii indexů institutů ZEW a Ifo pro Německo, předběžné indexy nákupních manažerů za srpen nebo zprávy o vývoji ekonomik Spojeného království a Německa.

"Index očekávání v rámci série údajů ZEW by se podle nás měl výrazně propadnout, akciový index se totiž v srpnu propadl pod tíhou obav z geopolitického vývoje, i když část svých ztrát již stihl smazat. V zásadě se ale všechny předstihové indikátory v eurozóně stabilizovaly na relativně vysokých úrovních, a i proto očekáváme, že si německá ekonomika v následujících čtvrtletích udrží růst nad potenciálem. To by mohlo vyvolat zajímavý mzdový růst na začátku příštího roku," napsal Zeisel.

Kompozitní index nákupních manažerů v eurozóně již odmazal jeden bod ze svého květnového maxima. "Sestupný trend by si v srpnu měl vybrat krátkou pauzu. Očekáváme, že se indikátor stabilizoval na 55,7 bodu. To je hodnota, která je konzistentní s růstem evropské ekonomiky o 0,5 % mezikvartálně, což odpovídá našim odhadům. Zvýšená aktivita ve službách by měla kompenzovat pokles nálady v průmyslovém sektoru, který je spojen s ochlazením v Číně. Beze změny by měl zůstat kompozitní index v Německu, zatímco francouzský index čeká podle našeho odhadu zlepšení," předpověděl ekonom z Komerční banky.

Spotřebitelská důvěra v eurozóně v červnu vyskočila na desetileté maximum. "Domníváme se, že současné hodnoty nejsou dlouhodobě udržitelné a důvěra bude klesat. Nicméně výrazné korekce přijdou až v následujících měsících. V srpnu ještě spotřebitelé čerpali z pokračujícího ekonomického oživení," doplnil Zeisel.

Indikátory důvěry z francouzského průmyslu publikované institutem INSEE v červenci dosáhly historického maxima. V srpnu Komerční banka očekává jejich mírnou korekci, protože by na ně mělo působit ochlazení poptávky. Nicméně vzhledem k pokračujícímu silnému růstu francouzské ekonomiky by snížení mělo být pouze malé. Takové číslo by bylo v souladu s růstem HDP o 0,5 % mezičtvrtletně, který pro třetí čtvrtletí odhadují ekonomové ze Société Générale. Pohoršit by si měl i ukazatel ze zpracovatelského průmyslu, který podle banky vykazuje dlouhodobě neudržitelné hodnoty.

Předběžný odhad vývoje německého HDP ve druhém kvartálu ukázal na slabší růst, než předpokládala Société Générale. "Vzhledem ke zrychlení měsíčních indikátorů nelze vyloučit, že u těchto čísel dojde k revizi. Údaje zveřejněné v pátek by měly ukázat na sílící domácí poptávku, která je živena jak silnou spotřebou, tak ožívající investiční aktivitou. Zahraniční obchod naopak pravděpodobně přispěl k růstu negativně. Sílící ekonomický růst zvyšuje šance kancléřky Merkelové na výhru v podzimních parlamentních volbách," odhadl Viktor Zeisel.

I německý index podnikatelské důvěry Ifo v posledních měsících dosáhl na dlouhodobá maxima, z nichž by v srpnu měl sestoupit. Ifo je dokonce nejoptimističtějším ukazatelem pro německou ekonomiku. To pravděpodobně souvisí s jeho zaměřením na podmínky v domácí ekonomice. Poslední údaje o růstu německé ekonomiky jeho optimismus tak úplně nepotvrdily.

Výhled pro jednotlivé dny

Pondělí bude patřit pravidelné měsíční zprávě německé centrální banky, britské zprávě o úvěrování ve veřejném sektoru, britskému indexu cen nemovitostí od firmy Rightmove a indexu aktivity chicagského Fedu. Výsledky hospodaření na trh pošle australský těžař Fortescue Metals Group.

V úterý dopoledne vyjde výsledek švýcarské obchodní bilance a indexy institutu ZEW pro Německo a celou eurozónu. Odpoledne se pozornost přesune do zámoří, kde vyjdou v USA index cen domů od FHFA a index aktivity richmondského Fedu a v Kanadě statistika maloobchodních tržeb. Hospodářské výsledky v úterý zveřejní v USA společnosti salesforce.com nebo Coty, v Evropě například Medtronic a v Austrálii BHP Billiton.

Středa bude dnem předběžných srpnových indexů nákupních manažerů ve zpracovatelském sektoru i sektoru služeb. V eurozóně se investoři vedle PMI zaměří také na index spotřebitelské důvěry a v USA na pravidelnou týdenní zprávu o počtu žádostí o hypotéku, údaje o prodejích nových domů a pravidelnou týdenní zprávu o vývoji zásob ropy na americkém území od vládní energetické agentury EIA. Kvartálními hospodářskými čísly se v USA pochlubí Lowe's nebo HP a v Evropě Sberbank of Russia nebo WPP.

Ve čtvrtek dopoledne na trh Británie pošle data o vývoji své ekonomiky ve druhém čtvrtletí a údaje o počtu schválených žádostí o hypotéku. V USA budou investoři vyhodnocovat údaje o prodejích starších domů, index aktivity kansaského Fedu nebo pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti. V USA navíc v Jackson Hole začne třídenní výroční setkání centrálních bankéřů. Do výsledkové sezóny na Wall Street přispějí Tiffany & Co, Hormel Foods, Staples, JM Smucker, Autodesk nebo Dollar Tree, v Evropě například CRH a v Číně CNOOC nebo PetroChina.

V noci na pátek Japonsko na trh pošle zprávu o vývoji inflace. Dopoledne bude Německo informovat o vývoji své ekonomiky a institut Ifo přidá sérii ekonomických indexů pro největší evropské hospodářství. Údaje o inflaci zveřejní rovněž Francie. Odpoledne na trh Spojené státy pošlou zprávu o objednávkách zboží dlouhodobé spotřeby a společnost Baker Hughes večer jako každý týden vydá zprávu o změně počtu aktivních vrtů pro těžbu ropy a zemního plynu. Hospodářskými výsledky se v závěru týdne pochlubí PetroChina.

Aktualita pro rok 2026