Řecko chce další peníze, portugalský strašák už hrozí naplno

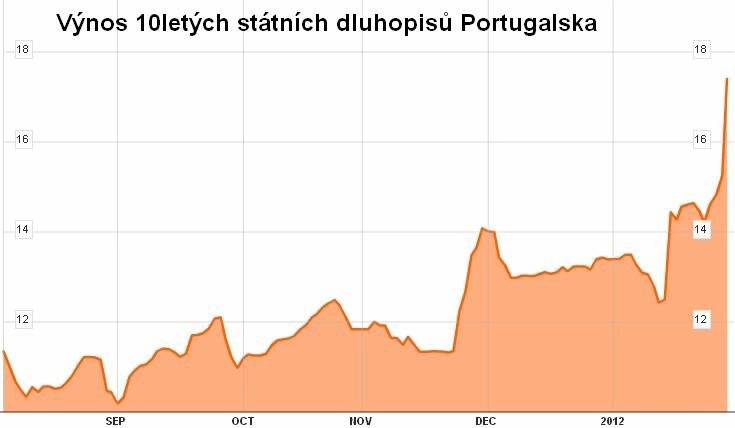

Evropská krize se v obměnách vrací jako bumerang. Zhruba po roční pauze opět dopadá i na slabší ze dvou zemí na Pyrenejském poloostrově - Portugalsko. To sice není pod takovým tlakem novinářů, politiků a mezinárodních institucí jako Řecko, ale výnosy portugalského desetiletého výnosu i tak včera vystřelily vzhůru o více než 200 bps a překročily 17 %. Problémy Portugalců nejsou tak hluboké jako ty řecké, i tak jsou však druzí v řadě na osekání dluhů.

Dnešní cestovní mapa MMF počítá s tím, že se Portugalci po prudkém propadu hospodářství v roce 2012 (-3 %, třetí propad v řadě) vrátí postupně k růstu přesahujícímu 2 %. Tak rychle Portugalsko nerostlo od roku 2000. Druhé Řecko je tady.

Dohoda Řeků se soukromými investory prý bude do konce týdne, totéž platí o dohodě s EU/ECB/MMF ohledně další půjčky (130 miliard eur, včera z Řecka zaznělo číslo o 15 miliard vyšší). Návrh, že by řecký rozpočet mohla řídit EU, (zatím) padl pod stůl.

Nereálnost současných předpokladů MMF je jen podtržena tím, že by se Portugalsko současně s návratem k "rychlému" růstu mělo dostat z hlubokých deficitů běžného účtu platební bilance (dnes skoro 9 %, v roce 2016 necelá 3 %). Ty jsou důsledkem nízké konkurenceschopnosti Portugalska a odrážejí vysokou závislost soukromého sektoru i státu na penězích ze zahraničí.

Pravděpodobnost, že se Portugalcům podaří za soustavného technokratického tlaku MMF na úsporná opatření rychle obnovit konkurenceschopnost hospodářství, je nízká a závislost bankovního sektoru na penězích ze zahraničí (v poslední době především od ECB) přetrvá. Tento smrtící koktejl dodatečných úsporných opatření, která pouze prohlubují recesi a neschopnost splácet dluhy, se tak může lehce týkat i Portugalska.

Soukromí věřitelé navíc budou po masivních ztrátách v Řecku netrpěliví a budou chtít vidět kroky, které Portugalce skutečně postaví na nohy. Eventuální návrat Portugalců na trhy proto může připomínat noční můru. Aby byli schopni splácet své dluhy při současných výnosech, museli by primární přebytky země přesahovat 15 %.

Vysokým výnosům portugalských dluhopisů se v úvodu rozhovoru pro Bloomberg TV věnuje i Geoff Lewis z JPMorgan.

Aktualita pro rok 2026

Aktuality