Burzovní kalendář (25. 9. - 29. 9. 2017)

Závěr měsíce může ovlivnit reakce investorů na výsledek německých parlamentních voleb. Pro dění na zámořských trzích bude důležitá zpráva o vývoji ekonomiky USA a na domácí scéně bude ostře sledované měnověpolitické zasedání České národní banky.

Ohlédnutí

Americké akciové indexy se v uplynulém týdnu na směru neshodly, S&P 500 vzrostl o 0,08 % a Dow přidal 0,36 %, zatímco Nasdaq Composite 0,33 % odepsal. Celoevropský akciový index STOXX Europe 600 za týden zpevnil o 0,66 %, britský FTSE 100 přidal 1,26 %, francouzský CAC 40 zpevnil o 1,29 % a německý DAX stoupl o 0,59 %.

Investoři v první polovině týdne netrpělivě čekali na zasedání FOMC. Ve středu večer americká centrální banka po konci dvoudenního jednání oznámila, že ponechává úrokové sazby beze změny, představila ale novou ekonomickou prognózu a oznámila plán snižování své obří bilance. Z hlasování jednotlivých členů bankovní rady vyplývá, že by se v roce 2018 měla základní sazba vyšplhat na 2-2,25 %. To by znamenalo další tři zvýšení sazeb v příštím roce.

Hospodářské výsledky na Wall Street zveřejnily v uplynulém týdnu například společnosti CarMax, General Mills nebo AutoZone.

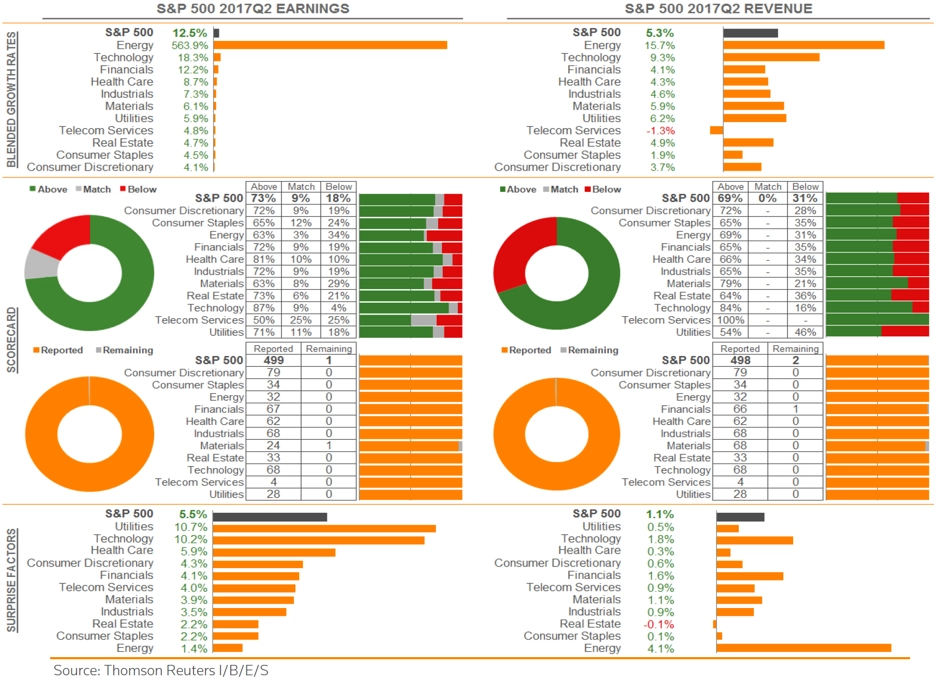

S&P 500 - statistika výsledkové sezóny za 2Q2017

Ze zpráv z tuzemského akciového trhu zaujala investory informace, že společnost R2G Rohan Czech již získala majoritní podíl ve společnosti Pegas Nonwovens. Nabídka na dobrovolný prodej akcií Pegasu do rukou R2G za cenu 1 010 Kč za kus končí 25. září.

Z ekonomických údajů investoři v uplynulém týdnu věnovali pozornost zejména inflaci v eurozóně, ekonomickým indexům institutu ZEW pro Německo, dílčím datům z amerického realitního trhu a předběžným zářijovým indexům nákupních manažerů.

Výhled

Konec září bude patřit ekonomickým datům a politice. Do hry by se po další slovní přestřelce mezi Donaldem Trumpem a Kim Čong-unem mohla silněji vrátit severokorejská otázka. Kim Čong-un naposledy označil Trumpa za "choromyslného a senilního" muže, Trump pro změnu řekl, že prezident KLDR "je očividně šílenec, jemuž nevadí, když vyhladoví a zabije vlastní lid".

Náladu v Evropě může ovlivnit výsledek německých parlamentních voleb. Vítězství CDU/CSU v čele s Angelou Merkelovou se očekává, zajímavější tak bude spíše výsledek sociálních demokratů (SPD) Martina Schulze a krajně pravicové Alternativy pro Německo, která podle průzkumů v poslední době opět získávala podporu.

"Zajímavější než samotné hlasování bude až sestavování koalice," říká ekonom z Komerční banky David Kocourek. "Jako nejpravděpodobnější se jeví dvě - vítězná CDU/CSU se sociálními demokraty a CDU/CSU s liberálními demokraty (FDP) a Zelenými. První možnost bude záviset na výsledku SPD, druhá bude náročná na vyvážení rozdílných priorit obou menších stran."

AKTUALIZACE (25. 9.): Po volbách SPD oznámila, že bude v opozici. "Německé volby vyhrála CDU/CSU Angely Merkelové (33 %), SPD skončila jako druhá a míří do opozice (20 %). Výsledky obou stran jsou však podstatně horší než v předchozích volebních obdobích. Poprvé se do Spolkového sněmu dostala i pravicově populistická strana Altarnativa pro Německo. Liberální FDP získala 10,4 % a spolu se Zelenými, kteří získali 9,5 %, budou hlavními partnery pro koaliční vyjednávání. Do parlamentu se dostalo šest politických stran. To naznačuje, že politická scéna v Německu bude nyní více roztříštěná a hledání kompromisů nebude snadné," uvedla v týdenním výhledu ekonomka z Komerční banky Jana Steckerová.

Z ekonomických údajů se investoři zaměří na ukazatele institutu Ifo pro Německo, data z amerického realitního trhu, německou inflaci a zprávu o vývoji amerického HDP. Sledované bude také zasedání České národní banky, která by podle některých ekonomů mohla přikročit k dalšímu zvýšení úrokových sazeb.

"Mezi nejzajímavější data bude v týdnu patřit německý index podnikatelské nálady Ifo, který se zřejmě vyhoupne na historicky nejvyšší hodnotu. Polepší si i inflace v eurozóně a Německu. Mírně vzrůst by mohl i americký jádrový deflátor osobní spotřeby PCE. V úterý veřejně vystoupí francouzský prezident Emmanuel Macron a šéfka Fedu Janet Yellenová. Vedle ní má na veřejnosti v plánu promluvit dalších deset zástupců americké centrální banky. Na domácí půdě proběhne zasedání ČNB. Ta si však se zvýšením úrokových sazeb počká nejspíše na listopad, kdy bude mít k dispozici novou inflační prognózu. Tisková konference se však ponese v jestřábím duchu," shrnuje ekonomický výhled Jana Steckerová.

Německý index Ifo podle ní v září zřejmě vytvoří historický rekord. Nasvědčují tomu indexy nákupních manažerů zveřejněné v uplynulém týdnu. Nálada německých průmyslníků by se měla zlepšit jak ve složce hodnotící současnou situaci, tak ve složce očekávání. "Dosavadní vývoj předstihových indikátorů je konzistentní s mezikvartálním růstem německé ekonomiky o 0,5 % ve třetím čtvrtletí s tím, že v 4Q2017 by mohl být růst HDP ještě vyšší," míní Steckerová.

Prodeje nových domů ve Spojených státech podle Komerční banky v srpnu zřejmě zkorigují propad z předchozího měsíce a vykáží meziměsíční růst o 8,6 %. Spotřebitelská důvěra si podle ekonomů ze Société Générale naopak mírně pohorší.

V úterý trhy budou naslouchat projevu Janet Yellenové na téma "Inflace, nejistota a měnová politika". Z evropských politiků vystoupí francouzský prezident Emmanuel Macron. "Pravděpodobně se zaměří na vytvoření jednotného rozpočtu a společného postu ministra financí pro země evropské (měnové) unie. Mezi další témata může patřit i evropský měnový fond, popřípadě bankovní unie či unie kapitálových trhů," říká Steckerová.

Německá harmonizované inflace, která se v srpnu zvýšila o tři desetiny procentního bodu na 1,8 %, v září pravděpodobně stoupne o další desetinu na 1,9 %. V následujících měsících však začne své tempo zvolňovat. Na začátku roku 2018 by se měla kvůli energetické složce propadnout až na 1 %. Za celý letošní rok podle ekonomů ze Société Générale dosáhne v průměru 1,7 %, příští rok by to však mělo být již jen 1,2 %.

Ve Spojených státech jádrový deflátor osobní spotřeby, preferovaný inflační indikátor Fedu, v srpnu podle ekonomů z francouzské banky stoupl meziměsíčně o 0,2 %, v meziročním srovnání však zůstal zřejmě beze změny na úrovni 1,4 %. Osobní výdaje Američanů ve stejném měsíci pak podle Société Générale vzrostly meziměsíčně pouze o 0,2 %. Stojí za tím především nižší prodeje automobilů. Osobní příjmy by si díky slušné tvorbě pracovních míst v soukromém sektoru mohly v srpnu polepšit o 0,3 %.

"Míra inflace v eurozóně v září vykáže růst o další desetinu bodu na 1,6 % meziročně. Jádrová inflace však bude již třetí měsíc v řadě stagnovat na 1,2 %. Za celý letošní rok inflace dosáhne v průměru 1,5 %, v důsledku nižších cen ropy v eurovém vyjádření se však na začátku roku 2018 propadne pod 1 %," vysvětluje ekonomka z Komerční banky.

Pozitivně by podle jejího názoru měla vyznít zářijová data z německého trhu práce. Míra nezaměstnanosti bude sice stagnovat na úrovni 5,7 %, počet nezaměstnaných však poklesne o dalších 9 tisíc.

Zářijový konjukturální průzkum ukáže, jaká nálada panuje v české ekonomice. V srpnu se důvěra zlepšila ve všech kategoriích, u spotřebitelů dosáhla dokonce nejvyšší hodnoty od konce loňského roku. Utažená situace na trhu práce, která se přetavuje do růstu mezd, naznačuje, že by spotřebitelská důvěra mohla zůstat na vysokých úrovních. Díky vyššímu čerpání peněz z fondů EU by se postupně měla zlepšovat také nálada ve stavebnictví.

"Na středečním zasedání ponechá ČNB podle našich předpokladů úrokové sazby beze změny, rétorika však bude jestřábí. Ke zpřísnění měnové politiky přistoupí až v listopadu, kdy bude mít k dispozici novou inflační prognózu. Od posledního zasedání ČNB se podle našeho názoru rizika vychýlila proinflačním směrem. Růst mezd i HDP výrazně předčil očekávání trhu i ČNB. Ve prospěch vyšších úrokových sazeb se vyjádřili i samotní centrální bankéři (Vojtěch Benda, Mojmír Hampl, Jiří Rusnok). Inflace sice v srpnu o jednu desetinu procentního bodu zaostala za prognózou centrální banky, jádrové ceny jsou však na stejné úrovni jako v roce 2008, kdy vrcholil hospodářský cyklus. Zářijové zasedání se tak podle našeho názoru ponese ve výrazně jestřábím duchu, aby trhy připravilo na zvýšení úrokových sazeb 2. listopadu," doplňuje Steckerová.

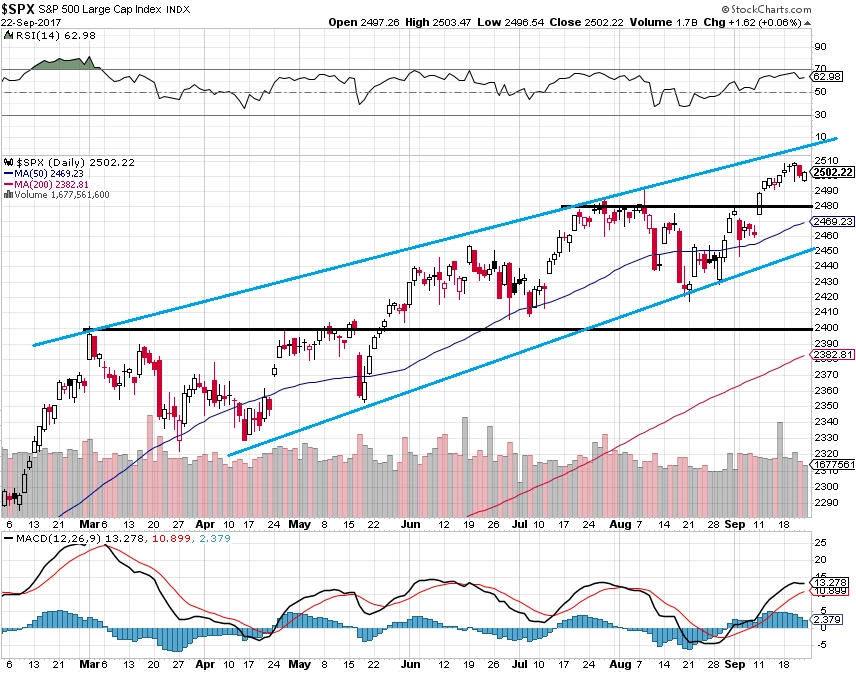

Graf indexu S&P 500 zůstává v býčím nastavení. Benchmark se drží nad 2 500, nejbližší silná podpora je na 2 480, kde se zhruba nachází i 20denní klouzavý průměr. Hledat rezistenci je složité, mohla by ale být na horní hraně stoupajícího trendového kanálu.

Hospodářské výsledky v příštím týdnu zveřejní na Wall Street například společnosti Red Hat, Micron Technology, NIKE nebo McCormick & Co a v Evropě Hennes & Mauritz nebo Accenture.

Výhled pro jednotlivé dny

V noci na pondělí vyjde v Japonsku předběžný zářijový index nákupních manažerů ve zpracovatelském sektoru, dopoledne v Německu vyjdou indexy institutu Ifo a odpoledne budou investoři vyhodnocovat index aktivity chicagského Fedu a index průmyslové aktivity dallaského Fedu. Hospodářskými výsledky se v USA pochlubí společnost Red Hat.

V úterý nad ránem zveřejní japonská centrální banka zápis ze svého posledního zasedání, dopoledne vyjde ve Spojeném království statistika počtu schválených žádostí o hypotéku a odpoledne se investoři zaměří na údaje z amerického realitního trhu (index cen domů S&P/Case-Shiller a prodeje nových domů) a index průmyslové aktivity richmondského Fedu. Výsledky hospodaření na trh pošlou v USA Cintas, IHS Markit, Darden Restaurants, Micron Technology nebo NIKE.

Středeční dopoledne bude patřit sérii britských dat (index cen domů, HDP, běžný účet), francouzskému indexu spotřebitelské důvěry a měnověpolitickému zasedání České národní banky. Odpoledne se pozornost investorů přesune do zámoří, kde budou zveřejněny údaje o rozjednaných prodejích domů a objednávkách zboží dlouhodobé spotřeby a dále pravidelné týdenní zprávy o počtu žádostí o hypotéku a zásobách ropy na americkém území od vládní energetické agentury EIA.

Ve čtvrtek se investoři zaměří na německý index spotřebitelské důvěry od GfK, zprávu o vývoji německé inflace a dále na indexy ekonomického sentimentu a spotřebitelské důvěry v eurozóně. Odpoledne na trh USA pošlou výsledek obchodní bilance, statistiku velkoobchodních zásob, zprávu o vývoji HDP, index aktivity kansaského Fedu a pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti. Kvartální hospodářská čísla v USA zveřejní Rite Aid, Conagra Brands nebo McCormick & Co a v Evropě Hennes & Mauritz nebo Accenture.

V noci na pátek trh sérií dat zahltí Japonsko, nejsledovanější budou údaje o inflaci, nezaměstnanosti, průmyslové výrobě a maloobchodních tržbách. Dopoledne odtajní údaje o maloobchodních tržbách Německo, které přidá ještě index dovozních cen a zprávu o situaci na trhu práce. Francie a celá eurozóna vydají inflační statistiky, Spojené státy odpoledne přidají údaje o osobních příjmech a výdajích, index nákupních manažerů chicagského Fedu a finální zářijový index spotřebitelské důvěry Michiganské univerzity. Společnost Baker Hughes večer jako každý týden zveřejní zprávu o změně počtu aktivních vrtů pro těžbu ropy a zemního plynu na americkém území.

Aktualita pro rok 2026

Aktuality