Rally amerického dolaru může překvapit svou silou. Důvod číhá v Evropě

Analytici z kanadské investiční společnosti IceCap Asset Management očekávají v nejbližší době silnou rally amerického dolaru, která může některé investory překvapit. Ve svých předpovědích na to jdou sice trochu netradičně, ale něco na tom možná bude.

Zásadním problémem současnosti je podle analytiků z IceCap AM eurozóna, respektive celá Evropská unie, hlavně její bankovní systém a zadlužení. Společnost konkrétně vyjmenovává tato největší rizika:

- Většina z 19 zemí eurozóny si již roky nemusí půjčovat od skutečných investorů, státní dluhy jsou financovány "tištěním peněz" ze strany ECB, kvůli čemuž je ale bankovní systém velice křehký.

- Tradiční politické strany ztrácejí pozice, hlasy voličů získávají "apolitické" subjekty.

- Celkový objem špatných dluhů bank v Itálii je větší než celý vlastní kapitál v italském bankovním sektoru.

Pokud se v Evropě opět dočkáme bankovní krize, bude to mít dva důsledky - rozšíří se velice rychle a negativní dopady na dluhopisový trh se projeví globálně.

Velkým problémem je skutečnost, že ECB nechce problémy řešit odepsáním všech špatných dluhů, jako se to udělalo v USA po finanční krizi. "To platí zejména v Itálii. Důvod, proč banky tyto úvěry neodpisují, je to, že potřebují nahradit ztráty novým investičním kapitálem," míní experti z IceCap.

V USA to před deseti lety proběhlo prostřednictvím programu TARP (Troubled Asset Relief Program), v rámci kterého byla vládou odkoupena toxická aktiva v hodnotě 441,8 miliardy USD (původně bylo na program vyčleněno 700 miliard). Nešlo o dokonalé řešení, ale podařilo se díky němu odepsat většinu špatných dluhů a rekapitalizovat systém.

EU se pokusila situaci zachraňovat s pomocí Světové banky, MMF a různými nástroji, jako byly a jsou ESM, EFSM, LTRO I a II, a také kvantitativním uvolňováním a zápornými sazbami ECB. Po odkoupení špatných dluhů nedávno volala samotná ECB a také Deutsche Bank, která má sama velký problém s deriváty. Ale samotné banky se prý něčeho podobného nechtějí účastnit, protože je pro ně složité získávat kapitál od investorů a nemohou využít takzvaný vnitřní výkup, na který by se použily prostředky klientů bank (jakkoli na Kypru to šlo).

Situace se nezlepšuje, což platí zejména pro Itálii. IceCap to ukazuje na příkladu ECB, italské vlády a italských bank. "ECB tiskne peníze a posílá je přímo italské centrální bance. Italská vláda si půjčuje peníze prodejem dluhopisů italským bankám. Italská centrální banka tyto bondy od italských bank vykupuje, čímž se smyčka uzavírá. Vyperte a zopakujte. Stejné cvičení se ale děje ve všech zemích eurozóny, včetně Francie, Španělska i Německa. A když se tato smyčka přetrhne, budou muset zakročit investoři," míní analytici z IceCap. Jenže investoři zakročit nechtějí, protože výnosy dluhopisů jsou stále poblíž minim.

Po vzniku eurozóny se výnosy dluhopisů Německa a Itálie prakticky vyrovnaly, po finanční krizi ty italské vylétly výše. V posledních letech se ale rozdíl opět zmenšuje.

Příští krizi by podle IceCap pomohlo odvrátit opětovné vyrovnání výnosů, to ale vyžaduje dva (málo pravděpodobné kroky) - Německo by muselo souhlasit s převzetím závazků za všechny dluhy v eurozóně a všechny ostatní země by musely souhlasit s umožněním kontroly nad svými vládními financemi ze strany Německa.

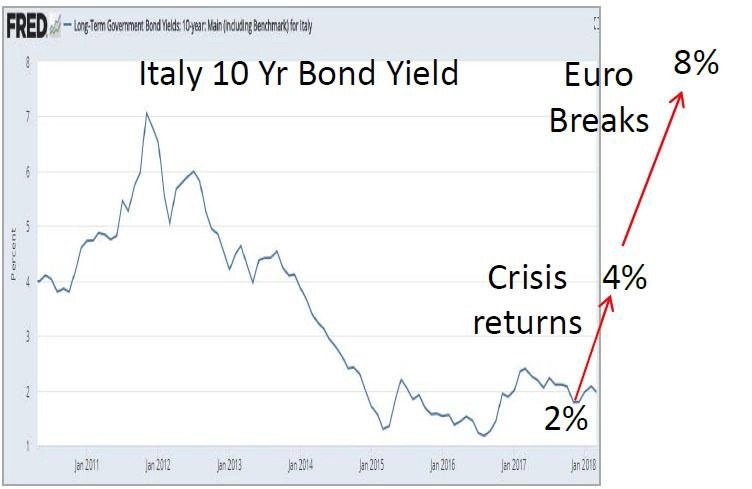

Zní to šíleně a ani IceCap nečeká, že se něco podobného stane. Očekávaným scénářem je návrat finanční krize, jejíž průběh naznačuje další graf.

To podle IceCap povede k tomu, že se investoři pohrnou do bezpečnějšího přístavu v podobě amerického dolaru. Všechny trhy jsou totiž úzce propojené. Kdo tedy ještě nedrží dolary a nechce mít mimo EU drahou dovolenou, měl by podle analytiků z IceCap upalovat do směnárny.

Zdroj: IceCap Asset Management, Zero Hedge

Aktualita pro rok 2026

Aktuality