2 grafy plné evropského rizika

Minulý týden ECB kromě jiného zveřejnila pravidelnou zprávu o finanční stabilitě. Ačkoli se jedná o velice zajímavé čtení, 158 stránek přečte jen málokdo, když navíc musí sledovat každodenní kotrmelce na finančních trzích. Ve zprávě mě mimo jiné zaujaly dva grafy, které jasně ukazují, kdo má v eurozóně v příštích měsících největší problém, pokud budou výnosy dluhopisů vysoké, a jaká je pravděpodobnost krachu velkých bankovních skupin na starém kontinentu.

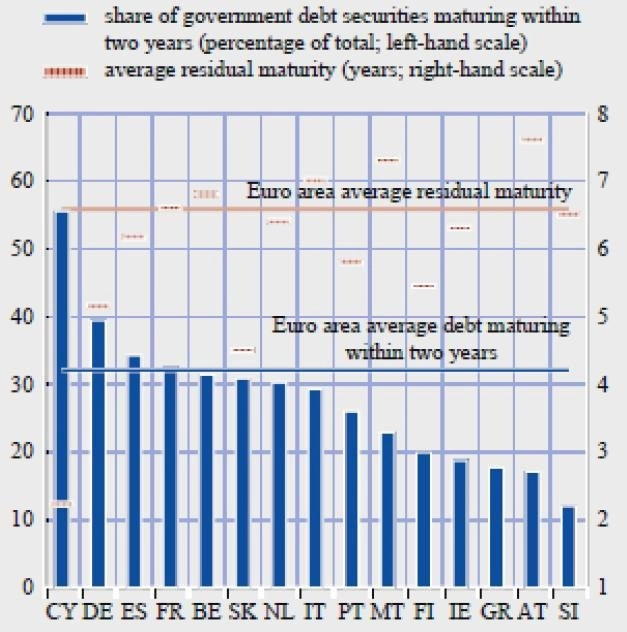

První graf zobrazuje podíl vládního dluhu splatného v nejbližších dvou letech (jako procento celku, modré sloupce) a průměrnou zůstatkovou splatnost existujícího dluhu (pravá osa, v letech, červená čára).

Je vidět, že v nejbližších dvou letech všem velkým zemím v eurozóně maturuje 30 a více procent dluhů. Jakékoli zhoršení situace na trzích může velice rychle vést k problémům s refinancováním existujícího dluhu.

Vzhledem k tomu, kde se v uvedeném grafu nachází Španělsko, a k tomu, že investoři do španělských dluhopisů v uplynulém týdnu chtěli za půjčky i 7% úrok, zdá se, že bude Španělsku brzy muset pomoci buď EFSF/ESM, nebo ECB (skrze program odkupu dluhopisů).

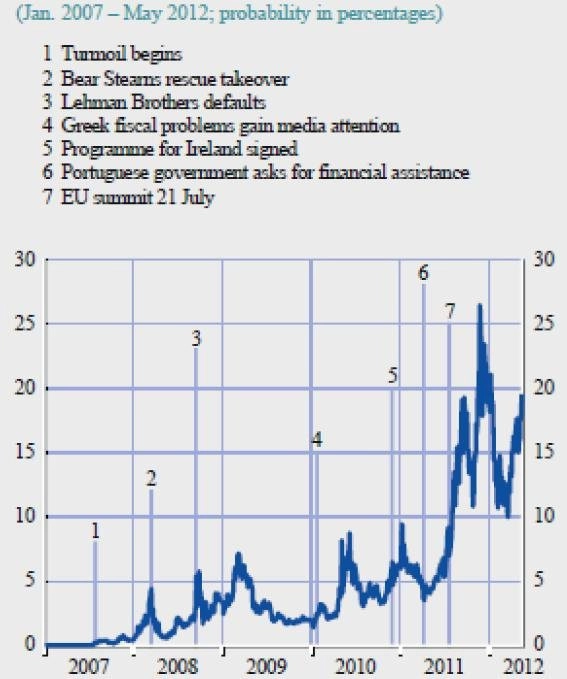

Druhý graf je sice pouze modelový a vede k němu hodně složitý výpočet, nicméně dlouhodobý pohled nabízí zajímavé srovnání. Křivka popisuje modelovanou pravděpodobnost současného krachu dvou nebo více velkých a komplexních bankových skupin v eurozóně.

Model jako vstupy využívá ceny dluhopisů a CDS kontraktů. Ačkoli je metodologie celkem složitá (přečetl jsem prvních osm stránek snad třikrát, ale mám stále jen velice mlhavou představu, jak přesně je model konstruován) a lze se přít o realističnost předpokladů – tudíž absolutní hodnoty pravděpodobnosti v grafu je potřeba brát cum grano Salin - porovnání vývoje pravděpodobnosti v čase je relevantní a zajímavé.

Je vidět, že pravděpodobnost byla relativně nízká nejen po záchraně Bear Stearns v březnu 2008 či pádu Lehman Brothers v září 2008, ale i v první fázi dluhové krize v EMU (body 4 až 6, kde 5 je žádost Irska o pomoc a 6 žádost Portugalska).

K výraznému nárůstu pravděpodobnosti došlo až poté, co se dluhová krize rozšířila do Španělska a Itálie, tedy v létě 2011. To dává smysl – kolaps Řecka přežít lze (a i proto jsme nějakou dobu zastánci toho, aby Řecko defaultovalo, a masivně), kolaps Španělska a Itálie by však pro evropské banky byl nestravitelným problémem. Na obrázku je vidět i úleva po LTRO a další eskalaci napětí zhruba od konce 1Q2012, kdy řecké volby a problémy španělských bank znovu vyvolaly nervozitu.

Aktualita pro rok 2026