Banky se obávají recese. Dluhopisy tentokrát investory neochrání, varuje kritik centrálních bank

Velké americké bankovní domy revidují níže své predikce ekonomického vývoje a začínají se pro změnu předhánět v předpovědích toho, kolikrát asi centrální banky sníží úrokové sazby. Slovo recese se opět skloňuje častěji, než by býkům bylo milé.

Firemní výsledky za první čtvrtletí překonaly očekávání analytiků, což se ale stalo i proto, že predikce trhu byly mimořádně opatrné. Ani to ale nebrání velkým bankám ve snižování odhadů vývoje ekonomiky.

Kolikrát sníží Fed úrokové sazby?

JPMorgan minulý týden uvedla, že pro udržení ekonomického růstu bude muset Fed do konce roku 2020 dvakrát snížit úrokové sazby. Jen o pár hodin později Barclays prohlásila, že ještě letos očekává dokonce trojí snížení úroků v USA. V pondělí pak odhad růstu americké ekonomiky snížila Goldman Sachs, která také vnímá jako největší problém obchodní válku, kterou Spojené státy vedou s Čínou a dalšími zeměmi.

Hlavní ekonom JPMorgan Michael Ferolidoplnil, že pokud by se vláda USA rozhodla uvalit na dovozy z Mexika až 25% cla, bude muset Fed snížit základní sazbu o více než 50 bazických bodů. Trh již očekává snížení sazeb do konce roku s více než 90% pravděpodobností, ještě na začátku března na to nesázel prakticky nikdo.

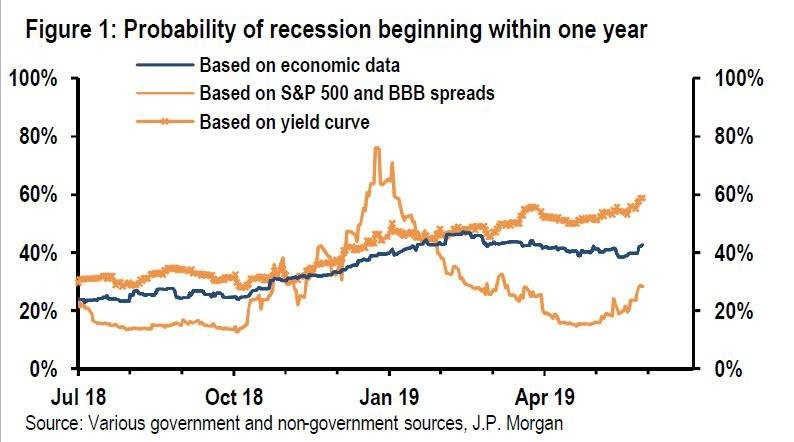

Banka navíc upravila svůj model předpovídání recese. Z něj vyplývá, že podle výnosové křivky je pravděpodobnost recese zhruba na úrovni 60 %, tedy nejvyšší od globální finanční krize. Poslední tři recese navíc nastaly po třech měsících od prvního snížení sazeb po sérii jejich zvýšení.

Nejpesimističtější postoj z velkých bank již nějakou dobu zaujímá Morgan Stanley. Ta o víkendu varovala, že pokud bude napětí mezi USA a Čínou nadále eskalovat, bude narušen globální cyklus a recese by se mohla dostavit do tří měsíců.

Investoři podceňují vážnost situace

Podle Morgan Stanley je zvláštní, že investoři nereagují na špatné zprávy panikou. Trhy podle banky podceňují dopady obchodní války, a i když si uvědomují dlouhodobé dopady, celkové důsledky přehlížejí. "Bylo by nedbalé podceňovat tyto dopady, když riziko přetrvávajícího napětí ještě zvyšuje. Trvání a závažnost situace budou mít na globální růst největší vliv. Vzhledem k mnoha zvratům a změnám v dosavadních obchodních jednáních přiznáváme, že výsledek je nejistý," uvedla banka.

Dopady dlouhotrvající obchodní války přitom pocítí všichni. Cla totiž zvýší náklady, což se propíše do ziskovosti firem a vyšších cen, které povedou k poklesu spotřebitelské poptávky. Budou mít vliv i na dodavatelské řetězce, což se projeví zejména u firem obchodujících se zahraničím, protože tyto budou muset hledat nové zdroje. Firmy také omezí kapitálové výdaje, což se projeví v celkové světové poptávce, ale také budou pociťovat omezenou poptávku ze zahraničí, což povede k poklesu zisků.

Dopady cel navíc nejsou lineární. 10% cla na část výrobků z Číny jsou americké firmy ještě schopny pokrýt, ale 25% cla na všechno již nikoli. To povede k cenovým výkyvům, snížení ziskovosti a růstu nákladů, což pocítí zejména firmy, které jsou již nyní silně zadlužené. To může vést k vlně bankrotů. A nakonec, spoléhání se na uvolnění měnové politiky a vládní zásahy je ošemetné, taková opatření mohou situaci totiž i dále vyhrotit. Takové kroky navíc přicházejí většinou pozdě. Sečteno a podtrženo, minimálně (další) zpomalení globálního růstu je takřka nevyhnutelné. "Obchodní válka začala v kritické fázi globálního cyklu," doplňuje Morgan Stanley.

Ani dluhopisy nepomohou

Ohledně přístupu Fedu si zaspekuloval také známý investor a ekonom Peter Schiff, dlouhodobý kritik centrálních bank. "Pokud bude Fed čekat, až budou USA oficiálně v recesi, srazí sazby rovnou na nulu (níže nikoli). Ale pokud začne snižovat sazby dříve, tak možná jen o čtvrt nebo půl procentního bodu. A to nebude stačit, protože v okamžiku, kdy Fed začne uvolňovat politiku, trh jej donutí ke stále dalšímu snižování," míní. Fed podle něj nebude moci zahájit další kvantitativní uvolňování, protože by na ně potřeboval příliš velký objem peněz, což by poškodilo dolar.

Ti investoři, kteří investují do státních dluhopisů jako do bezpečného přístavu, podle Schiffa nyní dělají chybu. Fed sice sníží sazby, což by mělo vést k růstu cen, ale také nejspíše poroste (na rozdíl od doby po poslední krizi) inflace. To povede k růstu úroků u bondů s dlouhou splatností, a tedy k poklesu jejich cen. "Investorům do dluhopisů to stále ještě nedošlo. Stále si myslí, že se pojede podle scénáře z poslední krize. Ale to se nestane," uzavírá známý tržní skeptik.

Zdroj: Zero Hedge, SchiffGold

Aktualita pro rok 2026

Aktuality