Burzovní kalendář (10. 6. - 14. 6. 2019)

Naděje na uvolnění měnové politiky v USA pomohly v uplynulém týdnu rizikovým aktivům. Bude opětovný příklon k riziku pokračovat, nebo se krátkodobé pozitivní katalyzátory vyčerpaly?

Ohlédnutí

Investoři se na začátku června zajímali vedle obchodních vztahů USA a Číny také o možná cla uvalená na mexický dovoz do USA, zasedání Evropské centrální banky a ekonomická data.

V pátek večer Donald Trump oznámil dosažení dohody s Mexikem. To se výměnou ze neuvalení cel bude snažit zastavit nelegální migraci ze svého území do Spojených států.

ECB prodloužila období, ve kterém nehodlá měnit sazby, do poloviny roku 2020. Upřesnila také podmínky úvěrů, které nabídne v rámci podpory likvidity bank v rámci programu TLTRO III.

Americká ekonomika zásobuje trhy daty, které vedou analytiky i investory ke stále silnějšímu přesvědčení, že Fed ještě letos přistoupí ke snížení úrokových sazeb (debatu o tom v týdnu přiznal i šéf centrální banky Jerome Powell). Příkladem byla květnová zpráva z trhu práce, která výrazně zaostala za odhady. Obavy ze zpomalení ekonomiky v důsledku obchodních válek připustil Fed i ve své situační zprávě o stavu hospodářství.

Světová banka zhoršila výhled vývoje globální ekonomiky. Celosvětový hospodářský růst v letošním roce podle její nové prognózy zpomalí na 2,6 % z loňských 3 %. V lednu banka letošní růst odhadovala na 2,9 %. Výhled pro Spojené státy zůstal beze změny, pro eurozónu je ale horší. Odhad vývoje americké ekonomiky zhoršila také například Goldman Sachs.

Celkově americké akcie posílily jako celek o více než 4 % a dařilo se i trhům v západní Evropě. Jen mírně posílil index pražské burzy PX (+0,5 %).

Na českém trhu zaujaly informace týkající se CME. Podle tisku se novými společnými generálními řediteli TV Nova stanou dosavadní finanční ředitelka Klára Brachtlová a obchodní ředitel Jan Vlček. Z funkce generálního ředitele TV Nova odejde Christoph Mainusch, který je spolu s Michaelem Del Ninem ředitelem mateřské společnosti CME. Mimo výměnu managementu tisk opět spekuloval nad možným převzetím aktiv CME. Uvedl i možné zájemce v čele s PPF.

Místopředseda představenstva a finanční ředitel ČEZ Martin Novák a místopředseda představenstva a ředitel divize nová energetika a distribuce Tomáš Pleskač uplatnili opce a následně téměř všechny akcie prodali. "Takové kroky vrcholných manažerů bývají trhem vnímány negativně," připomněl v týdenním shrnutí dění na trzích analytik Milan Vaníček z J&T Banky. Akcie ČEZ za týden ztratily 0,5 %.

Výhled

Investoři mohou v úvodu týdne pozitivně zareagovat na nezavedení cel na mexické zboží dovážené do USA. Obchodní spor Ameriky s Čínou ale zůstává živý a jeho dopady na americkou i globální ekonomiku mohou být výrazné.

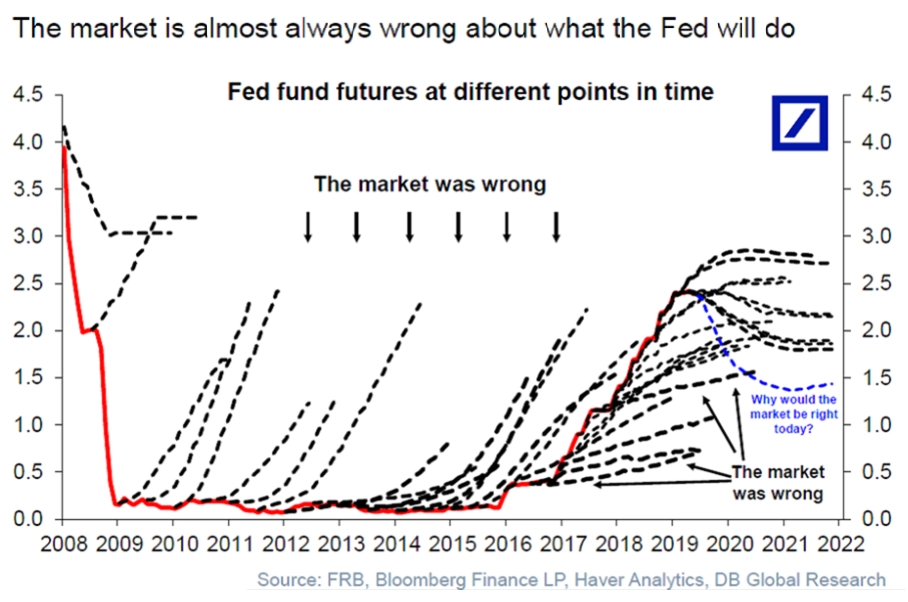

V uplynulém týdnu trhu pomohla víra v to, že Fed letos sníží sazby, a opět tak podpoří mimo jiné i akciový trh. Připomeňme si ale, že i v samotných odhadech vývoje politiky centrální banky se trh dlouhodobě mýlí, o dopadech nízkých sazeb a programů odkupů aktiv nemluvě.

Z firemních dat zaujmou hospodářské výsledky společností Tesco (dílčí zpráva), Broadcom nebo Inditex.

"Americký akciový index S&P 500 se vrátil na úroveň z doby před pěti týdny, podporovaný nadějemi investorů na uvolnění měnové politiky v USA. Je výrazně nad 200denním klouzavým průměrem a uzavřel týden na úrovni 50denního průměru. Po mírném pondělním poklesu se odrazil svižně výše, prolomil hladinu 2 800 (donedávna silný support) a je zpět v pásmu 2 800 až 2 900. Růst cen akcií ale probíhal (stejně jako předchozí pokles) za nízkých objemů obchodů. Index tak dost možná hledá pásmo, ve kterém by mohl vydržet po delší dobu. Nabízí se rozmezí 2 800 až 2 900, případně až 2 950," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "Denní graf je ale kvůli nižším maximům i minimům prozatím nadále spíše v medvědím nastavení. Nejbližší support je opět na 2 800, další pak v pásmu 2 700 až 2 720 (pondělní minima). Na opačné straně jsou rezistence na 2 900 a dále v pásmu 2 940 až 2 950."

"Ekonomická data žádná sláva, hlavní akciové indexy tak rostou na základě nadějí na brzké snižování sazeb vyvolaných představiteli Fedu v čele se šéfem centrální banky Jeromem Powellem. Před polovinou roku je zisk indexu S&P 500 okolo 15 %, tedy stále velice solidní. Jak dlouho rychlý růst vydrží? Vystřídá ho další prudký protipohyb, nebo se kurz ustálí v nějakém rozumném rozpětí?" uzavírá Košťál otázkou svůj komentář.

V pondělí budou zavřené trhy ve Vídni, Budapešti a Frankfurtu, a tak se dá v Evropě čekat menší obchodní aktivita. Ve středu pak na pražské burze proběhne další START Day, kdy se bude obchodovat se stávajícími emisemi. V regionu bude zajímavý i další politický vývoj okolo diskutovaných dotací pro Agrofert.

Americký makroekonomický kalendář se začne plnit až v polovině týdne, do té doby vyjdou pouze v pondělí statistika volných pracovních pozic a v úterý index výrobních cen. Ve středu bude nejsledovanější inflace a dozvíme se také aktuální zásoby ropy na americkém území. Ve čtvrtek se přidají ceny v zahraničním obchodu a na konci týdne budou velice podstatné maloobchodní tržby, průmyslová výroba a spotřebitelská důvěra.

V Británii v pondělí a v úterý postupně vyjdou údaje o HDP, průmyslové výrobě, obchodní bilanci a nezaměstnanosti. V eurozóně zaujme na začátku týdne důvěra investorů, ve středu pak budou sledovaná veřejná vystoupení Maria Draghiho a dalších představitelů ECB. Ve čtvrtek si vyslouží pozornost německá inflace a průmyslová produkce v celé unii. V Česku se v pondělí dozvíme, jak se vyvíjí míra nezaměstnanosti, a v úterý budou sledovaná data o inflaci.

Na ostatních globálně významných trzích bude živo hned od pondělí, kdy budou zveřejněny zprávy o japonském HDP a obchodní bilanci a také o mezinárodním obchodu Číny. Ve středu říše středu oznámí výrobní ceny a v pátek sérii dat o maloobchodních tržbách a průmyslové výrobě. Ta bude ve stejný den oznámena také v Japonsku.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Úvod týdne je na důležité ekonomické indikátory nezajímavý. I kdyby italská dubnová průmyslová výroba překvapila, jak se domníváme, na celkové zlepšení sentimentu to stačit nebude.

- Američtí centrální bankéři minulý týden trhům jasně vzkázali, že eskalace obchodních válek je riziko, které může uspíšit snížení dolarových úrokových sazeb. Trhy tak budou nadále bedlivě sledovat dopady vyhrocených obchodnících vztahů mezi USA a Čínou.

- S netrpělivostí boudou očekávána čínská data o maloobchodních tržbách, průmyslové produkci i zahraničním obchodu za květen. Dubnová data byla hodně slabá, květen by mohl znamenat zlepšení, ale zřejmě ne v dynamice čínského exportu.

- I když americká data, která budou v týdnu publikována, zřejmě nezklamou, je otázka, jak moc to zmírní obavy ze snížení dolarových sazeb. Trh se totiž obává, že k tomuto kroku může Fed přistoupit jako k preventivnímu opatření ve světle eskalujícího obchodního napětí. Solidní dynamiku očekáváme od květnových maloobchodních tržeb. I tak ale meziroční míra inflace spadne pod 2 %.

- Po zklamání, které přinesla dubnová data německé produkce, toho příliš nelze čekat statistiky za celou eurozónu.

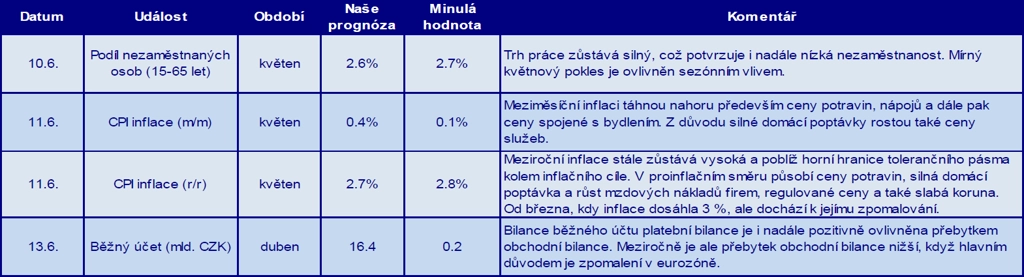

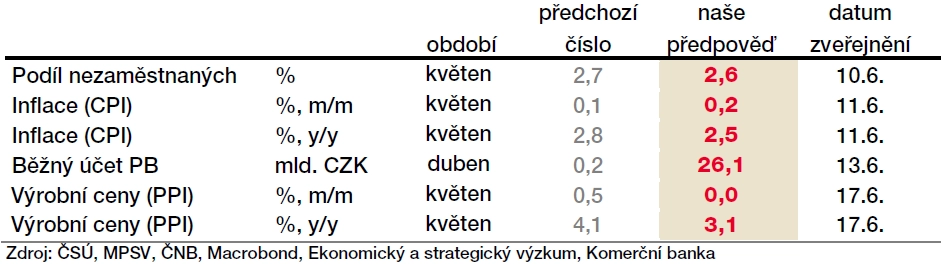

- Český index bídy zaznamenal v květnu zlepšení. Nižší totiž zřejmě byl podíl nezaměstnaných i inflace. Dynamika spotřebitelských cen podle našeho předpokladu klesla již na 2,6 %, březnová 3 % jsou minulostí. Z pohledu ČNB se bude jednat o protiinflační faktor, samotní centrální bankéři totiž za květen předpokládají inflaci na úrovni 2,7 %. I tak ale zůstává inflace robustní, za nižší cenovou dynamikou stojí zejména vysoká statistická základna z loňského května.

Aktualita pro rok 2026

Aktuality