Burzovní kalendář (8. 7. - 12. 7. 2019)

Druhý červencový týden nabídne předehru k výsledkové sezóně za druhý kvartál, ale především bohatou porci makroekonomických dat, z nichž budou investoři moci usuzovat na další kroky centrálních bank.

Ohlédnutí

Světové akciové trhy v prvním červencovém týdnu převážně rostly. Pokračovaly v růstu v reakci na horší ekonomická data, protože pokračuje spekulace na uvolňování měnové politiky ze strany centrálních bank (lepší než očekávaná data z amerického trhu práce naopak v pátek vyvolala pokles na akciovém trhu).

Náladu na trzích podporovalo také zmírnění napětí v obchodních vztazích USA a Číny. Na summitu G20 na konci června se Donald Trump se Si Ťin-pchingem dohodli, že se týmy amerických a čínských vyjednávačů vrátí ke stolu, aby dořešily neshody ve vzájemném obchodu obou zemí. Trump oznámil, že USA neuvalí cla na zbývajících dovážené čínské zboží (v objemu 300 miliard USD za rok), a uvolnil sankce vůči společnosti Huawei. To trhy přijaly pozitivně, situace ale není dořešena a k finální dohodě ještě může vést složitá cesta. Donald Trump navíc v týdnu opět obvinil Evropu a Čínu z měnových manipulací.

Pražská burza ve zkráceném obchodním týdnu posílila o procento. Nejvíce posílily akcie Avastu (+6,4 %), největší pokles zaznamenaly akcie Tatry Mountain Resorts (-4,7 %).

Společnost Avast v pondělí vyměnila generálního ředitele, Vincenta Stecklera odcházejícího do penze (část trhu čekala v rámci jeho odchodu prodej části akcií firmy z jeho strany, to se ale zatím nestalo) nahradil Ondřej Vlček. Ten ve firmě působí od roku 1995 a v posledních letech vedl hlavní segment spotřebitelského antiviru, stál u akvizice AVG Technologies a u vstupu Avastu na burzu.

V rámci odvětví navíc Broadcom má zájem o akvizici společnosti Symantec, největšího hráče na trhu s antivirovou ochranou. Očekávaná kupní cena by znamenala zhruba 30% prémii oproti ceně akcií Symantecu před zveřejněním zprávy.

Společnost Tatry Mountain Resorts zveřejnila hospodářské výsledky za první pololetí svého finančního roku. Ty byly spíše slabší, než se čekalo, což zchladilo nákupní náladu na trhu s akciemi firmy. "Zveřejněná čísla vnímáme neutrálně. Potvrzují nadále solidní provozní výkonnost, která firmě umožňuje dostát dluhovým závazkům," napsal v komentáři k dění na trzích analytik Milan Vaníček z J&T Banky.

Společnost Nordic Telecom se stále zajímá o účast v aukci nových frekvencí, která by měla proběhnout na přelomu roku. Netají se tím, že by se chtěla stát dalším plnohodnotným mobilním operátorem v Česku. Zároveň se k aukci vyjadřuje kriticky ve smyslu objemu poskytovaných frekvencí, a uvádí, že aktuální podmínky nejsou takové, aby přilákaly velkého zahraničního hráče. „Možnost příchodu významné konkurence je jedním z rizikových faktorů při úvaze o investici do akcií O2 Czech Republic. Ta za týden odepsala 1,4 %,“ zmínil Vaníček.

Investory do výstavby nových jaderných zdrojů v Česku mají být dceřiné firmy energetické společnosti ČEZ, EDU II pro jadernou elektrárnu Dukovany a ETE II pro jadernou elektrárnu Temelín. Navrhovaný investorský model stavby má v pondělí schvalovat vláda. Materiál počítá s tím, že investice by měla být placena skupinou ČEZ, a to jak externím financováním, tak vlastními zdroji. Jako podpora státu budou podle něj uzavřeny smlouvy mezi státem a ČEZ, které umožní zajistit získání úvěru pro stavbu zdroje za výhodných podmínek obdobných tomu, jako kdyby si půjčoval stát. "Detaily smluv nejsou, ale pokud by měl stavět ČEZ sám bez jakýchkoli státních záruk, nebyla by to pozitivní zpráva. Pokud skutečně dojde k stavbě nového jaderného reaktoru, začátek investičně intenzivní periody lze čekat až kolem roku 2025, pravděpodobně ale později. Do té doby nečekáme významný dopad do hospodaření společnosti ČEZ," podotkl analytik Bohumil Trampota z J&T Banky.

Výhled

V druhém červencovém týdnu se investoři začnou chystat na výsledkovou sezónu. Od firem z indexu S&P 500 očekávají analytici meziroční pokles zisku na akcii o více než 2 %.

Nálada na trzích je ale nejvíce spojena s očekáváními ohledně změn v politice centrálních bank. V tomto směru bude nepochybně ve středu ostře sledovaný zápis z červnového zasedání FOMC. Ten by mohl dále naznačit, jak plánuje Fed uvolňovat měnovou politiku. Obecně se předpokládá snížení sazeb o čtvrt procentního bodu ještě v červenci.

Index S&P 500 v týdnu s výjimkou pátku uzavíral na nových historických maximech a posílil o 1,65 %. Mírný pokles zaznamenal až na konci týdne, kdy ale napravil většinu počátečních ztrát. Aktivita na trzích byla vzhledem k začátku léta relativně nízká. Index zatím pouze otestoval psychologicky zajímavou hladinu 3 000, drží se lehce pod ní. Nejbližší support je na nedávných historických rekordech (2 940 až 2 950), níže pak v pásmu 2 890 až 2 910, kde se v minulosti odehrávaly o něco významnější "boje". RSI je na hranici překoupenosti, mírný pullback by proto nebyl překvapením.

Akcioví býci si začátek léta užívají, zprávy z ekonomiky a politiky jim hrají do karet. Trh počítá s červencovým snížením sazeb v USA o 25 bazických bodů, pokles o půl procentního bodu není pravděpodobný. V cenách akcií jsou nejspíše z velké části zahrnuty optimistické scénáře (vztahy USA a Číny, sazby Fedu), a je tedy otázka, jak bude s kurzy hýbat výsledková sezóna. Ta začne naplno až během třetího červencového týdne, několik zajímavých předskokanů ale zveřejňuje své údaje již v týdnu následujícím. V USA budou nejsledovanější PepsiCo, Delta Air Lines nebo Fastenal, v Evropě se přidají například Sodexo nebo Bang & Olufsen.

Na pražské burze ve středu proběhne další START Day. Nová emise akcií se nechystá, proběhnou tedy pouze obchody se stávajícími tituly. Z hlediska hlavního trhu může být podstatné zmíněné pondělní jednání vlády, kde bude řeč mimo jiné o budoucnosti jaderné energetiky u nás.

Makroekonomický kalendář v USA vedle zmíněného zápisu z jednání FOMC a několika naplánovaných veřejných vystoupení představitelů Fedu (včetně Jeromea Powella v obou komorách Kongresu během středy a čtvrtka) zahrnuje mimo jiné v pondělí vývoj spotřebitelských úvěrů a v úterý statistiku nabízených pracovních pozic. Ve středu přijdou na řadu velkoobchodní zásoby a ve čtvrtek bude nejdůležitější spotřebitelská inflace. V pátek pak bude doplněn vývoj výrobních cen.

V Evropě budou ve středu nejvíce sledované průmyslová výroba a obchodní bilance Německa a také index investorské důvěry Sentix za celou eurozónu. Ve středu zaujmou britská data z průmyslu a stavebnictví a dále obchodní bilance Spojeného království. Ve čtvrtek se dozvíme, jak se vyvíjely spotřebitelské ceny v Německu, ECB zveřejní zápis ze svého červnového zasedání a britská centrální banka vydá zprávu o finanční stabilitě. V pátek pak kalendář doplní průmyslová výroba v eurozóně a index velkoobchodních cen v Německu.

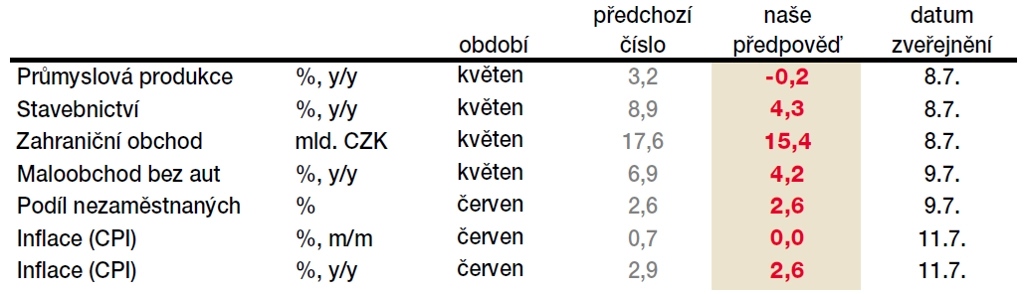

Na makrodata bohatý bude týden v České republice. V pondělí vyjdou obchodní bilance a také průmyslová a stavební výroba, v úterý maloobchodní tržby, míra nezaměstnanosti a devizové rezervy a ve čtvrtek spotřebitelská inflace. "Květnové maloobchodní tržby i tempo dovozů potvrdí, že se spotřebitelská poptávka drží na solidních hodnotách i ve druhém čtvrtletí. Naopak průmysl zkorigoval předchozí růst, což se negativně odrazí na květnové dynamice exportů. Inflace podle všeho zpomalila o tři desetiny procentního bodu na +2,6 % poté, co v červnu vylétla výše," napsali ekonomové z Komerční banky.

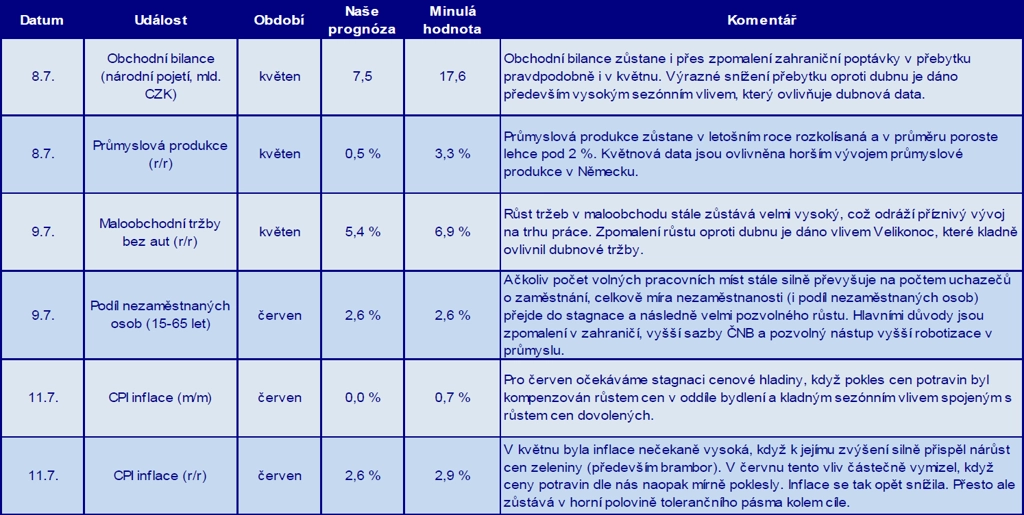

Svůj makroekonomický výhled připojil také analytik Jiří Polanský z České spořitelny.

Na dalších globálně významných trzích budou nejsledovanější v pondělí japonská obchodní bilance a v úterý nové úvěry v Číně. Ve středu zaujme čínská inflace a v Kanadě rozhodne centrální banka o měnové politice. V pátek si pak největší pozornost vyslouží čínská obchodní bilance a japonská průmyslová výroba.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Klíčovou politickou událostí pondělí je setkání euroskupiny. Diskutovat se budou celková fiskální pozice eurozóny, rozhodnutí Evropské komise nedoporučit řízení s Itálií kvůli nadměrnému rozpočtovému schodku, mezinárodní role eura či proces jmenování nového prezidenta ECB. Zásadnější výstup, který by ovlivnil finanční trhy, ale neočekáváme.

- Německý průmysl stále nemá to nejhorší za sebou. Po mnohem hlubším než očekávaném dubnovém propadu předpokládáme za květen mírnou korekci a nepatrný meziměsíční růst. Meziroční dynamika ale zaznamená další zvýraznění poklesu. Po pátečním zklamání, které přinesla statistika průmyslových objednávek, to na rychlý obrat nepříznivého trendu nevypadá.

- Solidní data z trhu práce v USA otřásla agresivními očekáváními ohledně snižování sazeb ze strany Fedu. Tento týden se tak bude pozornost investorů upírat k americkým centrálním bankéřům, kterých veřejně vystoupí minimálně devět, a to včetně šéfa banky Powella. Ten hned dvakrát pohovoří v Kongresu. Kromě toho bude zveřejněn zápis z posledního jednání FOMC. Trh je přesvědčen o tom, že na nadcházejícím zasedání půjdou dolarové sazby o 25 bazických bodů níže.

- K názoru uvolnit měnovou politiku eurozóny se podle guvernéra ECB přihlásilo na posledním zasedání evropské měnové autority hned několik centrálních bankéřů. Detaily ze zasedání odhalí ve čtvrtek zveřejněný zápis.

- Květen by mohl být první vlaštovkou, pokud jde o stabilizaci nepříznivé situace v evropském průmyslu. Německo i eurozóna jako celek (v pátek) zaznamenají meziměsíční vzestup, na růst za celý kvartál ani na meziroční zlepšení to ale stačit nebude.

- Americká inflace za červen nebude mít sílu změnit současná očekávání ohledně vývoje sazeb v USA. V souladu s trhem předpokládáme snížení sazeb na nadcházejícím zasedání.

Aktualita pro rok 2026

Aktuality