Burzovní kalendář (18. 11. - 22. 11. 2019)

Nadcházející týden na makrodata ve světě příliš bohatý nebude. Velké slovo již nebude mít ani doznívající výsledková sezóna, kurzotvorné zprávy tak mohou být spíše politické povahy. Investoři například nadále netrpělivě vyhlížejí jakékoli zprávy o vývoji jednání o obchodu mezi Spojenými státy a Čínou.

Ohlédnutí

Americké akciové indexy v uplynulém týdnu vzrostly, Dow přidal 1,17 %, S&P 500 se zvýšil o 0,89 % a Nasdaq Composite zpevnil o 0,77 %. Akcie v Evropě se na směru neshodly, panevropský index STOXX Europe 600 se zvýšil o 0,15 %, francouzský CAC 40 narostl o 0,84 % a německý DAX posílil o 0,10 %, britský FTSE 100 ale klesl o 0,77 %. Akcie na pražské burze za týden podle indexu PX přidaly půl procenta.

Americké indexy navíc stanovily nové rekordy, Dow v pátek vůbec poprvé překonal 28 000 bodů a skončil na historickém maximu 28 004,89 bodu, širší index S&P 500 uzavřel v pátek na absolutním rekordu 3 120,46 bodu a index technologického trhu Nasdaq Composite týden zakončil na novém historickém maximu 8 540,83 bodu.

Komponenty indexu S&P 500 v týdnu do 15. listopadu 2019

Z makroekonomických údajů se v uplynulém týdnu o pozornost přihlásily britský a německý HDP, průmyslová výroba, data z trhu práce a obchodní bilance Spojeného království, průmyslová výroba eurozóny, indexy ZEW pro Německo a celou eurozónu, německá a americká inflace, inflace a HDP eurozóny či americké maloobchodní tržby a průmyslová výroba.

Německá ekonomika se v třetím čtvrtletí těsně vyhnula recesi. Hrubý domácí produkt se ve srovnání s předchozím čtvrtletím zvýšil o 0,1 % po poklesu 0,2 % v období od dubna do června. "Nemáme sice technickou recesi, čísla o růstu jsou ovšem stále velice slabá," okomentoval zprávu ministr hospodářství Peter Altmaier. Recese je obvykle definována jako dvě čtvrtletí mezičtvrtletního ekonomického poklesu za sebou.

Pozornost investoři věnovali také projevu amerického prezidenta. Donald Trump opět kritizoval obchodní politiku Evropské unie. Mimo jiné mluvil o "hrozných obchodních bariérách" v unii, které jsou podle něj v mnoha směrech dokonce horší než v případě Číny. Při projevu v Ekonomickém klubu v New Yorku také řekl, že jsou Spojené státy blízko podpisu první fáze obchodní dohody s Čínou.

S projevem vystoupil rovněž guvernér americké centrální banky Jerome Powell. Na půdě Kongresu řekl, že Fed prozatím nevnímá potřebu dalšího snižování úrokových sazeb. Dodal, že banka očekává v USA pokračování hospodářské expanze, ačkoli ekonomika země čelí rizikům souvisejícím s pomalejším růstem v zahraničí a s napětím v mezinárodních obchodních vztazích.

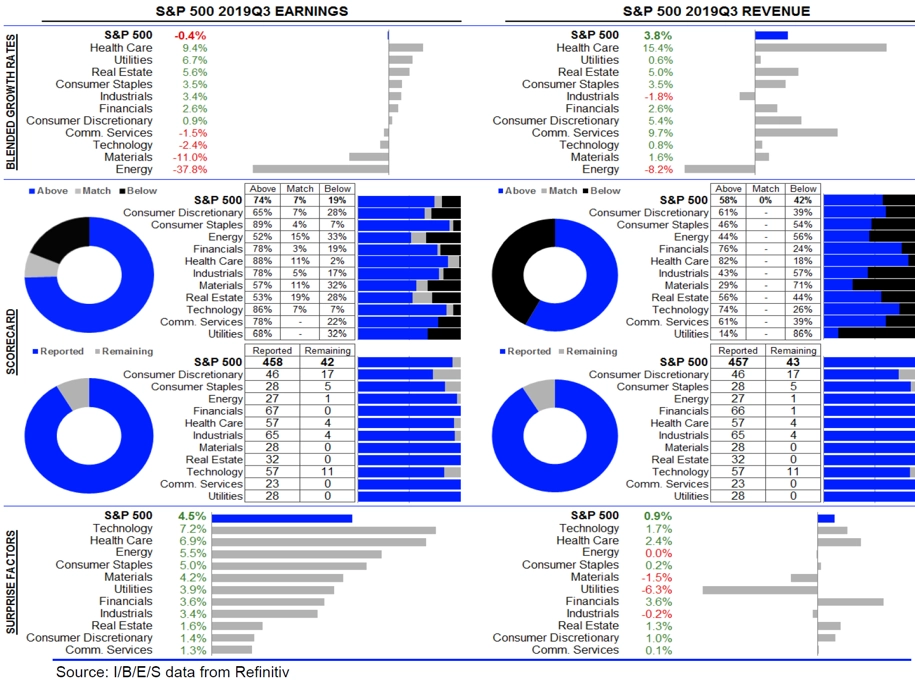

Výsledková sezóna na Wall Street je téměř u konce. Čísla zveřejnilo více než 90 % společností z indexu S&P 500. Zisk nad odhady za třetí kvartál vykázaly tři čtvrtiny podniků a tržby nad odhady reportovalo asi 60 % firem. Nejvýraznější nárůst zisků vykázaly společnosti v odvětvích zdravotní péče a veřejných služeb. V uplynulém týdnu hospodářská čísla zveřejnily firmy Tyson Foods, CBS, Cisco Systems, Viacom, Walmart, NVIDIA nebo J.C. Penney.

V Evropě výsledky odtajnily mimo jiné společnosti Enel, Continental, Uniper, Infineon Technologies, RWE, Raiffeisen Bank International, Merck KGaA, KBC Group, NN Group nebo A.P. Møller-Mærsk.

Statistika dosud oznámených výsledků amerických firem za 3Q2019

Na pražské burze se výsledky za třetí čtvrtletí a prvních devět měsíců roku pochlubily nápojářská skupina Kofola ČeskoSlovensko, energetická firma ČEZ a výrobce netkaných textilií PFNonwovens.

"Podle očekávání byl uplynulý týden bez výraznějších impulzů, které by silně ovlivnily vývoj obchodování. Trh se zaměřil na pokračující protesty v Hongkongu, které byly vnímány jako rizikový faktor pro akciové trhy. Protipólem byly komentáře Larryho Kudlowa, hlavního ekonomického poradce prezidenta Donalda Trumpa, který prohlásil, že vyjednávání Washingtonu s Pekingem o částečné dohodě se přibližují k zdárnému konci," napsal v týdenním komentáři k dění na trzích analytik Milan Vaníček z J&T Banky.

Výhled

Na poli makroekonomických dat se investoři příští týden zaměří hlavně na spotřebitelskou důvěru v eurozóně a ve Spojených státech, předběžné listopadové indexy nákupních manažerů a údaje o zahájené výstavbě ve Spojených státech. Celkově ovšem týden na data příliš bohatý nebude. Trhy tak mohou zahýbat mimo jiné případné informace k vývoji jednání mezi USA a Čínou.

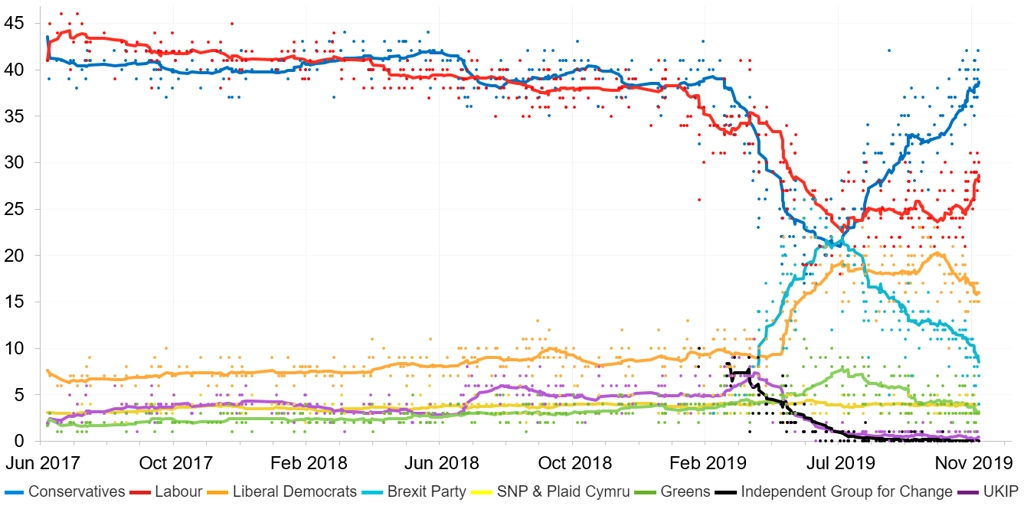

Investoři budou sledovat také dění v Británii před blížícími se volbami. Průzkumy veřejného mínění naznačují, že si vládnoucí Konzervativní strana premiéra Borise Johnsona vytvořila náskok 10 procentních bodů před opoziční Labouristickou stranou. Parlamentní volby, které mají definitivně rozhodnout o podobě odchodu Británie z Evropské unie, se budou konat 12. prosince. Konzervativcům pomáhá rozhodnutí euroskeptické Strany pro brexit Nigela Farage nepostavit kandidáty v těch volebních okrscích, v nichž mají konzervativci navrch.

Měly by pokračovat protesty v Hongkongu. Tamní policie hovoří o hrozbě totálního kolapsu města, demonstranti, mezi nimiž jsou převážně studenti, ovšem trvají na svých požadavcích mířících k posílení demokracie a autonomie.

Hongkongská vláda kvůli eskalaci střetů výrazně zhoršila výhled vývoje domácí ekonomiky pro letošní rok. Hrubý domácí produkt se má snížit o 1,3 %, zatímco původní odhad počítal s růstem do jednoho procenta. Případný letošní pokles bude první od roku 2009.

"Index S&P 500 se v pátek po několikadenním přešlapování na místě posunul na 3 120. Denní graf je v býčím nastavení, s výjimkou pátku ale nálada na trhu nebyla tak jednoznačná jako v předchozích týdnech. Překoupené podmínky na trhu naznačují, že může přijít zpomalení či (minimálně) drobný pullback z maxim," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

"Ani nadcházející týden nemá na programu významnější události. Zápis ze zasedání centrální banky USA by podle nás měl potvrdit zdrženlivou rétoriku guvernéra Jeromea Powella a ujištění, že Fed bude jednat, pokud si to situace vyžádá. Ostře sledované budou jakékoli zmínky o obchodní dohodě USA a Číny. Celkově očekáváme, že trh bude přešlapovat na místě," říká Milan Vaníček.

Hospodářská čísla za třetí čtvrtletí zveřejní na Wall Street firmy Kohl's, Home Depot, Lowe's, Target, Macy's, Nordstrom, Foot Locker nebo JM Smucker a v Evropě mimo jiné easyJet, Investec, thyssenkrupp a Royal Mail. Na pražské burze výsledky ještě nezveřejnila pojišťovnická skupina VIG, učinit by tak měla 27. listopadu.

Výhled pro jednotlivé dny

Pondělí na data bohaté nebude. V ČR vyjde zpráva o výrobní inflaci a ve Spojených státech se odpoledne investoři zaměří na index cen domů od NAHB.

Úterní dopoledne bude patřit datům o běžném účtu eurozóny a stavební výrobě v měnovém bloku. Odpoledne ve Spojených státech vyjdou zprávy o vydaných stavebních povoleních a zahájené výstavbě. Hospodářská čísla na trh pošlou v USA společnosti Kohl's a Home Depot a v Evropě easyJet.

V noci na středu na trh Japonsko pošle výsledek obchodní bilance a čínská centrální banka bude jednat o nastavení měnové politiky. Ráno přidá Německo index výrobních cen a ve Spojených státech večer Fed zveřejní zápis z posledního měnověpolitického zasedání. Hospodářské výsledky odtajní na Wall Street společnosti Lowe's a Target.

Ve čtvrtek odtajní Evropská centrální banka zápis z měnověpolitického zasedání a Evropská komise zveřejní index spotřebitelské důvěry. V USA odpoledne vyjdou údaje o prodejích starších domů, index průmyslové aktivity filadelfského Fedu a pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti. Výsledky hospodaření zveřejní v USA mimo jiné firmy Macy's a Nordstrom a v Evropě thyssenkrupp nebo Royal Mail.

Páteční dopoledne bude patřit zpřesňující zprávě o vývoji německé ekonomiky v třetím čtvrtletí a předběžným listopadovým indexům nákupních manažerů. PMI odpoledne vyjdou i ve Spojených státech, kde se navíc investoři zaměří ještě na index aktivity kansaského Fedu a index spotřebitelské důvěry Michiganské univerzity. Hospodářskými výsledky se pochlubí na Wall Street společnosti Foot Locker a JM Smucker.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Týden bude slabší na nové informace z ekonomiky, o to více tak budou trhy věnovat pozornost obchodním jednáním mezi Spojenými státy a Čínou a možnému uvalení amerických cel na dovoz automobilů z EU a z Japonska.

- Podle amerického prezidenta Donalda Trumpa a jeho poradce Larryho Kudlowa by v nejbližších dnech mohlo dojít k uzavření dohody s Čínou. Podle nás ovšem nadále bude problémem současné nastavení cel mezi oběma zeměmi, proto současný tržní optimismus nesdílíme.

- V Evropě upoutá nejvíce pozornosti zveřejnění předstihových PMI pro eurozónu. Předpokládáme, že se potvrdí jejich stabilizace na současných úrovních. Dále bychom měli být svědky zlepšení spotřebitelské důvěry v eurozóně a ve Francii. Finální zpráva o HDP v Německu za třetí čtvrtletí by měla pouze potvrdit zanedbatelný růst ekonomiky. Dozvíme se však strukturu růstu, která by měla potvrdit solidní spotřebu domácností.

- V pondělí se dočkáme několika vystoupení představitelů ECB. Ta by mohla poodhalit, jak velká je ochota banky dále uvolňovat měnové podmínky. Trhy v současnosti počítají víceméně se stabilitou úrokových sazeb v nejbližších čtvrtletích. Podle nás si další zhoršení výkonu ekonomiky vyžádá další snížení sazeb a rozšíření programu nákupů finančních aktiv. Centrální bankéři si však uvědomují omezenou účinnost nástrojů a ztenčující se manévrovací prostor. Proto pravděpodobně uslyšíme akcent na fiskální politiku.

- Maďarská centrální banka by měla potvrdit nastavení svých měnových podmínek a naznačit, jakým směrem se vydá na prosincovém jednání, kdy bude mít k dispozici novou prognózu. Předpokládáme, že v prosinci dojde k dalšímu uvolnění měnové politiky v podobě většího objemu měnových swapů a představení dalšího kola nákupů korporátních dluhopisů.

Aktualita pro rok 2026

Aktuality