USA, eurozóna, ČR: Co ovlivňuje ekonomický výhled (nejen) na letošní rok?

Nálada na finančních trzích je zkraje roku pozitivní, ekonomika by se letos mohla odrazit k rychlejšímu růstu. Které faktory k tomu mohou přispívat?

Kvůli protekcionistické politice v roce 2019 výrazně zaostával mezinárodní obchod. Pro rok 2020 se však očekává zmírnění negativních dopadů obchodních sporů, a tak by v této oblasti mělo dojít ke zlepšení.

Hospodářská politika loni naopak byla spíše podporou pro ekonomiky, ale neočekáváme, že se to bude letos opakovat. Inflace pro letošní rok představuje divokou kartu, kondice trhu práce se přece jen již léta zlepšuje.

Růstové vyhlídky v USA se v roce 20190 zmírnily, v první polovině roku panovaly obavy z blížící se recese a Fed hned třikrát snížil sazby, na což nadšeně reagovali investoři do akcií i například kreditní spready. Pokud měnová politika v USA zůstane beze změny, je otázka, jak velký prostor pro růst na trzích ještě zbývá.

USA - základní úroková sazba

Naše prognózy globálního růstu se nezměnily, pro letošek a rok 2021 čekáme od světového HDP růst o 2,7 %. Naše prognóza globální inflace je také beze změny na 2,7 % pro rok 2020 a 2,4 % pro rok 2021.

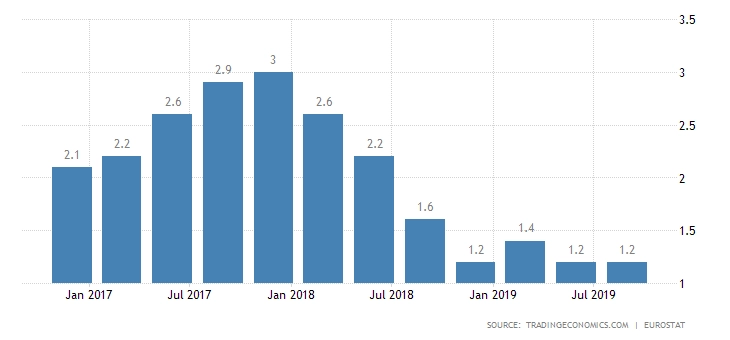

Letošní rok by mohl být ve znamení zrychlení růstu reálného HDP zemí eurozóny, a to za předpokladu, že se podaří odstranit některé nejistoty. Vnímáme známky stabilizace a některé zajímavé signály zlepšování měkkých dat, která loni vykreslovala mnohem temnější obrázek, než jaký následně ukazovaly tvrdé údaje.

Eurozóna - meziroční vývoj HDP (%)

Dynamika inflace by se měla mírně zvýšit, ale nebude to stačit na to, aby Evropská centrální banka změnila svou vysoce podpůrnou měnovou politiku. Stejně tak pochybujeme, že by fiskální politika výrazněji přispívala k hospodářskému výkonu, pro rok 2021 ale její větší vliv již čekáme (lepší koordinace, nová fiskální pravidla).

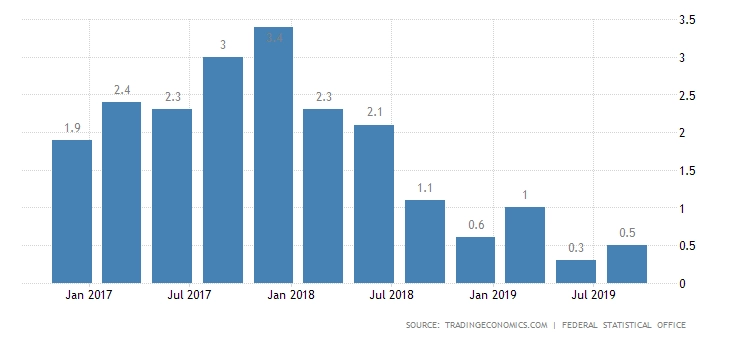

Zatímco v Německu nejnovější data ukazují na očekávanou stabilizaci zpracovatelského průmyslu, který je v recesi strukturálního rázu, data jsou o něco varovnější v oblasti zaměstnanosti. To je negativní riziko pro náš výhled růstu německého HDP o 0,5 % v letošním roce a o 1,6 % v roce 2021.

Německo - meziroční vývoj HDP (%)

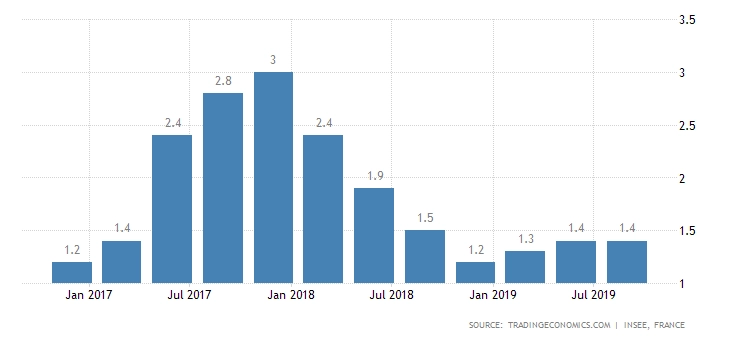

Ve Francii předpokládáme pokračování růstu HDP o zhruba 1,3 % v následujících dvou letech.

Francie - meziroční vývoj HDP (%)

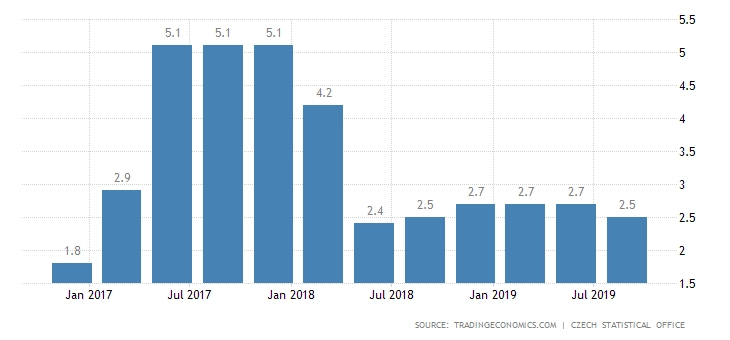

V případě české ekonomiky jsme výhled vývoje HDP v roce 2020 nezměnili, nadále předpokládáme expanzi lehce pod 2 %. Průmysl by se mohl stabilizovat v průběhu prvního pololetí s následným zlepšením v druhé polovině roku. Aktuální zpomalení se zřejmě negativně odrazí v domácí poptávce, která vykazuje zpomalení již od loňského třetího kvartálu.

ČR - meziroční vývoj HDP (%)

Mírnější růst ekonomiky by měl zmírnit inflační tlaky. Růst spotřebitelských cen ovšem pravděpodobně zůstane zvýšený, přičemž v prvním pololetí 2020 bude patrné riziko nárůstu sazeb České národní banky. To je riziko pro náš dlouhodobý výhled stability sazeb do třetího čtvrtletí 2021.

V letech 2021-2022 pak počítáme se silnějším růstem ekonomiky, blíže ke 3 %. Poté by se měl HDP České republiky vrátit k mírnějšímu růstu o zhruba 2 % ročně.

Aktualita pro rok 2026

Aktuality