ČNB sníží sazby. A co dál?

Česká národní banka ve čtvrtek zasedá a bude rozhodovat o nastavení úrokových sazeb. Základní reposazba se momentálně nachází na 0,5 %, očekáváme však společně s trhem její další pokles o 25 bodů. Česká republika se tak zařadí po bok států jako Velká Británie, USA, Švýcarsko nebo Japonsko, které mají sazby na nule nebo poblíž nuly.

Nečekáme však, že by mělo dojít ke schválení některých nestandardních opatření, o kterých mluvil guvernér Singer minulý týden. Nemyslíme si, že by ČNB přistoupila ke kvantitativnímu uvolňování, k rozšíření kolaterálu, k negativním sazbám nebo k devizovým intervencím.

Proč ČNB sníží sazby?

Data, která v poslední době přišla, ukazují na proti-inflační ekonomiku. HDP za 2. čtvrtletí 2012 vyšel mnohem slabší, než čekala ČNB, a to zejména díky dramatickému propadu poptávky domácností v 1H2012 (-3 % meziročně), zřejmě v důsledku obecné nejistoty a fiskální restrikce.

Inflace zůstává bez problémů (poptávková inflace je stále záporná), reálné mzdy ve 2Q2012 poklesly (-1,1 % meziročně).

Průmysl sice zůstává stále OK (v období 04-07/12 vzrostl meziměsíčně v průměru o 0,2 %), důvěrové/předstihové indikátory ale zůstávají na nízkých úrovních a ukazují na pokračující slabost a další zpomalení.

Vzhledem k nekončící dluhové krizi, relativně silné koruně (pár procent od fundamentální úrovně) a výhledu na další fiskální restrikci v roce 2013 a v roce 2014 není prostor pro vznik poptávkových tlaků. ČNB tak má volné ruce.

Má kromě očekávaného snížení reposazby ČNB něco dělat, například nestandardní opatření (kvantitativní uvolňování)? Dle nás příliš ne. Proč?

Kvantitativní uvolňování po vzoru Fedu a Bank of England nedává v prostředí přebytku likvidity v českém bankovním sektoru příliš smysl. Podobně nedává vzhledem ke sterilizační povaze repo operací smysl rozšiřovat kolaterál.

Negativní však také nejsou řešením. Banky vždy mají možnost držet hotovost fyzicky a v případě, že by tyto sazby měly být bolestivě negativní, učinily by tak. Navíc existují (zatím) legislativní omezení (například spousta pokut se odvíjí od diskontní sazby). I domácnosti by mohly snížení depozitních sazeb v důsledku negativních sazeb ČNB vzít jako stimul k vybíraní hotovosti. Nebo, pokud banky tak jako dosud udrží neměnné sazby na viděnou i poté, co ČNB půjde do záporu, projeví se to zhoršením jejich marží. Banky přitom nejsou problémem, tím je strana poptávky v reálné ekonomice.

Podobný efekt by mělo zpřísnění sterilizačních opatření ze strany ČNB. Problém s úvěry je na straně recipientů a pokud firmy neuvidí oživení v EMU a domácností neuvidí oživení na trhu práce, těžko si vezmou úvěr, byť i za nízkou sazbu. Pokud banky budou nuceny nedržet depozita u ČNB, nakoupí nejspíše dluhopisy ČR, jejichž výnosy jsou už i tak dost nízko.

Devizové intervence jsou sice potenciálně mocným nástrojem, jejich politická uskutečnitelnost je však malá. Setrvalé FX intervence by se nestřetly s pochopením u okolních zemí či EMU. ČR nemůže argumentovat podobně jako Švýcarsko hrozbou deflace a nadhodnocenou měnou, koruna je zhruba o 3 až 4 % slabší než její fundamentální hodnota. Navíc samotná ČNB v posledních letech nepokládala devizové intervence za dlouhodobě účinné.

Co dál?

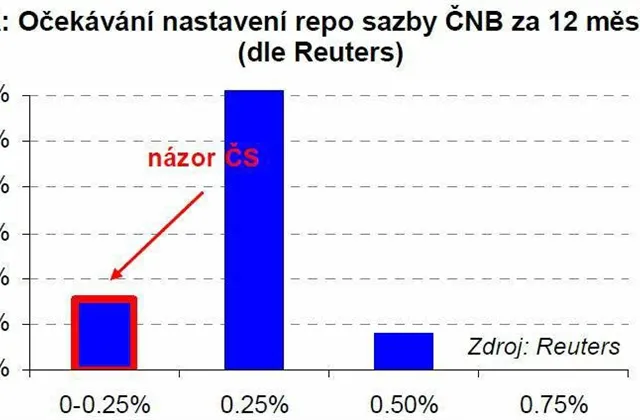

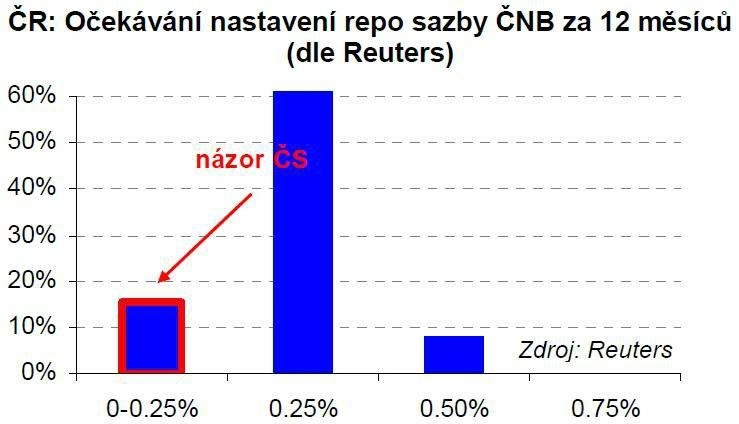

Z pohledu reálné ekonomiky by ČNB měla dále snížit sazby až na 0 %. Nevíme, zda se tak stane (šance jsou 50/50), ale příliš na tom nezáleží – je skutečně malý rozdíl mezi sazbami 0 % a 0,25% .

Nepředpokládáme však, že ČNB přijde s nestandardními nástroji, ty by asi měly místo až v případě výrazně horšího vývoje. ČNB musí čekat, až se stabilizuje EMU a až českou ekonomiku přestane brzdit vláda.

Reakce: Koruna by na snížení sazeb reagovat neměla, je to v trhu započteno.

Aktualita pro rok 2026