ČNB snížila sazby. Jsme všichni Švýcaři?

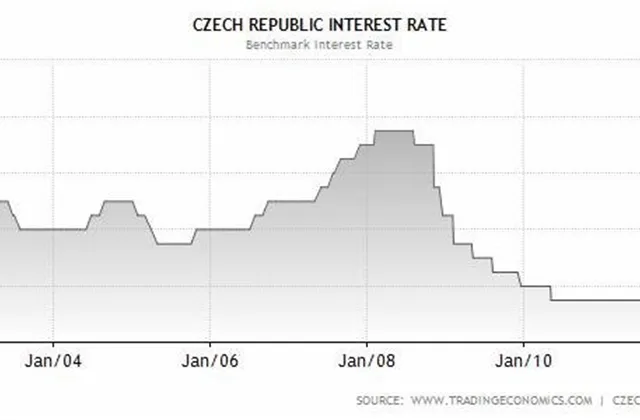

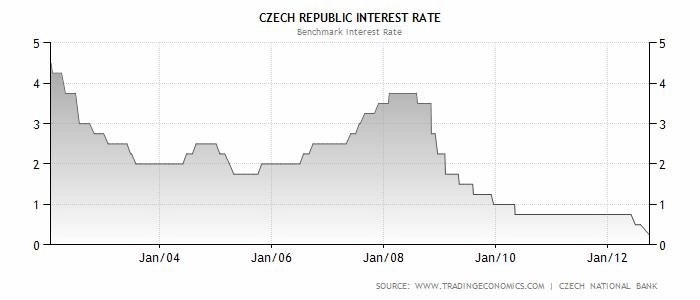

Česká národní banka ve čtvrtek snížila základní úrokovou sazbu na 0,25 %, což je historické minimum. Česká republika se tak zařadila mezi země, kde jsou sazby na nule nebo poblíž nuly (Japonsko, Švýcarsko, Velká Británie, USA). Toto rozhodnutí bylo v souladu s názorem trhu i s naším očekáváním. Hlasování bylo pět ku dvěma hlasům, proti byli zřejmě Janáček a Zamrazilová.

ČNB řekla, že rizika jsou na proti-inflační straně a zahrnují zejména silnější korunu, slabší růst HDP ve 2Q12 a nižší růst mezd. S tím se dá souhlasit - to jsou přesně ty důvody, proč jsme čekali snížení sazeb.

Nejzajímavější částí byla zajisté debata o dalším postupu a využití nestandardních opatření. Dle slov guvernéra Singera se bankovní rada shodla na tom, že jako nejpravděpodobnější další nástroj by měly být použity devizové intervence. Názory na to, kdy nástroj využít, se lišily, žádný z členů bankovní rady ČNB však nechtěl použít intervence hned.

Co to znamená?

S tím, že FX intervence jsou nejsilnější nástroj na podporu české ekonomiky ve srovnání s dalšími možnostmi, a s tím, že zbytek opatření, o kterých nedávno guvernér mluvil, nedává v podmínkách ČR smysl, souhlasíme. Dnešní prohlášení o intervencích vnímáme spíše jako verbální intervenci. Podobně jako v létě 2008 proti nesmyslně silné koruně a podobně jako v únoru 2009 proti nesmyslně slabé koruně (i když nyní to není kvůli ulétlé koruně, ale kvůli nedostatku jiných nástrojů).

FX intervence (v tomto případě by to znamenalo prodej domácí měny a nákup EUR, podobně jako to dělá Švýcarská národní banka) ČNB nakonec v našem základním scénáři neuskuteční. Proč? Zaprvé, ČNB je dle nás velice konzervativní instituce a dlouhodobě nevěří v účinnost intervencí. Zadruhé, ČNB nemá takové silné argumenty jako SNB – těžko může říct, že CZK je tak přehnaně silná jako CHF proti EUR a že je obětí úprku ke kvalitě v nejistém světě dluhové krize. Zatřetí, ČNB nečelí hrozbě deflace – měnově-politická inflace, kterou ČNB cílí, je pevně nad nulou a dle nás i prognózy ČNB tam v dalších 2 letech zůstane (kdyby ČNB chtěla, bude argumentovat poptávkovou inflací, která je od léta 2009 záporná). Začtvrté, ČNB si bude chtít ponechat tento nástroj pro eventualitu podobného šoku, jako byl ten v letech 2008 až 2009.

Čekáme však, že koruna proti euru oslabí, to je v souladu s naším nedávným investičním doporučením. Cílové hodnoty 25 korun za euro těsně po tiskovce koruna dosáhla, ve světle dnešního zasedání však vidíme prostor pro další oslabení. Profit-lock na 25 korunách je však na místě – pro jistotu.

Aktualita pro rok 2026