4 pilíře plánované bankovní unie: Ano, ale...

Jedním z hlavních zářijových témat se vedle akcí centrálních bank stal návrh Evropské komise na zavedení bankovní unie. Její cíl je chvályhodný: přestřihnout pouto mezi národními státy a bankami, které se navzájem stahují pod hladinu a dále zesilují dluhovou krizi. Bankovní unie ale trochu připomíná bájného sněžného muže Yettiho – všichni o ní mluví, ale nikdo pořádně neví, jak vlastně vypadá nebo bude vypadat. Zkusme si ji přesto na základě dostupných informací vykreslit a popsat její čtyři možné pilíře.

1. Společný bankovní dohled

Idea společného bankovního dozoru nad panevropskými bankovními skupinami je přirozená a logická. Jelikož jsou bankovní skupiny nadnárodní, na stejném principu by měl fungovat i dohled nad nimi. Obsahem návrhu předsedy EK Barrosa je proto vytvoření jednotného bankovního dohledu nad všemi bankami v eurozóně, který by vykonávala Evropská centrální banka.

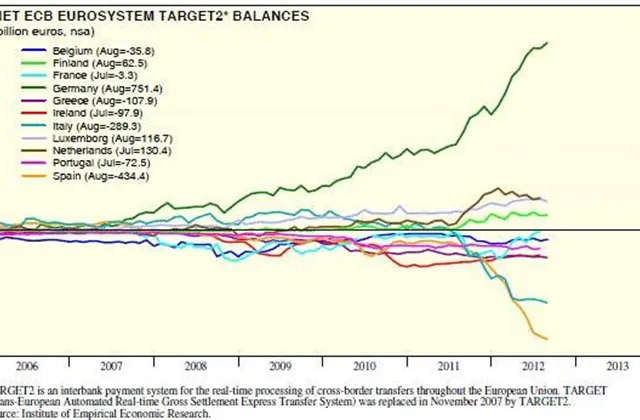

Potíž je v tom, že těch bank je šest tisíc a ECB rozhodně nemá dostatek kapacit, aby je všechny uhlídala. Výhrady vůči množství dohlížených bank vyjádřil již hlavní evropský "decision maker" – Německo. To se ústy svých nejvyšších představitelů včetně ministra financí Wolfganga Schäubleho vyjádřilo za užší záběr dohledu ECB, která by se měla věnovat pouze velkým systémově důležitým evropským bankám.

Němci si evidentně nepřejí, aby celoevropský bankovní dozorce čmuchal v nepřehledném systému jejich zemských bank a spořitelen. Hlavní obavou je však možný střet zájmu mezi dozory dceřiné a mateřské banky. Například i díky vlivu Bundesbank problémová italská UniCredit nemůže vytáhnout dostatek likvidity ze své bohaté německé dcery HVB. Co se stane, až Bundesbank ztratí své pravomoci ve prospěch ECB?

2. Společná pravidla fungování bank

Proti těmto pravidlům panuje nejmenší opozice. Důvod je nasnadě – většina z nich již byla dávno zavedena v souvislosti se zavedením vnitřního trhu pro oblast finančních služeb. Již nyní existují harmonizační směrnice, které definují fungování bank v celé EU. Jedná se například o evropský pas umožňující přeshraniční podnikání, společná pravidla platebního styku, společná pravidla kapitálové přiměřenosti, stejné zdaňování úspor, boj proti praní špinavých peněz a podobně.

3. Jednotný systém pojištění vkladů

Patrně nejvíce kontroverzní část plánu bankovní unie, neboť dosud funguje systém čistě na národní bázi. Za vklady střadatelů v českých bankách ručí tuzemský Fond pojištění vkladů, za depozita španělských klientů zase obdobná španělská instituce a tak dále.

V bankovní unii by pod pláštíkem solidarity měl vzniknout společný fond pojištění vkladů, do kterého by přispívaly všechny banky zemí účastnící se unie, ale čerpaly by z něj jen ty problémové. Pokud by ve společné kasičce nebylo dost peněz, například kvůli hypotetickému kolapsu velkých španělských bank, musely by tam penízky dosypat národní státy (jejich daňoví poplatníci). A zadními vrátky jsme se dostali k fiskální unii.

I v případě, že by se společný fond nemusel dotovat z národních rozpočtů, bude těžké vysvětlit finskému drobnému střadateli, že má přes svou finskou banku a celoevropský fond uhradit ztráty řeckému "spolueuroobčanovi".

4. Společný systém pro krizové řízení

V rámci tohoto pilíře se uvažuje o společných pravidlech pro rekapitalizaci, jinou formu záchrany či zavírání nesolventních bank. Hlavní úlohu zde bude hrát Evropský stabilizační mechanismus (ESM), který by mohl přímo rekapitalizovat problémové banky.

Detaily zatím nebyly zveřejněny, ale aby mechanismus fungoval a zbavil se rizika morálního hazardu ("budu dělat rizikové operace, protože když prodělám, ztrátu za mě zaplatí ESM"), musí záchrana bank bolet viníky: stávající investoři přijdou o akciové podíly (respektive se jim výrazně naředí) a management o práci. ESM by neměl být trvalým vlastníkem, ale po stabilizaci situace by měl podíly v bankách privatizovat.

Bankovní unie je přirozený krok správným směrem. Problémy některých bankovních skupin přerůstají národním státům přes hlavu a jediné řešení mohou dodat celoevropské instituce. Na druhou stranu, pokud ty budou nesolventním bankám pomáhat – ať již přes přímé kapitálové vstupy ze strany ESM, či nákupem "prašivých" státních dluhopisů z jejich portfolií Evropskou centrální bankou –, je logické, že by měly posílit i svou dozorovou úlohu nad nimi.

"Společný systém pojištění vkladů mně osobně pak přijde jako nadbytečný nástroj, který vyvolá pouze odstředivé tendence v bohatých státech eurozóny. Transparentnějším řešením je přes ESM poskytnout peníze přímo vládě postižené banky na dodržení závazku garantovat vklady jejich obyvatel," míní Jan Jedlička, manažer EU Office České spořitelny.

Česko není členem eurozóny a ČNB zde funguje jako věřitel poslední instance. Míra zadlužení veřejného i privátního sektoru je zřetelně nižší než na západ od našich hranic, což spolu s poučením z bankovního socialismu 90. let vedlo k tomu, že domácí banky mají ve svých portfoliích pořádek. "Česká republika se svou dominantní exportní orientací na eurozónu rozhodně eurovou perspektivu má, ale vyčkejme, jak se situace v zóně eura vyvine. A to i v oblasti bankovní unie," dodává Jedlička.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Doporučujeme

Aktuality