Burzovní kalendář (1. 6. - 5. 6. 2020)

Americká akciová rally trvá již deset týdnů. Zastavit ji nedokázaly pokles ziskovosti firem ani slabá ekonomická data. V příštím týdnu se investoři zaměří hlavně na měnověpolitické zasedání Evropské centrální banky a páteční sadu údajů z amerického trhu práce.

Ohlédnutí

Světové akcie v uplynulém týdnu zpevnily, americký index Dow konkrétně o 3,75 %, S&P 500 o 3,01 % a Nasdaq Composite o 1,77 %, panevropský index STOXX Europe 600 přidal 3 %, britský FTSE 100 stoupl o 1,02 % a francouzský CAC 40 zpevnil o 5,74 %. Pražská burza podle indexu PX stoupla o 2,1 %. V Rybné největší nárůst zaznamenaly akcie Monety Money Bank (+9,7 %), nedařilo se naopak akciím Avastu (-1,8 %), ani v jednom případě se ale neobjevily významné kurzotvorné zprávy.

Komponenty indexu S&P 500 v týdnu do 29. května 2020

"V posledním květnovém týdnu se investoři věnovali dalšímu vývoji dění v Hongkongu, s čímž souviselo také pokračující napětí mezi USA a Čínou, a samozřejmě vývoj pandemie nemoci covid-19. V Hongkongu se opět objevil nesouhlas s novým čínským zákonem o národní bezpečnosti, který by dále omezoval dřívější samostatnost regionu. Na začátku týdne hongkongské akcie podpořily tweety amerického prezidenta Trumpa, po schválení zákona v čínském parlamentu ovšem investoři vybírali zisky," napsal v komentáři k dění na trzích analytik z J&T Banky Milan Vaníček.

Během pátečního vystoupení Trump nezmínil žádný krok, který by mohl ohrozit první fázi obchodní dohody, kterou Washington a Peking uzavřely v polovině ledna. Šéf Bílého domu pouze řekl, že udělil pokyn vládě, aby zahájila proces rušení politických výjimek, které Hongkongu poskytoval ze strany USA oproti pevninské Číně jeho zvláštní status, a dodal, že USA zakážou vstup do země "potenciálně rizikovým" osobám z Číny a začnou sankcionovat čínské oficiální činitele, kteří jsou zodpovědní za podrývání hongkongské ekonomiky.

"Pandemické křivky se i v uplynulém týdnu vyvíjely příznivě pro Evropu a USA. Naopak například Indie a země Jižní Ameriky nadále čekají na bod zvratu. Právě pokračující uvolňování ekonomik a stabilizace epidemie ve vybraných zemích přispěly k dalšímu pozitivnímu týdennímu výsledku," doplnil Vaníček.

Do výsledkové sezóny na Wall Street přispěly například NetApp, HP, Dollar Tree, Dollar General, Costco Wholesale, Nordstrom, Workday, salesforce.com nebo Dell Technologies a v Evropě mimo jiné podniky IMMOFINANZ a Old Mutual.

Wuchanským koronavirem se ve světě nakazilo již přes šest milionů lidí, počet úmrtí v souvislosti s ním překročil 370 tisíc a počet uzdravených stoupl na 2,6 milionu. Nejhorší situace je z hlediska počtu nakažených stále v USA, kde evidují více než 1,77 milionu případů, následují Brazílie (500 tisíc) a Rusko (406 tisíc).

Z ekonomických dat se investoři zaměřili na indexy podnikatelské nálady Ifo pro Německo, americkou spotřebitelskou důvěru, HDP a inflaci Německa, americké objednávky zboží dlouhodobé spotřeby či americkou obchodní bilanci a revidovanou zprávu o vývoji americké ekonomiky v prvním čtvrtletí.

Ekonomika USA podle zpřesněné zprávy tamního ministerstva obchodu v prvním čtvrtletí zaznamenala propad o 5 % po růstu o 2,1 % v předešlém čtvrtletí. Jde o nejhlubší propad od globální finanční krize před více než deseti lety. Negativní vliv pandemie se ale naplno projeví až ve druhém čtvrtletí, například analytici z Morgan Stanley předpovídají pro období mezi dubnem a červnem propad HDP téměř o 40 %.

Výhled

I v prvním červnovém týdnu se investoři budou upínat k epidemiologickému vývoji. Vedle toho bude sledované především čtvrteční zasedání Evropské centrální banky a z makrodat se zaměří trhy například na finální květnové indexy nákupních manažerů nebo na německou a americkou nezaměstnanost.

V Česku vyjde revidovaná zpráva o vývoji ekonomiky v prvním čtvrtletí a rovněž bilance státního rozpočtu za květen a zpráva o dubnových tržbách maloobchodních prodejců.

"Evropská centrální banka zřejmě potvrdí svou velice uvolněnou rétoriku. Nelze přitom vyloučit, že dojde k oznámení navýšení některých programů, ve kterých dochází k rychlému čerpání. Makrodata budou o to důležitější, že již začnou poukazovat na vývoj za květen, což by mělo přinést první známky ožívání některých ekonomik," uvedl Milan Vaníček z J&T Banky.

V Česku se podle něj investoři zaměří mimo jiné na technický faktor převážení indexů FTSE, kde by mělo dojít k zařazení akcií Avastu do FTSE 100. "Přeřazení do prestižního indexu by mělo přinést dodatečný zájem většího okruhu investorů," říká.

V USA bude vedle situace kolem koronaviru ostře sledovaný rovněž vývoj protestů, které se z města Minneapolis rozšířily do celé země. Od úterý lidé demonstrují kvůli smrti Afroameričana George Floyda, který zemřel při zatýkání bělošským policistou. V některých městech ovšem protesty opustily původní myšlenku a staly se podle komentátorů jen záminkou k rabování a ničení cizího majetku.

"Rally, která začala již v březnu, pokračuje již 10 týdnů a index S&P 500 se sune výše bez znatelnějšího zaváhání. Prolomil horní hranu 2 700 až 3 000 a je nad 200denním klouzavým průměrem. VIX se ale nevyvíjí inverzně vůči cenám akcií a zůstává nad 200denním klouzavým průměrem. Na silnější potvrzení růstu poháněného měnovou a fiskální podporou tedy stále čekáme," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Hospodářské výsledky v nadcházejícím týdnu představí v USA mimo jiné společnosti Campbell Soup, JM Smucker, Ciena, Gap nebo Broadcom a v Evropě například voestapline a Rémy Cointreau.

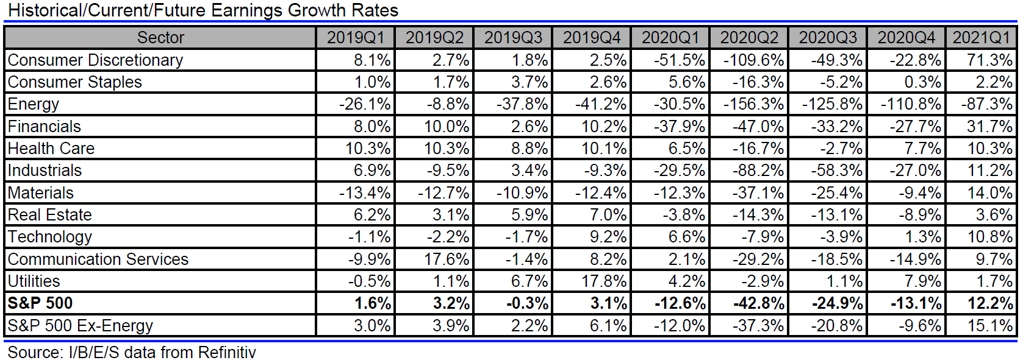

Analytici oslovení agenturou Refinitiv čekají, že firmy z indexu S&P 500 vykážou za druhé čtvrtletí meziroční propad zisků o 42,8 % při poklesu tržeb o 12,3 %. Ještě na začátku roku přitom čekali růst zisků o 7,2 %.

Výhled pro jednotlivé dny

Pondělí bude dnem finálních květnových indexů nákupních manažerů ve zpracovatelském sektoru. Vedle toho vyjde v ČR bilance státního rozpočtu a ve Spojených státech ještě zpráva o stavebních výdajích.

V noci na úterý bude australská centrální banka jednat o nastavení měnové politiky, dopoledne vyjde v Británii index cen domů od Nationwide, v ČR bude zveřejněna revidovaná zpráva o vývoji ekonomiky v prvním čtvrtletí a ve Spojených státech se investoři odpoledne zaměří na údaje o prodejích aut nebo na ISM index aktivity pro oblast New Yorku. Výsledky hospodaření zveřejní v USA společnost DICK'S Sporting Goods.

Ve středu budou vycházet finální květnové indexy nákupních manažerů v sektoru služeb, v noci v Asii, dopoledne v Evropě a odpoledne v USA. V Austrálii vyjde ještě zpráva o HDP a Německo a souhrnně i celá eurozóna zveřejní data z trhu práce. V USA se vedle PMI investoři zaměří na tovární objednávky a zprávu ADP o změně zaměstnanosti v soukromém sektoru. Hospodářské výsledky v Evropě zveřejní společnost voestalpine a na Wall Street firmy American Eagle Outfitters nebo Campbell Soup.

Čtvrteční dopoledne bude patřit britskému indexu nákupních manažerů ve stavebnictví a maloobchodním tržbám v eurozóně. Odpoledne skončí měnověpolitické zasedání ECB a ve Spojených státech vyjdou výsledek obchodní bilance, pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti a zpráva o produktivitě práce a nákladech na práci. Výsledky hospodaření zveřejní v Evropě firma Rémy Cointreau a v USA mimo jiné JM Smucker, Ciena, Gap a Broadcom.

V pátek ráno na trh Německo pošle zprávu o továrních objednávkách, v ČR vyjde zpráva o maloobchodních tržbách a v Británii index cen domů od banky Halifax. Ve Spojených státech se investoři odpoledne zaměří na kompletní sadu dat z trhu práce.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Zveřejněny budou indikátory podnikatelského sentimentu zahrnující PMI z evropských ekonomik a v USA indexy ISM. Jejich květnové hodnoty by již měly ukázat na zlepšení nálady podnikatelů ve většině ekonomik světa vlivem uvolňování protiepidemických opatření, zůstanou však hluboko pod hladinou 50 bodů. Český PMI ve zpracovatelském sektoru by se podle nás měl zvýšit z dubnových 35,1 bodu na 38,5 bodu.

- Z Německa, eurozóny a Spojených států dorazí nové údaje z trhu práce, které by měly vypovědět o dalším nárůstu nezaměstnanosti. Dubnová míra nezaměstnanosti v eurozóně by podle očekávání analytiků měla vzrůst na 8,2 % z březnových 7,4 %. Údaje z Německa nejspíše ukáží, že nárůst počtu nezaměstnaných pokračoval také v květnu, oproti předchozímu měsíci ale zhruba třetinovým tempem. Vzhledem k výrazné strnulosti evropského trhu práce lze očekávat, že počet nezaměstnaných bude narůstat i v následujících měsících. Výrazně flexibilnější americký trh práce vykazoval již v dubnu dvoucifernou míru nezaměstnanosti. Ta podle nás v květnu dále vzrostla na 17,7 %, trh je ve svých odhadech ještě pesimističtější, když čeká necelých 20 %. Ve Spojených státech bude v tomto týdnu zveřejněn také květnový ADP report.

- V úterý ČSÚ oznámí zpřesněné odhady vývoje českého HDP v prvním čtvrtletí. První odhad z poloviny května indikoval pokles ekonomiky mezičtvrtletně o 3,6 % a meziročně o 2,2 %. Ve čtvrtek vyjdou čísla o vývoji mezd. Jejich růst pravděpodobně výrazně zpomalil. Kalendář domácích událostí uzavřou maloobchodní tržby, které byly v dubnu podle odhadů zhruba o třetinu nižší než před rokem. Paralýza české ekonomiky nabrala největších rozměrů v dubnu, v důsledku čehož podle nás spadly celkové maloobchodní tržby přibližně o 30 %.

- Zasedat bude Evropská centrální banka. Změna úrokových sazeb se nečeká, zveřejněna ovšem bude nová prognóza.

- Regionální měny by mohly i v tomto týdnu těžit z klesající rizikové averze na trzích, což by mělo vést k dalšímu posílení eura vůči dolaru. U české koruny však vnímáme prostor pro další posilování jako limitovaný. Vzhledem k vývoji úrokového diferenciálu je její místo spíše nad 27 EUR/CZK.

Aktualita pro rok 2026

Aktuality