Burzovní kalendář (27. 7. - 31. 7. 2020)

Nadcházející týden přinese vrchol výsledkové sezóny v USA, investoři ale budou nadále sledovat i zprávy týkající se pandemie covidu-19. Ke slovu se dostává i geopolitika poté, co Spojené státy nařídily Číně uzavřít konzulát v Houstonu, na což Peking reagoval stejným krokem v případě úřadu USA ve městě Čcheng-tu.

Ohlédnutí

Pro akcie byl uplynulý týden ztrátový. Ve Spojených státech se index Dow snížil o 0,76 %, S&P 500 klesl o 0,28 % a Nasdaq Composite odepsal 1,33 %. S&P 500 a Dow zaznamenaly první týdenní pokles po třech týdnech a Nasdaq Composite má za sebou nejslabší týden za uplynulý měsíc. Panevropský index STOXX Europe 600 za týden odepsal 1,45 %, britský FTSE 100 se snížil o 2,65 %, německý DAX ztratil 0,63 % a francouzský CAC 40 klesl o 2,26 %. Akcie na pražské burze za celý týden podle indexu PX klesly o 3,49 %.

Komponenty indexu S&P 500 v týdnu do 24. července 2020

Z ekonomických dat investoři vyhodnocovali mimo jiné údaje o prodeji nových a starších domů v USA, index ekonomické důvěry německých spotřebitelů, britské maloobchodní tržby nebo předběžné červencové indexy nákupních manažerů.

Do výsledkové sezóny na Wall Street přispěly například IBM, Coca-Cola, Tesla, Microsoft, Twitter, American Airlines Group, Travelers, AT&T, Intel, Verizon Communications nebo American Express a v Evropě Novartis, UBS Group, Daimler či Unilever.

Investory zaujaly především výsledky automobilky Tesla. Výrobce elektromobilů v druhém čtvrtletí navzdory koronavirové krizi vydělal 104 milionů USD. Poprvé v historii se mu tak podařilo udržet se v zisku čtyři čtvrtletí za sebou, což je i podmínka pro zařazení podniku do indexu S&P 500, o kterém se už delší dobu na trhu spekuluje.

"Čtvrtý čtvrtletní zisk v řadě byl pro trh menším šokem. Více než auta za něj mohou emisní kredity, které Tesla prodává méně 'zeleným' firmám a se kterými velká část analytiků odmítá počítat. Na těch Tesla vydělala přes 400 milionů dolarů, bez nich by se bývala vrátila k tempu 'pálení' 100 milionů USD měsíčně. Akcie v reakci na středeční výsledky zamířily o 6 % vzhůru, ale po vystřízlivění začaly směrem ke konci týdne ztrácet," upozorňuje Martin Luňáček ze společnosti Portu.

Výsledky reportoval také Microsoft, tržní kapitalizací druhá největší firma na americkém trhu. "I ten předčil očekávání analytiků, koronavirová krize mu spíše pomohla. Zklamání ale přinesla čísla týkající se ostře sledované cloudové služby Azure, která poprvé rostla meziročně o méně než 50 %, což poslalo akcie firmy do konce týdne do ztráty," podotýká Luňáček. "Mimochodem, Microsoft u Evropské komise čelí stížnosti, kterou na něj podala společnost Slack. Stejnojmenná aplikace, která umožňuje kancelářskou komunikaci mezi týmy, čelí tvrdé konkurenci Microsoft Teams. Konkurence podle Slacku ovšem není férová, jelikož Microsoft svou aplikaci uživatelům nutí a výrazně ztěžuje i její odstranění. Přestože jsou obě firmy americké, Slack zkouší uspět v Evropě, kde Microsoft již několikrát přes prsty dostal."

Twitter oznámil nižší tržby, investory ale zaujal především růstem počtu uživatelů. Ten byl historicky nejvyšší, konkrétně +34 % na 186 milionů. Akcie sociální sítě v reakci na to posilovaly.

Na pražské burze zveřejnila hospodářské výsledky za uplynulé čtvrtletí a celé první pololetí mediální společnost CME, která v ČR vlastní televizi Nova a další stanice. V prvním pololetí firmě klesl provozní zisk o 20,1 % na 70,37 milionu dolarů, v konstantních kurzech měn se snížil o 16,5 %. Čistý zisk CME spadl v pololetí meziročně o 28,2 % na 40,07 milionu dolarů. V rámci zveřejnění hospodářských výsledků CME uvedla, že proces jejího prodeje do rukou PPF pokračuje a transakce by měla být dokončena do 27. října.

Investoři sledovali také vývoj pandemie covidu-19. Wuchanským koronavirem se ve světě nakazilo již kolem 16 milionů lidí, počet úmrtí v souvislosti s ním překročil 640 tisíc a počet uzdravených stoupl na 9,2 milionu. Nejhorší situace je z hlediska počtu nakažených stále v USA, kde evidují více než 4,2 milionu případů, následují Brazílie (2,3 milionu, 85 tisíc obětí) a Indie (1,3 milionu, 31 tisíc obětí).

Euro se k dolaru dostalo nejvýše za 22 měsíců. Podporou mu byla hlavně dohoda lídrů zemí Evropské unie na obřím balíku na podporu evropských ekonomik zasažených koronavirovou krizí. Prezidenti a premiéři zemí EU se v úterý, na začátku pátého dne summitu, dohodli na parametrech fondu obnovy ekonomik a budoucího sedmiletého rozpočtu unie. Celkový objem fondu bude 750 miliard eur. Tyto peníze, které zvýší hodnotu unijního rozpočtu na období 2021-2027 na více než 1,8 bilionu eur, si Evropská komise vypůjčí na finančních trzích.

Cena zlata stoupla nad 1 900 USD za trojskou unci. Žlutý kov tak stanovil nové devítileté maximum. Vzhůru jej žene očekávání, že centrální banky sáhnou k dalším opatřením ke zmírnění dopadů pandemie covidu-19 v podobě tištění peněz. Ještě výrazněji roste cena stříbra, ta se dostala na sedmileté maximum.

Výhled

Témata, která budou na konci července hýbat děním na trzích, by neměla pro investory být překvapením. Nadále by měly dominovat údaje o šíření koronaviru, vztahy mezi USA a Čínou a výsledková sezóna. Zasedat navíc bude americká centrální banka, podle analytiků by ale neměl přijít žádný překvapivý krok ani komentář.

"Očekáváme, že na zasedání Fedu dojde opět k ujištění o dlouhodobě uvolněné měnové politice. Ponecháváme si konzervativní výhled i pro příští týden. Očekáváme, že potenciálně příznivé faktory jako zasedání Fedu a výsledková sezóna, pokud bude pokračovat ve stávajícím trendu, nemusejí stačit vyrovnávat rizika v podobě nepříznivého vývoje covidu-19 či zjitření napětí mezi USA a Čínou," napsal analytik Milan Vaníček z J&T Banky.

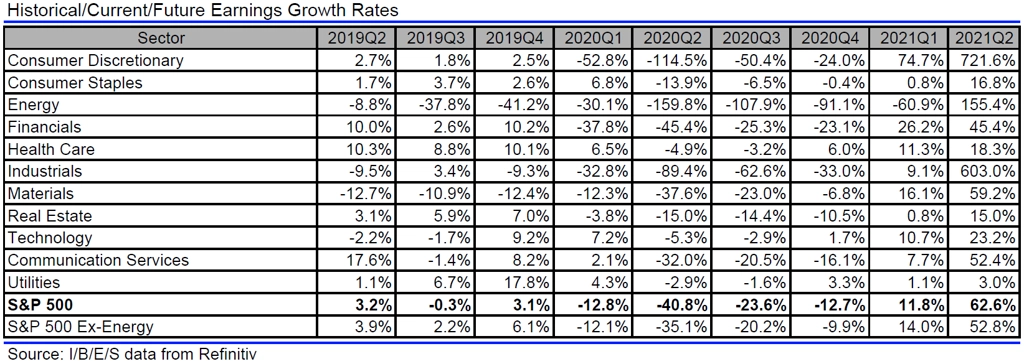

Analytici oslovení agenturou Refinitiv čekají, že firmy z indexu S&P 500 vykážou za druhé čtvrtletí meziroční propad zisků o 40,8 % při poklesu tržeb o 10,7 %. Ještě na začátku roku přitom čekali růst zisků o 7,2 %.

Hospodářské výsledky v nadcházejícím týdnu představí v USA mimo jiné společnosti Hasbro, Pfizer, 3M, McDonald's, Visa, Boeing, General Electric, General Motors, QUALCOMM, Facebook, Procter & Gamble, Kraft Heinz, Mastercard, Ford Motor, Apple, Amazon, Merck & Co, ExxonMobil, Chevron či Caterpillar. V Evropě výsledkovou mozaiku doplní Ryanair Holdings, SAP, Deutsche Bank, BASF, Barclays, Rio Tinto, GlaxoSmithKline, Enel, Volkswagen, Airbus, Assicurazioni Generali, Credit Suisse Group, AstraZeneca, Anheuser-Busch InBev, Nestlé, Danone, Royal Dutch Shell, BNP Paribas či Fiat Chrysler Automobiles. Na pražské burze zveřejní výsledky hospodaření v pátek Erste Group Bank a MONETA Money Bank. Ve Spojených státech výsledky celkově zveřejní kolem 180 firem z indexu S&P 500.

Podle analytiků z J&T Banky MONETA Money Bank oznámí za druhé čtvrtletí propad čistého zisku o 17 % na 851 milionů korun. Meziroční srovnání bude zkresleno konsolidací aktiv Wüstenrotu v ČR a výraznou tvorbou opravných položek. Rychlé snížení úrokových sazeb ze strany ČNB bude mít výrazný dopad na úrokové výnosy všech českých bank. "Bez konsolidace Wüstenrotu by úrokové výnosy Monety podle naší projekce meziročně klesly přibližně o 7 %. Propad výnosů z poplatků by pak měl být vzhledem k restriktivním opatřením ještě o něco výraznější (odhad: -10 %)," napsal Milan Lávička z J&T Banky.

U Erste očekávají analytici z J&T Banky propad čistého zisku o 79 % na 75 milionů eur. Za prudký pokles zisku bude moci především zhoršení makroekonomických ukazatelů a tvorba očekávaných vysokých opravných položek na pokrytí rizik plynoucích z šíření nemoci covid-19. "Úrokové výnosy očekáváme meziročně bez výraznější změny na úrovni 1,2 miliardy eur. Banka by stále měla vykázat mírný růst úvěrového portfolia, k čemuž mimo jiné přispívají i různé formy státní podpory v jednotlivých zemích. Restriktivní opaření a nízká aktivita klientů se promítnou do výrazného propadu výnosů z poplatků (odhad: -7 %). Vysoká volatilita na trzích a růst ceny aktiv by naopak měly výrazně pomoci výnosům z obchodování. Zhoršující se makroekonomické projekce a jejich vliv na rizikové modely banky se výrazně projeví v tvorbě opravných položek. Druhý kvartál by měl být z tohoto pohledu nejhorší z celého roku," uvedl Milan Lávička.

Z ekonomických údajů budou investoři vyhodnocovat v USA objednávky zboží dlouhodobé spotřeby, zprávu o HDP za druhé čtvrtletí nebo index spotřebitelské důvěry Michiganské univerzity. Čína na trh pošle indexy nákupních manažerů ve výrobě i v sektoru služeb a Německo zveřejní indexy Ifo nebo maloobchodní tržby.

Antimonopolní komise americké Sněmovny reprezentantů by měla ve středu pořádat slyšení se šéfy Applu, Amazonu, Facebooku a Googlu v rámci vyšetřování zaměřeného na tyto čtyři podniky. Následně by měla být vydána zpráva, na jejímž základě by posléze měly být podány návrhy ke změnám antimonopolních zákonů tak, aby tyto normy lépe odpovídaly současné situaci v internetové sféře.

Investoři rovněž čekají, zda v zámoří dojde k prodloužení dodatečného příspěvku k podpoře v nezaměstnanosti. Právě ten podle řady ekonomů přispívá k tomu, že útraty spotřebitelů neklesají tak výrazně, jak by se dalo předpokládat vzhledem k vysoké míře nezaměstnanosti. Současná podpora skončila tento víkend. Program CARES mimořádně zvýšil dávky v nezaměstnanosti o 600 dolarů týdně. Díky tomu mají dvě třetiny lidí žádajících o podporu v nezaměstnanosti nárok na dávky, jež převyšují jejich ušlé mzdy.

"Index S&P 500 a ostatní hlavní indexy v USA vykazují výkon jako ve 'standardním' červenci, tedy postupný růst bez výraznějších korekcí. Červenec je dlouhodobě plusovým měsícem, index S&P 500 se drží asi 5 % pod rekordem. Zásadní budou v dalších dnech hospodářské výsledky velkých firem, vývoj pandemie a čerstvě také geopolitika, v tomto směru se tedy nic nemění. Nebyl by to ale akciový trh, abychom se dříve či později nedočkali nějakého překvapivého faktoru," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Výhled pro jednotlivé dny

V pondělí vyjde v Německu zpráva Ifo o podnikatelské důvěře a v USA statistika objednávek zboží dlouhodobé spotřeby nebo index průmyslové aktivity dallaského Fedu. Výsledky hospodaření zveřejní v Evropě Ryanair Holdings či SAP a LVMH - Moët Hennessy Louis Vuitton a v USA mimo jiné Hasbro a National Oilwell Varco.

V úterý USA odtajní ukazatel spotřebitelské důvěry od organizace Conference Board, index cen domů S&P/Case-Shiller nebo index průmyslové aktivity richmondského Fedu. Hospodářská čísla na trh pošlou v Evropě Peugeot nebo Carrefour a na Wall Street Pfizer, 3M, McDonald's, Altria Group, Mondelēz International, Visa, eBay nebo Advanced Micro Devices.

Ve středu se investoři ve Spojených státech zaměří na výsledek obchodní bilance se zbožím a na zprávu o rozjednaných prodejích domů. Vrcholem dne však bude oznámení výsledku měnověpolitického zasedání americké centrální banky s následnou tiskovou konferencí guvernéra Fedu Jeroma Powella. Do výsledkové sezóny přispějí v Evropě Deutsche Bank, Banco Santander, OMV, BASF, Barclays, Rio Tinto, Enel nebo GlaxoSmithKline a v USA Boeing, Facebook, General Electric nebo QUALCOMM.

Ve čtvrtek na trh Německo pošle zprávu o vývoji ekonomiky ve druhém čtvrtletí a data o nezaměstnanosti a inflaci. Údaje z trhu práce zveřejní i Eurostat a Evropská komise doplní indexy spotřebitelské důvěry, podnikatelského klimatu nebo důvěry v průmyslu. V Americe bude největší pozornost poutat předběžná zpráva o vývoji ekonomiky ve druhém čtvrtletí. Výsledkovou mozaiku doplní v Evropě Lloyds Banking Group, Volkswagen, Airbus, Anglo American, Assicurazioni Generali, TOTAL, Credit Suisse Group, AstraZeneca, Eni, Anheuser-Busch InBev, Nestlé, Danone nebo Royal Dutch Shell a na Wall Street společnosti Procter & Gamble, Kraft Heinz, Mastercard, Ford Motor, Apple, Alphabet, či Amazon.

Pátek bude patřit čínským indexům nákupních manažerů a na starém kontinentu německým maloobchodním tržbám a zprávám o inflaci v eurozóně i celé Evropské unii a o vývoji ekonomiky měnového bloku. V Americe se trhy zaměří na statistiku osobních příjmů a výdajů nebo na finální červencový index spotřebitelské důvěry Michiganské univerzity. Do výsledkové sezóny přispějí v Evropě British American Tobacco, BNP Paribas nebo Fiat Chrysler Automobiles, v USA Merck & Co, Colgate-Palmolive, ExxonMobil nebo Chevron a na pražské burze MONETA Money Bank a Erste Group Bank.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Nadcházející týden ukáže, jak velkou daň si pandemie nemoci covid-19 vybrala. Zveřejněny budou výsledky HDP za druhé čtvrtletí, a to nejen ve Spojených státech, eurozóně, Německu, Itálii, Francii či Španělsku, ale i České republice. Výraznému propadu se nevyhnula žádná ze zemí. Od středečního zasedání Fedu tentokrát žádné akce nečekáme. Klíčová bude jeho "forward guidance". Dobrou zprávou je, že indikátory důvěry by jak v Německu, tak v celé eurozóně měly ukazovat na další zlepšování ekonomické situace.

- HDP ve Spojených státech ve druhém čtvrtletí podle naší prognózy spadl mezičtvrtletně anualizovaně o 31 %. Tržní konsenzus je ještě mírně pesimističtější, když očekává pokles o 35 %. Ekonomika USA byla uzavřená od poloviny března až do konce dubna. Květnové a červnové statistiky přinášely sice již příznivé výsledky (maloobchod +18,2 % meziměsíčně v květnu a +7,5 % v červnu), na vykompenzování ztrát způsobených výpadkem aktivity to ovšem stačit nebude. Ve třetím čtvrtletí očekáváme růst amerického HDP o 15 až 16 %. Současný vývoj epidemiologické situace však představuje pro náš odhad riziko.

- Ekonomický propad eurozóny podle nás dosáhl ve druhém čtvrtletí mezikvartálně rekordních 12,7 %. Více by měly utrpět ekonomiky orientované na služby, tedy Španělsko (-18,5 %) či Itálie (-16,9 %), než například Německo, které je zaměřené více na průmysl (-7 %). Struktura růstu bude oznámena až v polovině srpna. Předpokládáme však, že spotřeba domácností v eurozóně se propadla o 13 %, zatímco investice budou nižší o téměř 20 %. Příspěvek čistých exportů by měl být podle našeho odhadu neutrální. Ohledně dalšího vývoje v eurozóně jsme zatím optimističtí. PMI již dosáhly v červenci předkrizové úrovně. Míra úspor se vyšplhala v prvním čtvrtletí na nejvyšší úroveň v historii, což slibuje vyšší spotřebu domácností v následující kvartálech. Ve třetím čtvrtletí tak očekáváme mezičtvrtletní růst HDP o 14 %.

- Celkově by měl týden vyznívat spíše ve prospěch eura. Předstihové indikátory v Německu i celé eurozóně by měly ukázat, že důvěra v ekonomiku roste. Stále vysoký počet nových případů nakažených covidem-19 ve Spojených státech naopak představuje pro další ekonomický vývoj v USA riziko. Zisky by si tak tento týden mohly připisovat spíše zelené bankovky.

- Zveřejnění HDP za druhé čtvrtletí čeká i ekonomiku ČR. Očekáváme, že její výkonnost klesla mezikvartálně o 6 % a meziročně o 8,1 %. Nejvíce se na negativním výsledku zřejmě podepsaly čisté exporty, které utrpěly propadem vývozu automobilů. Poklesu se ovšem zřejmě nevyhnuly ani spotřeba a investice. Kladně by naopak měla přispívat spotřeba vlády a tvorba zásob. Lepší než očekávaný výsledek dynamiky HDP by ještě mohl mírně vylepšit náladu u české koruny. Po ziscích, které si připsala minulý týden, je však tento prostor podle našeho názoru limitovaný.

Aktualita pro rok 2026

Aktuality