Anketa: (Proč) vadí Fedu, když americké akcie ztrácejí?

Americká centrální banka zareagovala na nastupující koronavirovou krizi výrazným snížením úrokových sazeb a spuštěním masivních programů odkupů aktiv. To nastartovalo prudké oživení na akciovém trhu, který se tak velice rychle vrátil prakticky na úroveň před krizí, technologický sektor dokonce ještě výše. Je vlastně v zájmu Fedu, aby byl akciový trh v dobré kondici? Zeptali jsme se českých tržních expertů.

V jednom z našich pravidelných expertních výhledů jeden z diváků položil dotaz, který jsme nestihli zodpovědět. Situaci proto nyní napravujeme.

Otázka: Proč je vlastně v zájmu Fedu, ale akciové indexy příliš neklesaly? Jaký z toho má centrální banka prospěch? Je důvodem (hlavně) to, že mnohé penzijní fondy investují do akcií, a není proto žádané, aby v nich si spořící budoucí důchodci "zchudli"?

Miroslav Plojhar (Česká spořitelna)

Vývoj akciových indexů sice Fed nemá v popisu práce, prudké poklesy cen akcií však spouštějí alarm v jeho modelech a obvykle také ráznou akci proti dalšímu výprodeji. Na trhu se tomuto fenoménu říká Fed put. Centrální banku k tomu vede to, že se výprodej na akciových trzích často přenese na ostatní trhy, zejména na ten kreditní (trh firemních dluhopisů). Pak hrozí "zadření" celého finančního systému s následným tvrdým dopadem na ekonomiku. Zmiňovaný efekt bohatství, tedy aby investoři (příliš) nezchudli a neomezili výdaje, je spíše druhořadým důvodem.

Mnohokrát omílané pravidlo "don't fight the Fed", tedy "nebojujte s Fedem, nejděte proti Fedu", platí právě v době, kdy centrální banka podporuje trhy. Je to správný přístup? Jak pro koho. Kdo má velké akciové portfolio, je za podporu Fedu vděčný. Odvrácenou stranou téže mince je růst ocenění akcií a pravděpodobné nižší dlouhodobé výnosy pro ty, kdo na trh teprve vstupují. Druhým problémem je, že Fed put funguje většinou, ale ne vždy. Když záchranná akce centrální banky nemá efekt, nastává řežba jako v roce 2008, tedy velké ztráty na straně jedné, ale i možnost výhodně zainvestovat na dlouhou dobu na straně druhé.

Jaroslav Brychta (X-Trade Brokers)

Fed má dva klíčové cíle, a to cenovou stabilitu a maximální udržitelnou zaměstnanost. Akciový trh není něco, co by centrální banka přímo řešila. Prudké výkyvy cen na akciovém trhu jsou ale často poměrně spolehlivým indikátorem budoucího dění v ekonomice. Fed reaguje především na tato rizika, jejichž eliminace ale následně často pomáhá zvyšovat valuace na akciovém trhu.

Michal Brožka (Komerční banka)

Vývoj na akciovém trhu sám o sobě není pro americkou centrální banku důležitý, ale jde o konsekvence jeho vývoje. Opravdu hluboké propady cen akcií (o desítky procent) mívají vážný fundamentální důvod, měnová politika by tyto velké šoky měla tlumit. Pro Fed je klíčový vývoj nezaměstnanosti a inflace, výraznější pokles cen akcií je ovšem znamením hospodářského útlumu, který může, ale nemusí být vítaný.

Tomáš Vlk (Patria Finance)

Občas se objeví trochu provokativní názor, že Fed ve skutečnosti cíluje pouze akciový index S&P 500. I v posledních letech najdeme řadu případů, kdy jako kdyby se centrální banka nechávala strhávat tím, co si od ní akciový trh svým vývojem vyžádal. Fakticky vzato jsou kroky, kterými centrální banka podporuje ekonomiku, zpravidla dobré i pro akcie – podnícení reálné poptávky po výrobcích a službách, ale i finanční poptávky po investičních příležitostech je pro akcie pozitivní.

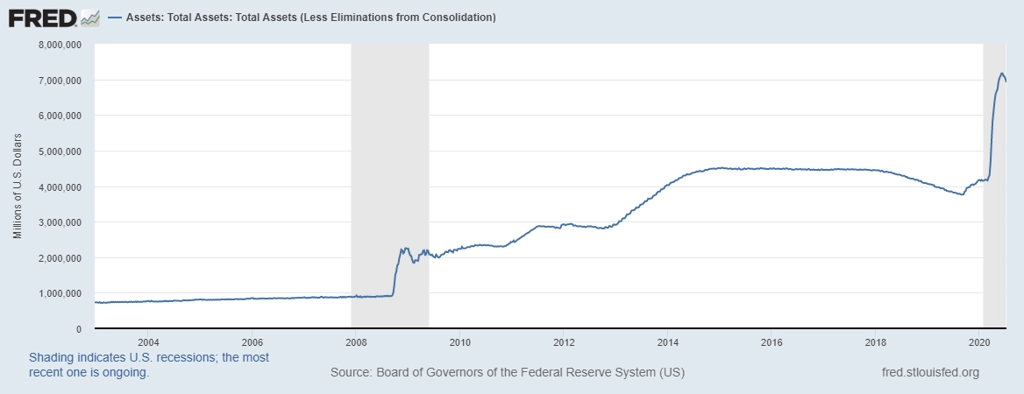

Bilance Fedu

Akcie samotné přitom (obzvláště v USA) opravdu jsou jedním z důležitých transmisních mechanismů. Velké procento domácností je vlastní nebo má na ně navázané spoření na důchod, takže pokud akcie posilují, spotřebitelé se cítí bohatší a více utrácejí. Dražší akcie jsou tedy částečnou obranou proti šetření, oddalování výdajů a potenciálnímu roztáčení spirály recese. Otázkou zůstává, zda Fed nesleduje vývoj na burzách až příliš.

Petr Lajsek, Václav Kučera (Colosseum)

Celá ekonomika je samozřejmě hluboce provázána. Růst cen akcií je zpravidla důsledkem růstu tržeb a zisků firem. Tyto společnosti pak mohou zvyšovat platy zaměstnancům, kteří jsou zároveň spotřebiteli a investory. S vyšší výplatou se investiční i spotřebitelská poptávka zvyšuje. Cílem všech by tak měly být stabilně rostoucí akciové trhy, což platí logicky i pro americké penzijní plány. V USA je dlouhodobá tradice investovat část platu do penzijních plánů (například 401k). Toto penzijní investování je alokováno do fondů, které v sobě zahrnují různá aktiva, tedy včetně akcií.

Je také rozhodně v zájmu Fedu, aby na trzích nevypukla panika. Ta totiž může vyvolat deflační tlaky, v horším případě pak spuštění deflační spirály. Penzijní systém je tématem výsostně politickým, na důchody musí sehnat prostředky vláda případným dluhovým financováním, se kterým jí Fed svými programy běžně pomáhá. V tomto smyslu se ho tedy americké penze týkají, ale tvrdit, že by to měl být záměr a zásahy v podobě snižování sazeb a nákupu aktiv jsou (třeba i neveřejně) argumentovány problémy penzijních fondů, by bylo velice odvážné. Primárním důvodem bude spíše snaha zabránit hlubší krizi obecně.

Aktualita pro rok 2026

Aktuality