Komerční bance klesl v prvním pololetí čistý zisk o 38,5 % na 4,44 miliardy Kč, výsledky zaostaly za odhady analytiků

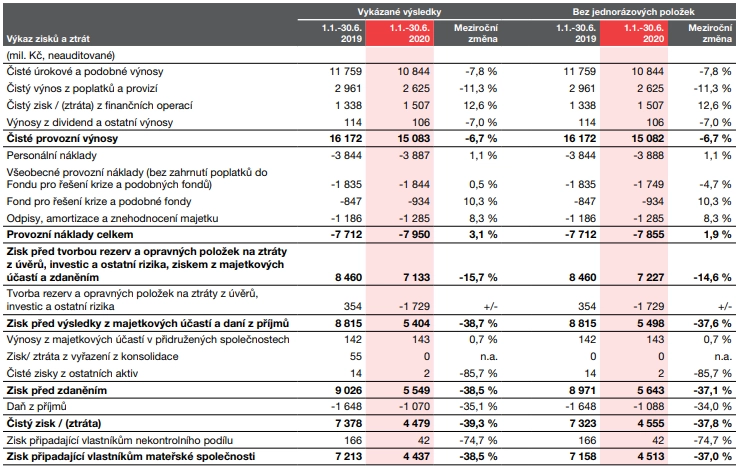

Komerční bance klesl v prvním pololetí čistý zisk meziročně o 38,5 % na 4,44 miliardy Kč. Po očištění o jednorázové položky byl nižší o 37 %. Celkové výnosy klesly o 6,7 % na 15,08 miliardy Kč. Čísla byla ovlivněna prudkým zhoršením ekonomické situace v souvislosti s pandemií nemoci covid-19, opatřeními státu na zpomalení jejího šíření a v této souvislosti i oslabením spotřebitelské a podnikatelské důvěry, ale také dopady trojího snížení úrokových sazeb České národní banky.

Čistý úrokový výnos se bance snížil v pololetí o 7,8 % na 10,84 miliardy korun, čistý výnos z poplatků a provizí se snížil o 11,3 % na 2,63 miliardy korun a čistý zisk z finančních operací ve výši 1,51 miliardy Kč se zvýšil o 12,6 % s tím, jak kolísavé a nejisté prostředí navyšovalo poptávku klientů banky po zajištění finančních rizik. Příčinou poklesu příjmů z poplatků a provizí byla především nižší transakční a prodejní aktivita a rovněž nová regulace poplatků za přeshraniční platby.

Provozní náklady Komerční bance stouply v prvním pololetí o 3,1 % na 7,95 miliardy Kč. Růst nákladů byl způsoben hlavně vyšším příspěvkem do Fondu pro řešení krize. Vyšší byla také amortizace, což souviselo s investicemi do digitalizace služeb a provozu. Banka také zaúčtovala rezervu na náklady spojené se zrychlením transformace na základě zkušeností z epidemie covidu-19.

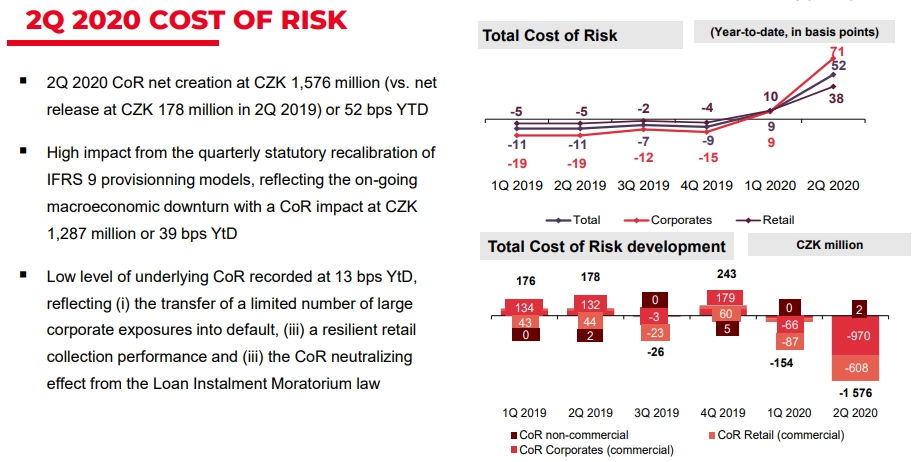

Čistá tvorba opravných položek za druhé čtvrtletí dosáhla 1,58 miliardy Kč, v prvním čtvrtletí to bylo 154 milionů Kč. Loni v prvním, druhém a čtvrtém čtvrtletí banka opravné položky rozpouštěla, ve třetím zaúčtovala jejich tvorbu ve výši 26 milionů Kč.

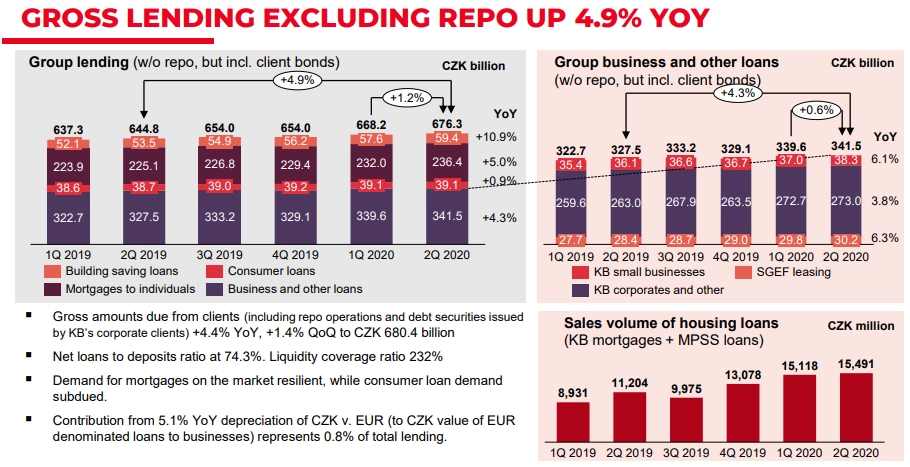

Objem úvěrů klientům vzrostl za prvních šest měsíců roku o téměř pět procent na 676,3 miliardy Kč. Půjčky na bydlení poskytované Komerční bankou a její stavební spořitelnou Modrá pyramida stouply meziročně o 6,2 %. Objem úvěrů poskytnutých podnikům a jiným subjektům byl větší o 4,3 %. Spotřebitelské úvěry narostly o 0,9 %. Vklady klientů Komerční banky stouply meziročně o 7,1 % na 898,4 miliardy korun.

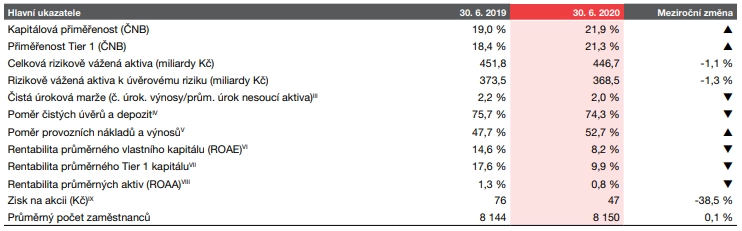

Kapitálová přiměřenost banky dosahovala na konci června silných 21,9 %, přičemž podíl jádrového Tier 1 kapitálu na rizikově vážených aktivech byl 21,3 %. Poměr úvěrů ke vkladům dosahoval na konci prvního pololetí 74,3 %, na konci loňského června byl 75,7 %. Podíl nesplácených úvěrů poklesl meziročně na 2,2 % z 2,3 %, na konci loňského roku a na konci prvního čtvrtletí byl 2,1 %.

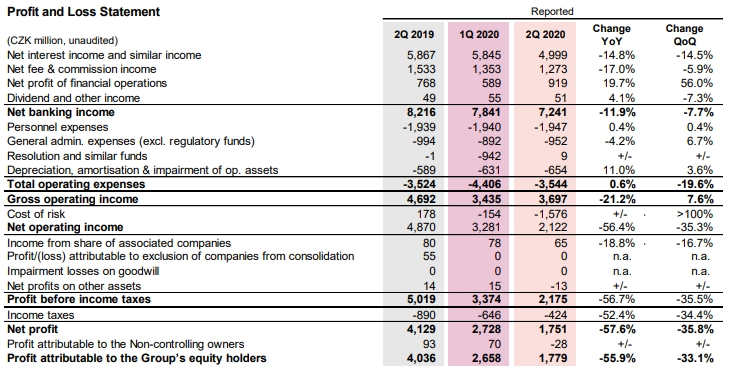

Za samotné druhé čtvrtletí Komerční banka vykázala čistý úrokový výnos pět miliard korun (2Q2019: 5,87 miliardy Kč), čistý výnos z poplatků a provizí 1,27 miliardy Kč (2Q2019: 1,53 miliardy Kč) a čistý zisk z finančních operací 919 milionů Kč (2Q2019: 768 milionů Kč). Celkové čisté výnosy se meziročně snížily na 7,24 miliardy Kč z 8,22 miliardy Kč, zatímco celkové provozní náklady bance stouply na 3,54 miliardy Kč z 3,52 miliardy Kč. Čistý zisk poté bance ve druhém čtvrtletí meziročně spadl o 55,9 % na 1,78 miliardy Kč.

Výhled banky na celý letošní rok předpokládá růst úvěrového portfolia i klientských vkladů přibližně o 5 %. Úrokové výnosy, stejně jako celkové provozní výnosy, by měly meziročně klesnout vyšším jednociferným tempem. Výnosy z poplatků budou odrážet nižší ekonomickou aktivitu a negativní dopad zavedení limitů na poplatky za platby v eurech (SEPA). Výnosy z finančních operací by měly být meziročně vyšší zásluhou vyšší poptávky po zajišťovacích operacích. Rizikové náklady by pak měly být maximálně 70 bazických bodů.

Analytici: Výsledky zaostaly za odhady, nižší sazby negativně ovlivnily úrokové výnosy

"Celkově jsou z našeho pohledu výsledky zklamáním, a to především kvůli výrazně vyššímu dopadu nižších sazeb na úrokové výnosy proti očekávání. Na druhou stranu celoroční výhled zůstává bez výraznější změny a také kvalita úvěrového portfolia se zatím výrazně nehorší," uvedl analytik z J&T Banky Milan Lávička.

"Čistý zisk byl pod odhady především kvůli nižšímu výsledku jádrového byznysu, jmenovitě čistého úrokového výnosu. V tomto případě došlo zřejmě k podcenění okamžitého dopadu trojnásobného snížení sazeb ČNB. Pokles příjmů z poplatků byl očekáván. Výsledky za druhý kvartál zčásti kompenzoval lepší než očekávaný výsledek obchodních aktivit díky zvýšenému zájmu o zajišťovací operace. Náklady na rizika byly vysoké, avšak víceméně v souladu s očekáváním. Výhled pro rizikové náklady zůstal téměř nezměněn, takže by v dalších kvartálech nemělo dojít ke zhoršení. Výhled pro růst úvěrového portfolia se mírně zvýšil, stejně tak výhled pro obchodní aktivity. Banka ve svém výhledu pracuje s poklesem ekonomiky o 5 %, stabilní repo sazbou a růstem celého úvěrového trhu ve středních jednotkách procent (díky hypotékám a garančním programům). Kapitalizace banky zůstává velmi silná a je jednou z nejsilnějších v rámci středoevropských bank," doplnil analytik Thomas Unger z Erste.

"Zisk za druhé čtvrtletí zaostal za konsensuálním očekáváním. Do jeho snížení promluvily zejména dva faktory, jednak pokles čistých úrokových výnosů, což souvisí s nižšími reinvestičními výnosy kvůli rychlému snížení sazeb ze strany ČNB, jednak citelný nárůst nákladů na rizika. Tento růst je ale pouze dočasný. S tím, jak se opět zlepší ekonomický výhled, sníží se náklady na rizika, což povede k lepším ziskům," napsal portfoliomanažer Tomáš Pfeiler ze společnosti CYRRUS.

Dividenda: Kapitálová rezerva se má vrátit na přiměřenou úroveň, jakmile to situace dovolí

V březnu banka informovala, že se rozhodla nevyplatit dividendu ze zisku za rok 2019. Chce tak podpořit stabilizační opatření České národní banky, která předtím uvedla, že kvůli nejistým dopadům šíření koronaviru na ekonomiku očekává pozastavení výplaty dividend finančních domů. Na začátku února Komerční banka navrhla vyplatit dividendu 58 korun na akcii.

Během konferenčního hovoru management zopakoval, že vysoký přebytek kapitálu vyplatí, jakmile to bude možné, nečeká ale vyplacení dividendy v letošním roce, když ČNB ohledně dividend následuje doporučení ECB. Oživení čistého úrokového výnosu očekává banka v dalších čtvrtletích zejména díky očekávanému zvýšení dlouhodobých úrokových sazeb a pozitivnímu vývoji úvěrových spreadů. Poměr nákladů k výnosům by se měl postupně snižovat na 50 % ke konci roku ze současných 52,7 %.

Komerční bance ke konci pololetí klesl počet klientů meziročně o 5 000 na 1,657 milionu. Počet poboček se za stejnou dobu snížil ze 344 na 275. Průměrný počet zaměstnanců přesto vzrostl o 0,1 % na 8 150. Hlavním majitelem Komerční banky je francouzská Société Générale s podílem 60,4 %.

Francouzská banka Société Générale se ve druhém čtvrtletí propadla do ztráty 1,26 miliardy eur. Na vině byly zejména odpisy v obchodní divizi, kterou se banka snaží restrukturalizovat, a posílení rezerv na ztrátové úvěry. Se ztrátou hospodařila už druhé čtvrtletí za sebou. Výnosy klesly o 15,7 % na 5,3 miliardy eur, analytici v průměru čekali 5,44 miliardy eur. Za první čtvrtletí banka vykázala ztrátu 326 milionů eur.

Zdroj: Komerční banka, ČTK

Aktualita pro rok 2026