Takto může vypadat reakce Fedu na nejprudší růst cen za 40 let

Naplní-li se "výhrůžky" ekonomů, budou mít investoři ve Spojených státech možná již brzy co do činění s nejvyšší inflací od přelomu 70. a 80. let 20. století. Jak může na potenciální prudký růst cen zareagovat americká centrální banka? A co by tato případná reakce znamenala pro investory?

Podle řady ekonomů je vysoká inflace v USA nevyhnutelným vyústěním nynějších opatření na podporu ekonomiky ze strany americké vlády a centrální banky. "Investoři by se měli připravit na nejprudší růst cen od začátku 80. let, kdy tehdejší šéf centrální banky Paul Volcker porazil dvoucifernou inflaci z konce 70. let politikou vysokých úrokových sazeb," napsal na začátku dubna šéf akciových strategií společnosti Jefferies Christopher Wood.

Vzedmutí inflace již lze pozorovat. Spotřebitelské ceny ve Spojených státech v březnu meziročně vzrostly o 2,6 %. V předchozím měsíci se zvýšily o 1,7 % a analytici čekali, že nyní růst dosáhne 2,5 %. Meziměsíčně ceny stouply o 0,6 %, což je nejvíce za posledních osm let, při očekávání 0,5% růstu po jejich zvýšení o 0,4 % v únoru. Meziroční jádrová inflace (bez započtení kolísavých cen energií a potravin), která je považovaná za spolehlivější měřítko cenových výkyvů, se v březnu zvýšila na 1,6 % z 1,3 %, meziměsíčně jádrové ceny vzrostly o 0,3 % z únorových 0,1 %.

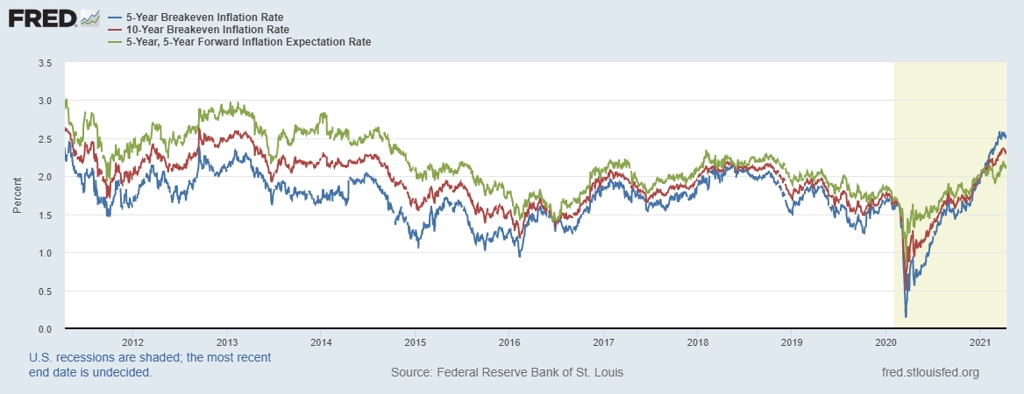

Americká centrální banka přitom v uplynulých týdnech několikrát vzkázala, že prudký růst inflace neočekává, situace na trhu s americkými státními dluhopisy ovšem hovoří jinak. Rozdíl mezi výnosy amerických vládních dluhopisů a protiinflačních bondů (takzvaná breakeven inflation rate), který může být vnímán i jako vyjádření toho, jakou inflaci očekávají v určitém časovém horizontu držitelé těchto bondů, se v případě 10leté splatnosti na přelomu března a dubna vyšplhal na 2,36 procentního bodu. Breakeven rate pro bondy s 5letou splatností se dostala dokonce až na 2,58 %. V případě 10letého horizontu jde o nejvyšší hodnotu od roku 2013, v případě 5letého dokonce o nejvyšší údaj od roku 2008.

"Fed může opakovaně tvrdit, že dlouhé období vysoké inflace neočekává a že meziroční růst cen tempem nad 2 % bude jen dočasnou záležitostí způsobenou nízkou srovnávací základnou, investoři by však před možností růstu inflace neměli zavírat oči. Nejde jen o signály z dluhopisového trhu. Varovně hovoří také komodity jako měď nebo hliník nebo vývoj cen na nemovitostním trhu," upozorňuje Michael Arone, hlavní investiční stratég State Street Global Advisors.

Christopher Wood z Jefferies je přesvědčený, že pokud by inflace skutečně začala růst výrazněji, než je Fed ochotný tolerovat, vstoupila by centrální banka do hry. Nejpravděpodobnější by podle něj při takovém scénáři byla kontrola výnosové křivky, tedy že by Fed na trhu kupoval takové množství dluhopisů, jaké by bylo potřeba, aby výnosy udržel pod určitou úrovní. Naopak nepravděpodobné podle Wooda je, že by centrální banka začala zvyšovat sazby, jelikož takový krok by vyvolal chaos na akciových trzích, který by se s vysokou mírou jistoty přenesl i do ekonomiky.

"Růst inflace je reálným scénářem a investoři by se na tuto možnost, stejně jako na možnost, že centrální banka bude mít tendenci mírnit důsledky růstu inflace, měli připravit. Na dluhopisovém trhu se nabízí protiinflační bondy, mezi akciemi by pak měli investoři volit mimo jiné ty, které jsou pozitivně korelované s růstem spotřebitelských cen," říká Michael Arone ze State Street Global Advisors.

Zdroj: MarketWatch

Aktualita pro rok 2026

Aktuality