Optimista, nebo pesimista? Je to jedno, černé labutě vás letos stejně dostanou

Jste optimista, který naslouchá hlasu médií a hlučných akciových býků, nebo naopak nedůvěřujete žádným rádoby expertům předpovídajícím budoucnost ekonomiky, trhu i celého světa? Ať tak, či onak, příliš na tom nezáleží. Dějiny totiž diktují černé labutě – neočekávané události s významnými dopady.

Jak vidí budoucnost pesimista Jeffrey Gundlach?

Gundlach předpověděl úvěrovou krizi v roce 2008. Nyní varuje, že 27 let budování korporátního, soukromého a vládního dluhu, které trvalo až do roku 2008, si začne vybírat svou daň.

Všechny ty levné peníze nakonec potopí banky a vtáhnou světovou ekonomiku do recese. Ta následně přinutí vlády a centrální banky utrácet biliony dolarů za stimulaci růstu. Amerika nahromadí podle jeho odhadů 29,7 bilionu USD dluhu na neregulovaných soukromých (stínových) trzích (shadow markets). Washington a Fed budou dále zametat problémy pod koberec a pumpovat s rizikem vzniku budoucí inflace další peníze do ekonomiky, aby zabránily bankrotům bank.

Ať už bude dělat vláda s fiskálními problémy cokoli, dluh USA bude stoupat. Žádná dohoda o fiskálním útesu nevyřeší problém s deficitem. Zvýšení daní bohatým povede k úbytku daňových příjmů a velké škrty ve vládních výdajů nejsou politicky průchodné.

Katastrofální rok 2008 znamenal pro investory přes 10 bilionů USD ztrát a vedl k růstu amerického vládního dluhu nad 16 bilionů USD. Finanční katastrofu, která přebije všechno to šílenství kolem fiskálního útesu a svými rozměry překoná i rok 2008, předpovídá Jeffrey Gundlach, dluhopisový guru a ředitel DoubleLine Capital, na již brzy. Připouští, že nedokáže nástup další fáze krize přesně načasovat, předpokládá, že přijde bez varování.

I pesimisté však budou mít šanci zbohatnout. Gundlach a dlouhodobí investoři nakupují "tvrdá aktiva" (diamanty, umění a komerční reality), čínské akcie, americké producenty zemního plynu a těžaře zlata.

Gundlach si je tak skálopevně jistý, že třetí fáze krize přijde, že se v rozhovoru pro Bloomberg svěřil o svých plánech rozjet začátkem tohoto roku akciový fond a long-short hedgeový fond, aby nabídl investorům zajištění proti inflaci. Kromě toho, že nakupuje reálná aktiva, "sedí" také na hotovosti a vyčkává, až další fáze krize propukne, aby mohl skupovat aktiva za nízké ceny. I kdyby to mělo trvat dva roky, bude vyčkávat.

Uplynulý rok pohledem optimisty

Tom Petruno z Los Angeles Times očekává nejlepší rok pro investory od konce finanční krize v roce 2009, přestože například Bill Gross z PIMCO stále trvá na svém "novém normálu" s jednocifernými výnosy.

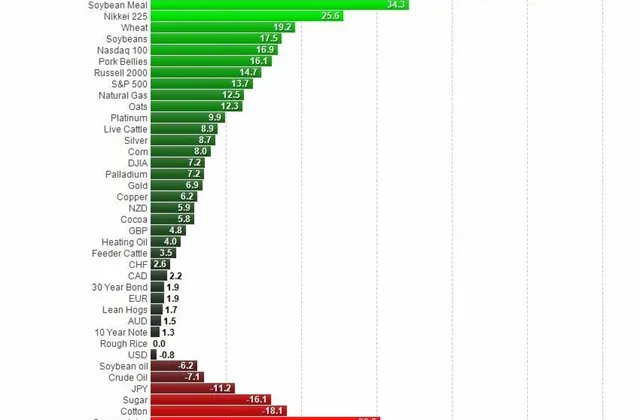

Nedůvěra byla loni silným kontrariánským indikátorem. Ti, kteří se nezalekli a "zůstali na palubě", se nyní mohou radovat z dvojciferných výnosů. Index S&P 500 překonal dokonce i většinu dluhopisů a s přehledem také běžné účty s téměř nulovými výnosy. Dvojciferný výnos nenabídl jen S&P 500, ale také Nasdaq nebo Russel 2000.

Protože ustoupil strach z rozpadu eurozóny, jsou evropské akcie rovněž v té nejlepší kondici od roku 2009. Stoxx Europe 600, německý DAX, švýcarské i francouzské akcie, ty všechny nabídly za poslední rok dvojciferné výnosy.

Co stálo podle Petruna za rally v roce 2012? Americká ekonomika pokračovala v růstu (stejně tak i korporátní zisky) a politika Fedu vedla k levným úvěrům.

Naskočí Američané do rozjetého vlaku?

Nevypadá to na to. Podle Chicago Booth/Kellogg School Financial Trust Indexu jen 17 % z nich v současnosti důvěřuje akciím. Petruno vidí ale býčí signál v tom, že jakmile se vrátí důvěra, bude na trhu mnoho peněz, které si "budou hledat úkryt" v investicích s potenciálem vysokých zisků, a silná rally bude na světě.

Pokud jde o dluhopisy. Petruno sází proti profíkům z Wall Street, kteří varují, že trh s bondy může postihnout kalamita, pokud tržní úrokové míry vzrostou. Výnosy zatím padaly, tlačeny Fedem a nenasytným apetitem světových investorů po ziscích a domnělém bezpečí. Výsledek? Pozitivní výnosy u většiny typů dluhopisů ve čtvrtém po sobě jdoucím roce.

Dlouhodobé vládní dluhopisové fondy jsou v plusu a ještě lépe na tom jsou takzvané junk bondy (dluhopisy nižších spekulativních stupňů). Pokud tržní úrokové míry výrazně stoupnou, existující bondy ztratí na hodnotě. Zda je to už otázkou roku 2013, musejí investoři zvážit sami.

Loni naopak klesla cena ropy a také komoditní fondy zůstávají 1,4 % pod průměrem. Zlato, tradiční bezpečný přístav, pokleslo od říjnového vrcholu, přestože bylo od května v růstovém trendu. Rozvolněnou politikou Fedu trpí i depozita.

Černé labutě určitě přiletí

Jeremy Siegel z Whartonu studoval tržní zvraty od roku 1801 do roku 2001 a zjistil, že v 75 % případů nebyl pro změny racionální důvod.

Jaké jsou podle "Příručky investora v roce 2013" publikované v magazínu Money největší rizika nového roku? HFT obchodování, příliš chamtivé banky (než aby padly), tvrdé přistání Číny a – nejnebezpečnější - přírodní katastrofy.

Zdroj: MarketWatch

Aktualita pro rok 2026

Aktuality