Trendy roku 2013: "Šťastná třináctka" aneb globální ekonomický výhled

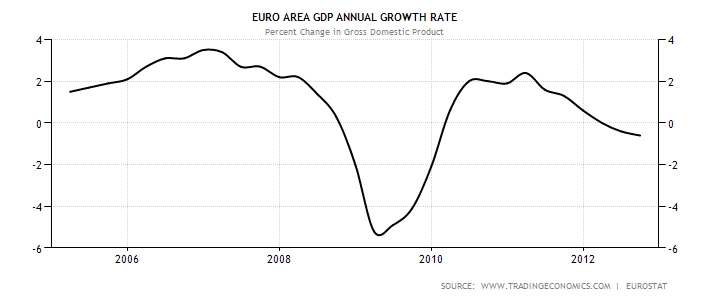

"Nezbytná státní úsporná opatření povedou v roce 2013 ke globálnímu útlumu hospodářského prostředí a budou bránit obnovení rychlého růst," předpovídá Fritz Mostböck, vedoucí analytik Erste Group. Nevyřešený konflikt v Sýrii a politicky vypjatá situace v Egyptě by mohly být příčinou přinejmenším přechodné nejistoty na finančních trzích a zatížit cenu ropy. V USA povedou nákupy Fedu k posílení důvěry spotřebitelů a k podpoře privátní spotřeby. Tamní ekonomický růst by v roce 2013 měl proto zůstat na stabilních 2 %, v roce 2014 se počítá se zrychlením. To by mělo pomoci i exportu ze zemí eurozóny.

Opatření Evropské centrální banky zlepšila náladu na finančních trzích. Vezmeme-li v úvahu nízký růst, může být jen otázkou času, kdy se finanční trhy a reálná ekonomika k sobě opět přiblíží. "Se vstupem Chorvatska do Evropské unie v červenci 2013 očekáváme pro období mezi roky 2014 a 2020 další růst jeho HDP až o 2,5 %, především díky přístupu ke společnému trhu a k finančním prostředkům EU. Dalším impulzem pro evropský integrační proces na Balkánském poloostrově bude skutečnost, že by mělo být stanoveno datum pro začátek vyjednávání o vstupu Srbska do EU," míní Mostböck.

Akciový optimismus

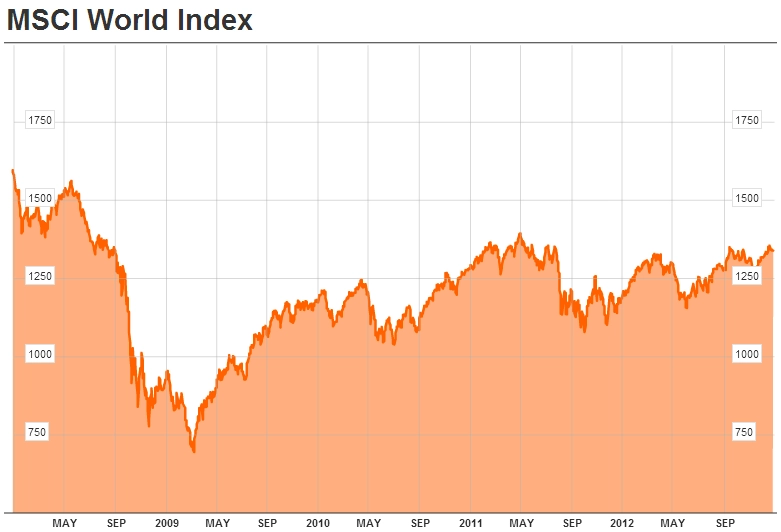

Globální akciové trhy podle něj v roce 2013 dále posílí. Nízká ocenění a nedostatek atraktivních alternativ podporují globální růst cen akcií. Firmy s vysokým stupněm geografické diverzifikace a širší klientskou základnou budou moci lépe generovat peněžní toky.

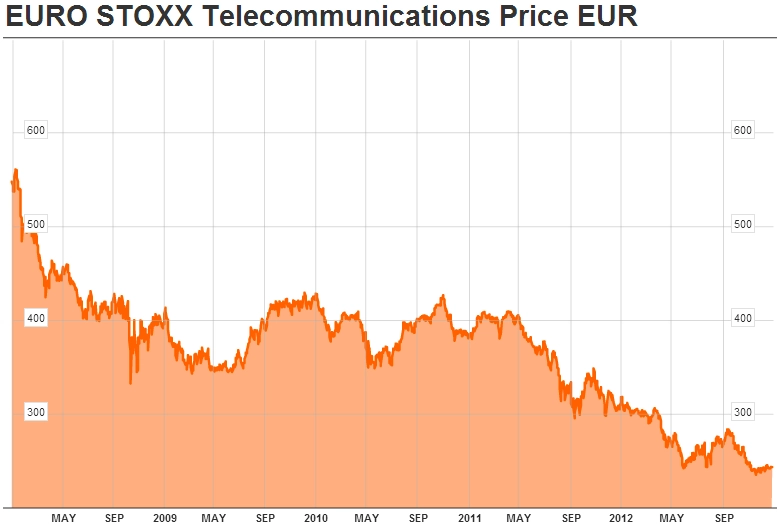

Omezené investice v oblasti expanze a M&A (fúzí a akvizic) by mohly vést k výraznému zvýšení poptávky po nových emisích a ke zúžení spreadů, především u podniků v klíčovém regionu. "Investoři by se měli vyhýbat investicím do telekomunikací a síťových sektorů," doporučuje Mostböck. "Atraktivní investicí je podle nás automobilová produkce ve střední a východní Evropě. Každý čtvrtý automobil vyrobený v Evropské unii bude mít označení made in CEE. Bývalé Československo je s odhadovanými 2 miliony vozů v roce 2012 hned po Německu druhým největším výrobcem automobilů v Evropě. Automobilová výroba v tomto regionu získává nepřetržitě nové podíly na trhu a těží ze svých konkurenceschopných pracovních nákladů a silné přítomnosti německých (VW, Škoda) a asijských výrobců (Kia, Hyundai, Toyota)."

Trendy roku 2013

Globální zadluženost zůstane dominantním tématem. Vysoké míry celkového zadlužení nebude možné snížit okamžitě, a to ani v eurozóně, ani mimo ni. Krize zadluženosti velkých průmyslových zemí (eurozóna, ale také USA, Japonsko, Spojené království) bude velkou výzvou ještě několik let. Ekonomické prostředí zůstane v tomto období relativně křehké. Odbourávání zadlužení bude namáhavé a uskutečnitelné pouze v dlouhodobém horizontu, což v příštích měsících podrobí opakovaným zkouškám jak finanční trhy, tak reálnou ekonomiku.

Zdrženlivá konjunktura, především v Evropě. Uplynulých pět let bylo ve znamení konjunkturálního oslabení. Hospodářské prostředí je zatížené, v neposlední řadě v důsledku vysoké míry zadluženosti mnoha států, což ho činí zranitelnějším v případě konjunkturálních zvratů. Nezbytná státní úsporná opatření budou nadále tlumit hospodářské prostředí na straně poptávky a bránit návratu rychlého růstu. Zpomalení růstu ekonomik velkých rozvíjejících se zemí, jako jsou Čína nebo Indie, tento vývoj podpoří.

Možná ohniska konfliktu na Blízkém východě. Dosud nevyřešený konflikt v Sýrii i politicky napjatá situace v Egyptě by mohly být příčinou vzniku nejistoty. Podobné konflikty na Blízkém východě by mohly (přinejmenším krátkodobě) negativně ovlivnit finanční trhy, především dlouhodobě zatížit ceny surovin a ropy.

Zotavení na americkém trhu nemovitostí se nyní zdá být dostatečně robustní, hlavně díky nákupům Fedu. Ceny domů a prodeje rodinných domů rostou, zatímco zásoby domů na prodej klesají (počet exekucí zůstává na vysoké úrovni). Tato skutečnost by měla posílit důvěru spotřebitelů a podpořit privátní spotřebu v roce 2013, což je vzhledem k očekávané realizaci státních úsporných opatření důležité. Věříme, že tato opatření lze vykompenzovat zotavením domácí poptávky. Celková míra růstu by tak v roce 2013 měla zůstat na stabilních 2 %. Pro rok 2014 se již očekává zrychlení, což by mělo být rovněž impulzem pro globální růst, především v oblasti exportu eurozóny.

Lze v roce 2013 počítat s pokračováním "RISK-ON" prostředí a dalším zužováním spreadů? Velká nejistota má obvykle za následek vysokou volatilitu a široké spready. Opatření Evropské centrální banky (LTRO, oznámení programu OMT) však náladu na finančních trzích zlepšila a od počátku června zaznamenaly všechny důležité třídy aktiv (i ty s vyšším rizikem) pozitivní vývoj. Pokud ovšem vezmeme v úvahu existující fundamentální prostředí (nižší růst), není "RISK-ON" prostředí zcela odůvodněné, může být tedy jen otázkou času, kdy se finanční trhy a reálná ekonomika k sobě opět přiblíží. Pokud budou úvahy ohledně výnosového rizika delší dobu ignorovány (a peníze investovány ve "špatnou" dobu za "špatnou" cenu), mohly by v budoucnu být výsledkem vysoké ztráty. Pro další zúžení spreadů bude v roce 2013 důležité vytvoření pevné hospodářské základny v eurozóně.

Evropské firemní úvěry by měly i přes omezené fundamentální růstové perspektivy zůstat v centru pozornosti investorů. Růst obratu ve firemním sektoru by se v roce 2013 měl v důsledku slabé poptávky v Evropě pohybovat v relativně těsném rozmezí. Analytici z Erste Group jsou toho názoru, že se nůžky mezi podniky v jádru a na periferii eurozóny dále rozevřou a že podnikový sektor bude pokračovat v defenzivní bilanční strategii. Ohledně redukce nákladů vidí Erste sice pouze relativně malý potenciál, mohlo by však dojít ke zdržení při zavádění nových produktů. Podniky budou za účelem zajištění likvidity používat strategii prodeje investičního majetku a využívat programů zpětného odkupu úvěrů za současného refinancování prostřednictvím úvěrů s delší dobou splatnosti. Podniky s vysokým stupněm geografické diverzifikace a širší klientskou základnou budou moci lépe generovat peněžní toky. Pouze skromné investice v oblasti expanze a M&A vedou k domněnce, že objem nových emisí na primárním trhu zřejmě zůstane omezen, což by mohlo vést k silnému nárůstu poptávky po nových emisích a k dalšímu zúžení spreadů, především u podniků v klíčovém regionu.

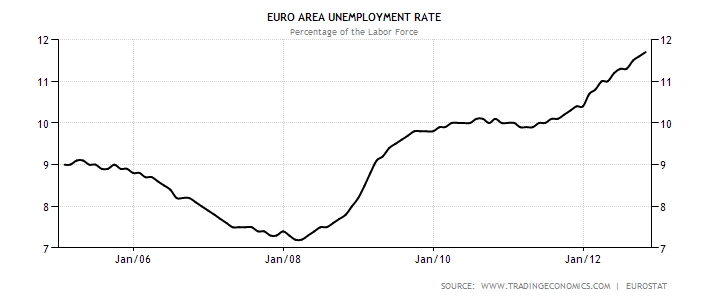

Nezaměstnanost v eurozóně v důsledku vývoje v periferních zemích silně vzrostla. Utlumený hospodářský růst způsobený dluhovou krizí je doprovázen rovněž výrazným růstem nezaměstnanosti na periferii EMU. Tomuto vývoji předcházel pokles míry nezaměstnanosti v Německu a ve Francii, což vykompenzovalo její následující růst v okrajových oblastech eurozóny. Nárůst míry nezaměstnanosti v Itálii a ve Španělsku v důsledku hospodářského propadu od počátku dluhové krize udržuje míru nezaměstnanosti v eurozóně na vysoké úrovni. Extrémně vysoká nezaměstnanost tlumí inflaci díky slabé poptávce a nízkým mzdovým požadavkům. Na základě svého očekávání ohledně nezaměstnanosti počítají analytici z Erste Group s mírou inflace +1,7 % pro rok 2013 a +1,3 % pro rok 2014. Tlak na inflaci směrem dolů by měl vyvolat další podporu ECB (snížení úrokové sazby na 0,5 %, alternativní opatření), což stlačuje výhled na vývoj úroků a výnosů.

Itálie: Strukturální reformy jsou zásadní a mohou být realizovány pouze "umírněnými" politiky. Dlouhodobé růstové strategie jsou pro Itálii rozhodující, především ohledně zadlužení. Míra zadlužení by se snížila, pokud by nominální růst byl vyšší než státní finanční náklady. Proto se Itálie musí soustředit v první řadě na podporu růstu. V prostředí charakterizovaném stísněnou domácí poptávkou a odbouráváním dluhů má zahraniční poptávka klíčový význam a musí být podporována zlepšováním konkurenceschopnosti. Obchodní prostředí pro podniky (včetně výrobních nákladů) by se mohlo výrazně zlepšit prostřednictvím dalších reforem zaměřených na trh práce, trh produktů (například v energetickém sektoru) a vytvoření příznivějšího podnikatelského prostředí. Kromě toho se musí Itálie více přiblížit špičkovým technologiím, a to jak ve výzkumu a vývoji, tak v oblasti vzdělávání. Tyto faktory jsou rozhodující pro inovační pokrok. V opačném případě by se Itálie mohla znovu ocitnout pod tlakem, jelikož i nákupní program Evropské centrální banky je spojen s předpokladem trvalého odbourávání zadlužení. Pokud bude země pokračovat ve směru, kterým se vydala za premiéra Montiho, měly by být hlavní podmínky zlepšení situace splněny. Pokud by nedošlo ke zlepšení situace na periferii, zvýšilo by se riziko silnější recese a opětné eskalace dluhové krize.

Globální akciové trhy v roce 2013 dále porostou. Mnozí z investorů, kteří propásli akciovou rally v roce 2012, zvýší pravděpodobně v roce 2013 svoji angažovanost v oblasti rizikových investic. Na základě očekávaného růstu firemních zisků zůstane volatilita na nízké úrovni. Nízká ocenění a nedostatek atraktivních alternativ podporují globální růst akcií.

Telekomunikační a síťový sektor v Evropě bude zaostávat i v roce 2013 a letech následujících. Vinou absence růstových šancí, neefektivních struktur a politických vlivů vykazují tyto sektory z dlouhodobého hlediska podprůměrnou rentabilitu. V současnosti nejsou u těchto klesajících branží náznaky obratu k lepšímu. Negativní výnosy jsou v roce 2013 velmi pravděpodobné. Investoři by se měli vyhnout investicím do těchto firem.

Každý čtvrtý vůz vyrobený v Evropské unii bude mít označení "made in CEE". Produkce automobilů ve střední a východní Evropě předstihne výrobu v západní Evropě i v období krize. Bývalé Československo je hned po Německu druhým největším výrobcem automobilů v Evropě. Součet objemu výroby automobilů v Čechách a na Slovensku, odhadovaný pro rok 2012 na 2 miliony vozů, je již v současné době vyšší než automobilová produkce zemí jako Francie či Španělsko. Region CEE těží z nižších pracovních nákladů a silné přítomnosti německých (VW, Škoda) a asijských výrobců (Kia, Hyundai, Toyota), kteří by svůj podíl na trhu mohli zvýšit.

Chorvatsko se v červenci stane 28. státem Evropské unie. Zatímco výhody členství v EU ztrácejí na rozdíl od prvních dvou přístupových vln na atraktivitě, vidíme na druhé straně zlepšení střednědobých růstových šancí díky přístupu ke společnému trhu a k finanční podpoře z evropských fondů. Chorvatsko může pro období mezi lety 2014 a 2020 doufat v další růst HDP až o 2,5 %. Očekáváme, že evropský integrační proces na Balkánském poloostrově dostane další impulz, Srbsku by totiž mohlo být oznámeno datum začátku vyjednávání o jeho vstupu do Evropské unie, což v Srbsku samotném povede k ještě silnější orientaci směrem na EU a k podpoře strukturálních reforem.

Zdroj: Erste Group Bank

Aktualita pro rok 2026

Aktuality