NWR: Slabý přelom roku, ale žádná katastrofa se nechystá

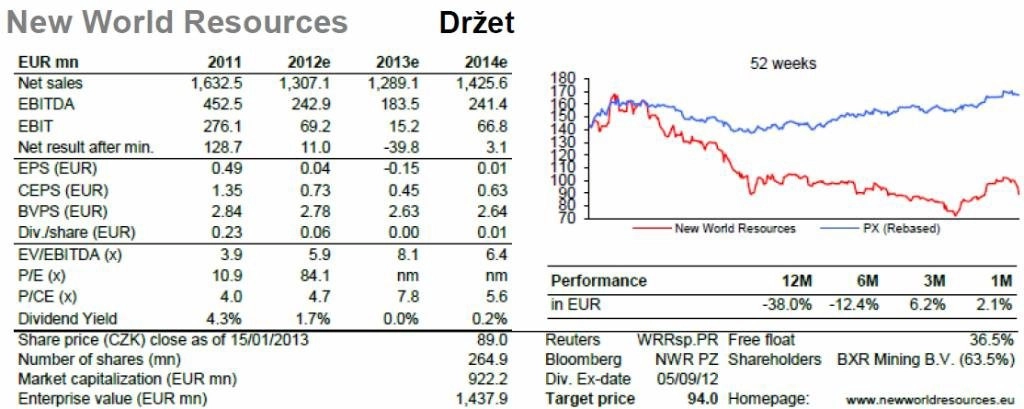

Na akcie NWR ponecháváme své doporučení "držet" s roční cílovou cenou 94 Kč na akcii vyčíslenou na základě modelu diskontovaného cash flow. Přibližně 11% pokles ceny akcií spuštěný slabými objemy za 4Q2012 a opatrným výhledem na nejbližší období poslal akcie na oprávněné úrovně.

Akcie NWR se nyní obchodují lehce nad 8násobkem očekávaného EV/EBITDA za rok 2013, což považujeme za přiměřený násobek pro pravděpodobné výsledkové dno v letošním roce.

Výsledky by letos mohly dosednout na dno

Finanční výsledky NWR jsou stále pod tlakem a dno asi uvidíme až v 1Q2013. Naše odhady jsou 25 % pod konsensem na úrovni EBITDA pro rok 2013, protože očekáváme jen postupný nárůst benchmarkových cen tvrdého koksovatelného uhlí v průměru k 185 EUR/t. Současně jsme do odhadů zahrnuli 5% diskont cen NWR ve srovnání s benchmarky kvůli slabému lokálnímu trhu s ocelí.

Ceny černého energetického uhlí v regionu střední Evropy v roce 2013 klesají dvouciferným tempem kvůli novým hnědouhelným kapacitám a slabé poptávce po elektřině. Avšak v roce 2014 očekáváme relativně rychlé oživení kvůli vysokým těžebním nákladům ve slezské pánvi. Slabé makroekonomické prostředí je částečně vyváženo tvrdou kontrolou nákladů v NWR a oslabující korunou vůči euru.

NWR by v následujících dvou letech měla dosahovat negativního cash flow, znatelné zlepšení přijde až po dokončení rozvojových projektů v roce 2016. NWR má však dobrou splatnost dluhů a velký hotovostní polštář (444 milionů eur v 3Q2012). Její cash flow je také podpořeno výrazným osekáním investičních nákladů v roce 2013 o 30 až 50 % a kontrolou provozních nákladů. Investoři se tak mohou soustředit hlavně na byznys NWR.

Ocenění akcií NWR

S využitím modelu diskontovaného cash flow jsme stanovili roční cílovou cenu 94 Kč na akcii a doporučení ponecháváme na "držet". Věříme, že cena akcií NWR odráží očekávané oživení cen koksovatelného uhlí ve střednědobém horizontu na úrovně okolo 200 USD EUR/t. Náš střednědobý výhled EV/EBITDA je okolo 5,5násobku, což je přesně obvyklá hodnota uprostřed cyklu.

Náš model zahrnuje projekt Dębieńsko s o pětinu vyššími investičními náklady a o 5 EUR/t vyššími provozními náklady, než jsme dříve odhadovali, navíc posunutý o 2 roky. To snížilo cílovou cenu o asi 30 Kč na akcii. Dalšími negativními přispěvateli jsou mírně vyšší odhadované spready mezi koksovatelným uhlím nižší kvality a nižší očekávané ceny energetického uhlí.

Tyto faktory jsou částečně vyrovnané lepší kontrolou nákladů, oslabující korunou vůči euru a klesající bezrizikovou úrokovou sazbou v ČR. Celkově věříme, že se ceny koksovatelného uhlí stabilizují na úrovních umožňujících solidní střednědobou tvorbu cash flow NWR od roku 2016 (dokončení investic v probíhajících rozvojových projektech), zatímco výhled cash flow na nejbližší období je náročný.

Aktualita pro rok 2026

Aktuality